Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

China confirma su liderazgo como el gran exportador del acero en el mundo. Tras un 2024 de demanda interna deprimida, sus siderúrgicas colocaron 110.7 millones de toneladas (Mt) en el exterior (+22.7% interanual), y en 1T-2025 salieron 27.4 millones adicionales (+6.3%, el mayor primer trimestre desde 2016). Este “desborde” no es un vaivén cíclico: los productores chinos encontraron en la exportación el canal para seguir operando a alta utilización, presionando a la baja las cotizaciones globales y desplazando la oferta de países terceros, en un mercado internacional caracterizado por sobrecapacidad y precios comprimidos.

La respuesta regulatoria llegó rápido. Entre enero del 2024 y febrero del 2025, se abrieron al menos 29 investigaciones antidumping contra el acero chino; Vietnam, Corea del Sur y la Unión Europea adoptaron derechos antidumping (AD), y Estados Unidos —además de un arancel del 25%— endureció medidas sobre transbordos. Aun así, proyecciones esperan del orden de ~100 Mt de exportaciones de acero en 2025, todavía un caudal capaz de deprimir precios y tensionar a acerías locales de países terceros; una vez que se activan los derechos antidumping, la presión se traslada en parte a las industrias aguas abajo por el mayor costo del insumo importado.

Con este telón de fondo, varios países latinoamericanos han activado o reforzado remedios comerciales en aceros largos y planos, y Perú no es la excepción: el expediente sobre alambrón de acero sin alear originario de China —un insumo crítico para trefilería (clavos, mallas, colchonería)— se inserta en esta narrativa de exceso de capacidad con precios que desestabilizan la competencia local. La cuestión competitiva toma un ángulo particular cuando la industria nacional del producto similar está constituida por un solo productor, lo que obliga a discutir cómo coordinar antidumping con política de competencia para mitigar efectos colaterales en cadenas de valor aguas abajo, tal como indica la Comisión.

La solidez de la decisión final dependerá de la metodología empleada. La propia empresa denunciante (CAASA) cambió su estrategia y solicitó al Indecopi que evaluará una metodología alternativa, la «reconstrucción de costos», para justificar el dumping, después de haber utilizado inicialmente el precio de exportación a Ecuador como valor normal de referencia.

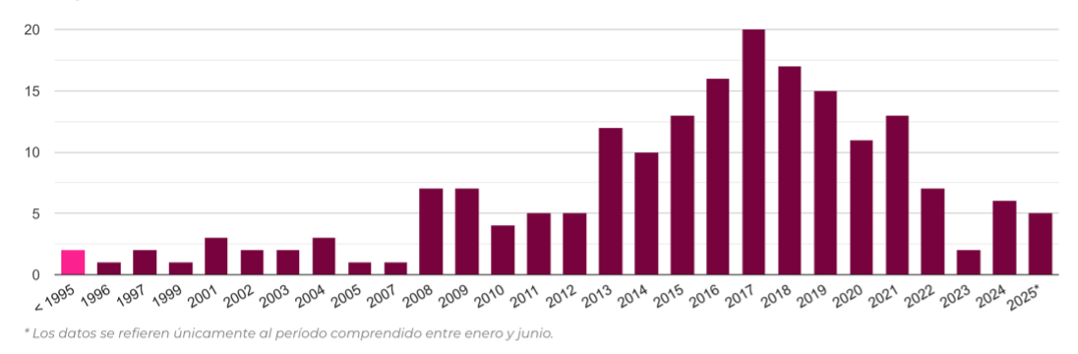

Como muestra el Gráfico 1, el primer pico de medidas AD, a nivel global, se dio en 2016—2017, y dicho patrón vuelve a reaparecer hoy: tras la nueva ola exportadora china, este año se está viendo un repunte de restricciones comerciales al acero chino a escala global, coherente con el recuento de GMK Center de 62 países y 207 medidas activas a inicios de octubre de 2025. Si bien el conteo de casos del presente año no resalta en relación con años anteriores, es importante destacar que dicho conteo solo observa medidas impuestas hasta junio, razón por la cual no registra la medida provisional impuesta en Perú desde el 8 de julio hasta el 9 de noviembre.

Gráfico 1: Medidas AD impuestas a China sobre productos de acero a nivel global

Fuente: Organización Mundial del Comercio

Las medidas que si se ven reflejadas en la estadística del gráfico incluyen a (I) Vietnam, que impuso derechos de hasta 27.83% a HRC chino (primero temporales desde marzo y luego definitivos en julio); (II) Arabia Saudita, que fijó derechos definitivos por 5 años a tubos/pipas inox desde China (y Taiwán); (III) Malasia, que aplicó medidas sobre hojalata/tinplate (provisionales en enero, decisión final posterior) y, más tarde, sobre galvanizados; (IV) la Unión Europea, que impuso AD definitivo (62.5%) a track shoes de acero originarios de China; e (V) India combinó un cargo temporal del 12% para frenar importaciones baratas y endureció su régimen de defensa comercial, con nuevos AD en discusión sobre productos específicos.

Por su parte, Perú ha experimentado una intensificación notable en sus acciones de defensa comercial, especialmente visible en 2025 y con un enfoque particular en las importaciones de productos originarios de China. En solo los primeros dos meses de 2025, la Comisión de Dumping, Subsidios y Eliminación de Barreras Comerciales no Arancelarias (CDB) del Indecopi registró la cifra más alta de aperturas de investigaciones por presuntas prácticas de dumping en la última década (4). Estas pesquisas iniciales abarcaron una variedad de productos, tales como alambrón de acero, lavaderos de acero inoxidable, cierres de cremalleras y tubos de acero, y se impusieron medidas provisionales sobre importaciones de cubiertos de mesa.

La mayor polémica se desató en el caso del alambrón de acero, una materia prima crucial para las industrias metalmecánica y de construcción. A raíz de una denuncia presentada por la empresa productora nacional, Corporación Aceros Arequipa S.A. (CAASA), la Comisión inició una investigación en enero de 2025. La autoridad investigadora determinó de manera preliminar la existencia de un margen de dumping del 11.2% en las exportaciones de alambrón originario de China durante el periodo de investigación (julio de 2023 – junio de 2024). De la misma forma, halló indicios de un daño importante a la rama de producción nacional (RPN) debido, entre otros factores, a un aumento acumulado del 136.2% en el volumen de importaciones chinas y una reducción del 18.3% en el precio de venta interna del producto nacional entre julio de 2021 y junio de 2024.

En base a esto, Indecopi impuso un derecho antidumping provisional de US$64.6 por tonelada a partir de julio de 2025. No obstante, esta medida provisional fue de carácter temporal y fue suprimida el 10 de noviembre de 2025, después de cumplir su período máximo de aplicación de cuatro meses. De todas maneras, la investigación para decidir sobre derechos antidumping definitivos continúa en trámite.

El alambrón es un insumo esencial para la fabricación de productos derivados como alambres, mallas, clavos, colchones, resortes, tornillos y otros materiales de construcción, afectando así a múltiples sectores como la pesca, la agricultura y la construcción. Cuando se imponen derechos antidumping (aranceles adicionales) sobre una materia prima importada, el costo de este insumo aumenta para las empresas compradoras. Este aumento en los costos de los insumos se traslada a los costos de producción de las industrias aguas abajo. Así, aunque las medidas antidumping buscan proteger a la industria nacional (RPN) que produce el insumo, el efecto neto puede ser negativo para el empleo y el crecimiento económico general.

Es así que durante la investigación de la autoridad peruana, varias empresas y partes interesadas, incluyendo a Prodac (Productos de Acero Cassadó S.A.), Productos Paraíso del Perú (Paraíso), Tream Perú S.A.C. (Tream), Metalúrgicas Rametal R.R.L. (Metalúrgicas Rametal), Grupo Micotrans S.A.C. (Micotrans), La Viga (Industrias y Transportes JW S.A.C.) y Proyectos Ejecución y Montajes Industriales S.A. presentaron argumentos sobre las consecuencias negativas en el mercado de imponer los derechos antidumping.

Los argumentos se centraron en que la sobretasa generaría un incremento indebido del valor de los productos derivados del alambrón, ya que la Rama de Producción Nacional (RPN) no tendría capacidad para abastecer la totalidad del mercado nacional. Esto podría llevar a una situación de monopolio (a favor del productor nacional Aceros Arequipa), lo que reduciría significativamente la competencia en el mercado.

La preocupación de las empresas peruanas sobre el riesgo de monopolio y la reducción de la competencia se alinea con la evidencia empírica obtenida por Oliveira, et al. (2020) que sugiere una relación positiva entre la imposición de derechos antidumping y el aumento del poder de mercado de las empresas nacionales, medido mediante el Índice de Lerner o el margen de costo-precio (PCM). Este incremento en el poder de mercado se revela especialmente mayor para las economías de América Latina, donde estudios sectoriales han indicado un crecimiento promedio del PCM de aproximadamente el 80% después de la imposición de las medidas antidumping.

Otro de los argumentos que han traído a colación los afectados aguas abajo se centra en el uso del precio del acero en Ecuador como valor normal para la determinación del margen de dumping, el cual representa el precio de venta en el mercado interno del país exportador. En línea con los protocolos del Acuerdo Antidumping de la OMC, esta decición metodologíca se respaldaría en el hecho de que China, como país exportador, presenta costos o precios que se encuentran distorsionados (a menudo por el apoyo gubernamental al sector siderúrgico). De esta manera, para determinar dicho valor normal, entonces, se usa el precio de exportación a un tercer país apropiado o se reconstruye el valor normal con base en costos.

Según la justificación de la Secretaría Técnica, esta elección se hizo considerando que Ecuador podía ser un «tercer país apropiado» porque, de acuerdo con la información disponible en esa etapa, «no existían intervenciones de precios que afecten los precios internos» en el sector siderúrgico de ese país. Además, el precio al que China exportaba el alambrón a Perú y a Ecuador se encontraba en el mismo nivel comercial FOB, por lo que se consideraron precios comparables. Esta metodología preliminar fue la que llevó a INDECOPI a determinar un margen de dumping del 11.2%.

La controversia actual se centra en la validez de Ecuador como punto de referencia. La defensa de los importadores (como Prodac) criticó que Ecuador «no era un mercado correcto para compararlo con Perú». Además, Corporación Aceros Arequipa S.A. (CAASA), la propia empresa denunciante, reconoció que Ecuador «claramente no refleja una realidad o un punto de referencia para determinar el margen de dumping» y propuso variar la metodología hacia la reconstrucción de costos.

Si bien la OMC delinea y aprueba la metodología usada por el Indecopi, un reciente caso australiano donde intervino un panel del organismo internacional puede proporcionar luces sobre las mejores prácticas en estos casos. Dicho panel determinó un mal uso de la metodología usada por la autoridad autraliana para determinar márgenes de dumping para diversos productos de acero chino. El panel de la OMC cuestionó la metodología que, bajo el pretexto de corregir distorsiones de costos en China, inflaba el valor normal mediante un benchmark externo, sin garantizar que ese parámetro reflejara condiciones competitivas reales y, sobre todo, sin una construcción plenamente coherente frente al precio de exportación.

En el caso del alambrón en el Perú, el uso preliminar del precio de exportación de China a Ecuador como “tercer país apropiado” enfrenta una crítica similar: si Ecuador no es verdaderamente comparable a Perú en términos de estructura de mercado, intensidad competitiva y ausencia de intervenciones de precios, el valor normal resultante no reflejaría el contrafactual pertinente para el mercado peruano, sino la elección del benchmark, reproduciendo el sesgo observado en el caso australiano.

Representantes de dos empresas exportadoras chinas también han manifestado su descontento con la imposición del arancel específico. Los abogados que representan a las empresas Angang y Benxi —siendo la primera el tercer productor mundial de acero crudo— han advertido que la aplicación de derechos antidumping podría vulnerar el TLC entre China y Perú bajo el argumento de una mala aplicación del análisis competitivo realizado por Indecopi.

El argumento se centra en que la investigación que derivó en el AD habría partido de una definición incorrecta del producto relevante: según las exportadoras, CAASA solo compite con alambrón de bajo carbono de 5.5–8 mm, mientras que el expediente habría abarcado alto carbono y 8–16 mm; adicionalmente, señalan que Indecopi no habría reconocido que CAASA emplea deliberadamente un proceso productivo más costoso que el de los proveedores chinos, lo que ocasionaría la diferencia de precios que origina el problema.

En este sentido, en cuanto a la diferencia entre procesos productivos resulta de interés mencionar que de acuerdo con una fuente, en la actualidad existe la implementación en China de políticas a nivel nacional para que la industria siderurgica transite hacia el uso de la misma tecnología que se estaría usando en Perú. En realidad, además de ser más costosa, el proceso productivo que manejaría la peruana CAASA -conocido como EAFs- reduce emisiones de gases contaminantes hasta en 70%, lo cual explicaría su mayor costo.

Lo más inmediato es la culminación de la fase de investigación administrativa por parte del Indecopi. Considerando que el procedimiento de investigación tiene un plazo de duración de 12 meses, se espera que la CDB presente su resolución final a mas tardar en enero del 2026, la cual incluiría un análisis de los efectos preliminares de la medida provisional impuesta por 4 meses. Esta resolución definirá si se aplican o no derechos antidumping definitivos, que suelen tener una vigencia de cinco años.

La solidez de la decisión final dependerá de la metodología empleada. La propia empresa denunciante (CAASA) cambió su estrategia y solicitó al Indecopi que evaluará una metodología alternativa, la «reconstrucción de costos», para justificar el dumping, después de haber utilizado inicialmente el precio de exportación a Ecuador como valor normal de referencia. Por su parte, los exportadores chinos han advertido que este cambio metodológico le quitaría solidez a la acusación inicial.

Independientemente del fallo de INDECOPI en primera instancia, se anticipa que la disputa no terminará y escalará a instancias superiores, con implicaciones para las relaciones comerciales con China. Tanto los importadores (como Prodac) como la industria nacional (CAASA) han adelantado que es altamente probable que apelen la decisión final si no favorece plenamente sus intereses. Si INDECOPI aplica derechos definitivos, los importadores apelarán, y si aplica un derecho insuficiente (como la provisional de US$64.6 por tonelada, que CAASA consideró no suficiente para corregir el daño), la industria local apelará. Por su lado, la vulneración al TLC entre Perú y China argumentada por los exportadores chinos podría conllevar el riesgo de ser penalizado por la OMC.