Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Al cierre de diciembre de 2025, cuatro bancos — BCP, BBVA, Interbank y Scotiabank — concentraban el 72.1% de los créditos de los créditos del sistema de empresas de operaciones múltiples y el 74.7% de los depósitos (SBS, 2025). La cifra no es nueva ni sorprendente: lleva más de una década en ese rango. Lo que sí es nuevo es que, por primera vez, alguien con escala global, tecnología de punta y apetito explícito por el retail financiero está tocando la puerta.

El 1 de abril de 2026, la Superintendencia de Banca, Seguros y AFP (SBS) autorizó la organización de Revolut Bank Perú S.A. mediante Resolución N° 00949-2026, convirtiéndolo en la primera entidad bancaria 100% digital en recibir dicha autorización en el país (SBS, 2026). Revolut no es cualquier entrante: con más de 70 millones de clientes globales, USD 4.000 millones en ingresos durante 2024 y una valoración de USD 75.000 millones que lo ubica entre los 50 bancos más valiosos del planeta, el neobanco británico busca una licencia bancaria completa (El Comercio, 2026). En sus propias palabras, la empresa expresó su compromiso de convertirse en una “parte confiable e integral del ecosistema financiero peruano”.

«La pregunta más interesante, entonces, no es si Revolut va a revolucionar la banca peruana. Es si necesita hacerlo para que la banca peruana cambie. La evidencia de México y Europa sugiere que no: la amenaza creíble de un entrante competitivo es, por sí misma, un mecanismo de disciplina de mercado».

La recepción pública no se hizo esperar. En las semanas posteriores al anuncio, una inusual conversación sobre estructura de mercado se instaló en TikTok: creadores de contenido financiero que describen el oligopolio bancario peruano, comparan la experiencia con lo que ocurrió en México cuando llegaron los neobancos, o relatan en primera persona lo que fue usar Revolut viviendo en Europa y volver al Perú con un marco de referencia concreto sobre lo que un sistema financiero más competitivo puede ofrecer. Aunque anecdóticas, estas referencias reflejan una demanda latente con experiencia de uso. Más de 40,000 personas ya se inscribieron en la lista de espera del neobanco de forma completamente orgánica, sin que Revolut haya invertido un sol en marketing local (El Comercio, 2026).

Pero conviene calibrar ese entusiasmo con la cronología. La autorización de organización no es la licencia de funcionamiento — es el primer hito de un proceso que, en el caso más rápido de la región, México, tomó veintiún meses desde la primera autorización hasta el inicio de operaciones plenas. En Perú, una proyeción similar significaría un inicio de operaciones previsto para el primer trimestre del 2028. Una perspectiva positiva, sin embargo, notaría que la entrada de este competidor se contextualiza en el proceso de una reforma del sistema regulador bancario: la SBS ha venido simplificando y acelerando el proceso de autorización para facilitar la entrada de nuevas empresas, inlcluso llegando a crear una unidad funcional específica para atender solicitudes de potenciales competidores. De hecho, desde octubre del 2024, la SBS otorgó autorización de organización hasta a 6 nuevas entidades (La República, 2026).

La expectativa de nuevos jugadores, que además promete la introducción de nuevas y emocionantes tecnologías en un ecosistema caracterizado por el estancamiento competitivo, resulta en una intriga atractiva para esta autora, no muy distinta de la que me ha ocasionado ver recientemente la popular serie Juego de Tronos. Muy similar a la realidad, las casas ya instaladas corren el riesgo de minimizar avisos ominosos sobre el cambio de reglas que se avecina (winter is coming), y verse con poca preparación al momento de la llegada de la tormenta. Este artículo se pregunta si, en efecto, las casas actuales están tomando medidas de preparación, cuáles serían y en qué momento los consumidores verían las ventajas de ello. Las estrategias pueden ser diversas, y para entenderlas, en vez de hablar de números de soldados o armamento, nos referiremos a otros indicadores de interés, tales como el momento de entrada, posicionamiento dentro del ecosistema bancario, público objetivo, entre otros.

Para entender lo que podría ocurrir en Perú, vale la pena mirar al norte. México es el mercado latinoamericano en el que la guerra entre neobancos y banca tradicional ya se libró, y sus lecciones son más útiles que cualquier proyección teórica.

Entre 2023 y 2024, el sistema financiero mexicano vivió lo que los analistas locales denominaron, sin eufemismos, la «guerra de tasas». Nubank, Stori, Ualá y Klar comenzaron a ofrecer rendimientos de hasta 15% anual en cuentas de ahorro — mientras la banca tradicional pagaba, en promedio, entre 4% y 6% (Milenio, 2025). El resultado fue predecible en su dirección, aunque no en su magnitud: millones de mexicanos abrieron cuentas en neobancos y la presión sobre los incumbentes se intensificó, llevando a que los grandes bancos como BBVA, Santander y Banorte se modernicen y reduzcan sus comisiones (El Financiero, 2025). Por ejemplo, BBVA y Santander elevaron sus rendimientos en productos de ahorro hasta rangos de 6% a 7% y eliminaron comisiones en productos clave para retener clientes. Otros incumbentes fueron más lejos; Banorte lanzó su propio banco digital, Bineo, para competir en el terreno de los neobancos, aunque terminó vendiéndoselo a Klar en septiembre de 2025, señalando que enfrentes a los disruptores con sus propias armas no siempre resulta tan sencillo como parece (Bloomberg Linea, 2025).

Hacia finales de 2024, las tasas comenzaron a moderarse. Nubank redujo sus rendimientos en abril de ese año; Stori y Ualá lo hicieron en los meses siguientes. En 2025, los rendimientos se estabilizaron entre uno y dos puntos porcentuales por encima de la tasa de referencia del Banco de México (Bloomberg, 2025). Una vez captados los usuarios, el desafío pasó a ser la monetización.

Hay dos matices de la experiencia mexicana que son especialmente relevantes para Perú. El primero: la guerra de tasas en México no la desató Revolut sino Nubank, años antes de que el neobanco británico obtuviera su licencia. Revolut llegó a un mercado ya transformado por múltiples jugadores, con usuarios digitalmente educados y un ecosistema fintech maduro. Perú es estructuralmente distinto: no existe ningún neobanco de escala comparable que opere de forma independiente. Yape es del BCP; IzipayYA es de Interbank. Si Revolut llega, llega a romper el hielo solo.

El segundo matiz es igualmente importante: la disrupción tuvo un costo. Nubank México cerró 2023 con pérdidas de 993 millones de pesos mexicanos (elceo, 2024). La guerra de tasas es costosa para quien la inicia y solo sostenible para quien tiene la escala y el respaldo de capital para aguantarla. Revolut, con USD 75.000 millones de valoración y USD 1.000 millones de utilidades en 2024, tiene esa capacidad. Sin embargo, el mecanismo no es gratuito ni instantáneo.

La lección del espejo mexicano no es que el invierno destruya todo a su paso. Es que el invierno presiona, y esa presión obliga a las casas incumbentes a moverse años antes de que el invierno llegue.

La entrada de Revolut a Perú no ocurre en el vacío. Es el quinto movimiento de una expansión latinoamericana que comenzó en mayo de 2023 con el lanzamiento en Brasil y que, en cada país, ha adoptado una estrategia distinta, lo que revela tanto la sofisticación del entrante como la heterogeneidad de los mercados que enfrenta.

Expansión de Revolut en Latinoamérica — hitos regulatorios

| País | Hitos regulatorios | Nota | Estado | |

|---|---|---|---|---|

| Brasil | Mayo 2023 — Licencia SCD + lanzamiento | Modelo limitado, sin captación de depósitos. Infraestructura de terceros (Bexs). | Operando | |

| México | Abr 2024 — Autorización CNBV Oct 2025 — Aprobación definitiva | 21 meses desde la primera autorización. Primer banco digital completo. | Operando (Ene 2026) | |

| Colombia | Oct 2024 — Solicitud SFC Oct 2025 — Autorización de organización | Pendiente licencia de funcionamiento. | En proceso | |

| Argentina | Oct 2025 — Adquisición de Cetelem (BNP Paribas) | Entrada vía adquisición, no licencia desde cero. | En proceso | |

| Perú | Ene 2026 — Solicitud SBS Abr 2026 — Res. SBS N° 00949-2026 | Primer banco 100% digital autorizado para constituirse en Perú. | ~2027 (proyectado) |

Fuente: elaboración propia con base en comunicados oficiales de Revolut y resoluciones regulatorias de cada país.

La tabla revela un patrón que merece atención. Revolut no replica un modelo único en cada mercado: en Brasil entró con una licencia limitada que no permite captar depósitos del público, apoyándose en infraestructura de terceros; en Argentina no solicitó licencia desde cero sino que adquirió una entidad existente de BNP Paribas; y en México, Colombia y Perú, apostó por el proceso completo de licencia bancaria. La hipótesis es razonable: donde el oligopolio es más rígido y el mercado de neobancos está menos desarrollado, Revolut apuesta por la licencia completa, lo que le permite ofrecer el portafolio íntegro de productos y competir de frente con los incumbentes. Perú encaja perfectamente en ese segundo perfil.

Hay otro dato que la tabla ilumina: el tiempo entre la autorización de la organización y las operaciones plenas se está acortando en cada mercado, pero sigue siendo largo. México, el caso más completo disponible, tardó veintiún meses. Perú obtuvo la autorización de organización en tiempo récord para la SBS (menos de tres meses desde la solicitud formal), lo que refleja tanto la madurez del expediente como la voluntad del regulador de abrir el sistema (Perú21, 2026). La etapa que sigue es la licencia de funcionamiento, y depende casi enteramente del propio Revolut: constituir la sociedad, cumplir los requerimientos de capital, completar los sistemas tecnológicos, y superar la evaluación final de la SBS. Con un equipo local que proyecta llegar a 60 personas hacia finales de 2026, el cronograma de inicios de 2027 parece realista aunque apretado (ElComercio, 2026).

En Juego de Tronos, las casas más inteligentes no esperaron a ver al enemigo para levantar sus murallas. En el sistema financiero peruano, algo similar está ocurriendo — aunque con estrategias notablemente distintas entre los cuatro grandes. La literatura académica sobre respuestas estratégicas de incumbentes ante entrantes fintech ofrece un marco útil: Anand y Mantrala (2019) identifican cinco opciones disponibles para los bancos tradicionales frente a una amenaza digital — Make (innovar internamente), Ally (aliarse), Buy (adquirir), Hold (esperar y observar) y Exit (abandonar segmentos). La elección depende del nivel de amenaza percibida y de las capacidades internas de cada incumbente. En Perú, los cuatro grandes están jugando tableros distintos.

El Banco de Crédito del Perú es, de lejos, el incumbente con la respuesta más ambiciosa. En noviembre de 2024 anunció una inversión de USD 650 millones en cinco años en alianza con Microsoft y Kyndryl para modernizar su infraestructura tecnológica mediante computación en la nube híbrida con Azure, en una de las mayores apuestas tecnológicas del sector financiero latinoamericano (Fintechnews, 2024). Sin embargo, la pieza central de su estrategia no es la infraestructura: es Yape, su aplicación de pagos móviles.

Al cierre de 2025, Yape registraba 15.9 millones de usuarios activos mensuales, equivalentes al 69% de la población económicamente activa del Perú, y procesaba 9.8 millones de transacciones diarias (PerúRetail, 2026). De acuerdo con la misma fuente, su cartera de créditos creció 174% interanual hasta alcanzar USD 400 millones en el cuarto trimestre de 2025, y la plataforma otorga aproximadamente 1.8 millones de préstamos al mes. Con estas características, Yape ya no es una billetera de pagos: es un canal de crédito, seguros y servicios financieros integrados. En octubre de 2025, el BCP se convirtió además en el primer banco peruano en lanzar un piloto regulado de criptoactivos («Cryptococos»), señal de que la estrategia apunta a cubrir exactamente los segmentos donde Revolut tiene ventaja comparativa en otros mercados (Tradingview, 2025).

El insight competitivo es directo: BCP no está esperando a Revolut para reaccionar. Está construyendo, desde adentro y a escala masiva, el tipo de producto que Revolut promete traer desde afuera.

BBVA llega a este escenario con una ventaja que ningún otro incumbente peruano tiene: ya compitió contra Revolut en España, y sobrevivió. Al cierre de 2025, la App BBVA superaba los 3.28 millones de clientes móviles activos en Perú, con más del 81% de las transacciones realizadas vía aplicación y el 81.7% de las ventas totales del banco concretadas por canales digitales (BBVA, 2026). En 2025, BBVA anunció a nivel corporativo una alianza estratégica con OpenAI para redefinir sus servicios financieros mediante inteligencia artificial (BBVA).

La experiencia española es particularmente relevante. En ese mercado, donde Revolut ya supera los cuatro millones de clientes, el propio BBVA reconoció ante la Comisión Nacional de Mercados y Competencia (CNMC), durante un proceso de adquisición estratégica, que los neobancos pasaron de ser «una promesa a captar un elevado número de nuevos clientes», justificando la aceleración de su propia transformación digital en respuesta (OnEconomía, 2025). Esa experiencia acumulada, y la capacidad de trasladar aprendizajes desde una matriz con presencia en mercados más maduros, es un activo que no aparece en ningún balance pero que tiene valor estratégico real.

Interbank eligió un camino diferente del BCP, y la diferencia es estratégicamente significativa. En lugar de construir un ecosistema cerrado al estilo Yape, apostó por la interoperabilidad. Tunki — su billetera digital original — evolucionó hacia IzipayYA, la primera aplicación con código QR interoperable del mercado peruano, que permite recibir pagos desde cualquiera de las 14 billeteras digitales que operan en el país (Gestión, 2023). El movimiento se adelantó incluso al cronograma de interoperabilidad establecido por el Banco Central de Reserva.

La lógica detrás de esta decisión merece subrayarse: si todos los pagos del ecosistema digital peruano pasan por tu infraestructura, independientemente de con qué banco opere el usuario, tu posición competitiva no depende de que el cliente te elija a ti, sino de que use el sistema que tú construiste. Es una apuesta por ser plataforma antes que producto. Y tiene una consecuencia interesante frente a Revolut: si el neobanco necesita integrarse al ecosistema de pagos local — como necesitó Nubank aliarse con OXXO en México para resolver el problema del efectivo — Interbank ya tiene las llaves de esa infraestructura.

En febrero de 2025, el banco completó la venta de CrediScotia Financiera a Banco Santander, consolidando así su salida del negocio de crédito de consumo masivo. La decisión, anunciada desde fines de 2023, fue explícita: «no vemos un futuro atractivo en el negocio de crédito de consumo en Perú», declaró Francisco Aristeguieta, jefe de banca internacional del grupo, ante Gestión (2023). Desde entonces, el giro estratégico ha sido salir del negocio de consumer finance (i.e. el crédito de alta tasa, cliente de un solo producto y baja principalidad que operaba a través de CrediScotia), y en reemplazo de ello apostar por relaciones integrales con clientes de mayor valor: mass market con principalidad, pymes, afluentes y banca empresarial (Perú 21, 2025).

La lógica competitiva detrás de este movimiento merece atención. El crédito de consumo masivo, las transferencias sin comisiones y las cuentas de ahorro con rendimientos atractivos son precisamente los segmentos donde Revolut (y los neobancos en general) tienen mayor ventaja comparativa. Scotiabank está saliendo de esos espacios antes de que la competencia se intensifique, y moviéndose hacia productos de mayor complejidad donde la relación integral con el cliente, el asesoramiento patrimonial y la infraestructura global del Grupo BNS son activos difícilmente replicables por un neobanco. Moody’s Local calificó en marzo de 2025 la perspectiva del banco como estable, reconociendo el reenfoque como una estrategia deliberada hacia segmentos de mayor rentabilidad.

La respuesta más importante de este artículo no tiene que ver con quién gana la batalla competitiva. Tiene que ver con una consecuencia que la literatura académica documenta con consistencia: la presión competitiva actúa antes de que el entrante opere.

El BIS Working Paper 43 (2024) — una revisión exhaustiva de la literatura sobre fintech y competencia bancaria — señala que la sola amenaza de entrada de actores digitales lleva a los incumbentes a innovar y a ajustar precios. En un estudio específico para el sur de África, Bejar et al. (2025) documentaron que la presencia de fintech en la región se asoció con una reducción de los márgenes de interés neto, es decir, los bancos se vieron presionados a bajar precios antes de perder clientes masivamente.

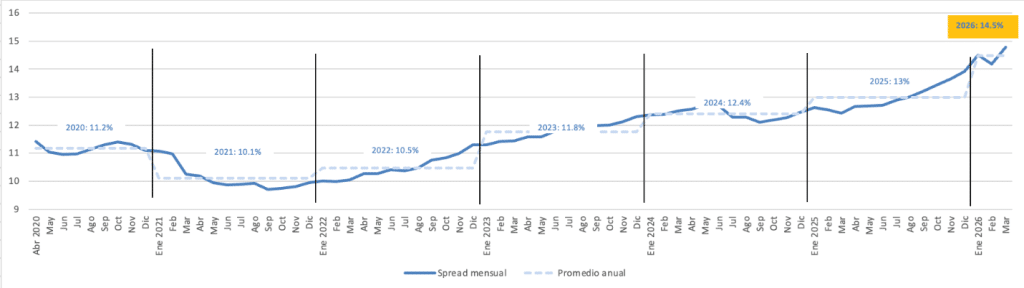

En Perú, el indicador más concreto a seguir es el spread bancario i.e. la diferencia entre lo que los bancos cobran por préstamos (tasa activa) y lo que pagan por depósitos (tasa pasiva). Se trata del indicador más directo de poder de mercado en la banca de personas: cuando hay competencia real, los bancos se ven presionados a subir las tasas pasivas para retener a los ahorristas y a bajar las activas para retener a los deudores. Cuando no la hay, el diferencial se ensancha silenciosamente. En el siguiente gráfico, se ha construido la trayectoria de este indicador utilizando las series oficiales del BCRP: la TAMN (Tasa Activa en Moneda Nacional) y la TIPMN (Tasa de Interés Pasiva en Moneda Nacional), ambas en términos efectivos anuales. La diferencia entre ambas constituye el spread del sistema bancario en soles.

Gráfico 1: Spread bancario en Perú, abril 2020 — marzo 2026

Fuente: BCRP — Series PN07807NM (TAMN) y PN07816NM (TIPMN), en términos efectivos anuales, moneda nacional. Elaboración propia.

Como revela el gráfico, el spread ha crecido de forma sostenida e ininterrumpida desde 2021. El promedio anual pasó de 10.11% en 2021 a 10.48% en 2022, 11.76% en 2023, 12.40% en 2024, 12.98% en 2025, y ya supera los 14% en los primeros meses de 2026. El último dato disponible, marzo de 2026, registra un spread de 14.79%, el más alto de toda la serie. Lo anterior plantea una paradoja que vale la pena explicitar. Si las casas ya están moviendo sus piezas i.e. invirtiendo en infraestructura, rediseñando productos, reposicionándose estratégicamente, ¿por qué el spread no refleja ninguno de esos movimientos?

Una respuesta plausible, y consistente con la teoría de organización industrial, es que la transformación digital de los incumbentes ha operado hasta ahora como una estrategia de retención y eficiencia, no de competencia en precio. Yape no compite con el BCP, es el BCP. IzipayYA no presiona a Interbank, es Interbank. Los ecosistemas digitales construidos por los cuatro grandes reducen los costos operativos y elevan las barreras de salida del cliente existente, lo que en un mercado concentrado implica una mayor capacidad para fijar precios elevados, no en menores márgenes. Dicho de otra forma, la digitalización ha servido para defender la posición, no para disputarla.

Aquí es donde la experiencia latinoamericana ofrece una señal relevante. Bejar et al. (2022), en un estudio publicado en el Latin American Journal of Central Banking, encuentran que la entrada de fintech independiente (con casos de estudio en Brasil y México) se asocia con reducciones en los márgenes de interés neto y respuestas defensivas de los incumbentes que benefician a los consumidores. El mecanismo no es la digitalización interna de los bancos, es la presión competitiva de un actor externo que disputa depósitos y créditos desde afuera del oligopolio. Perú, identificado en ese mismo estudio como uno de los países de la región con márgenes persistentemente elevados, no ha tenido aún ese tipo de competidor.

Eso es lo que Revolut representa: el primer actor con escala global, sin infraestructura física que financiar, con capacidad demostrada de ofrecer tasas pasivas agresivas para capturar mercado. Y este impulso viene además fomentado por una autoridad que pareciera ser concierte del efecto que puede tener esta disrupción en el ecosistema actual. Esa señal regulatoria (apertura explícita a nuevos entrantes y reducción de barreras procedimentales) es en sí misma un acto de política de competencia, independiente de lo que ocurra con Revolut en particular.

En Juego de Tronos, el invierno finalmente llegó en la octava temporada. Tardó más de lo que nadie esperaba, fue menos devastador de lo que los más alarmistas predijeron, y las casas que sobrevivieron no fueron necesariamente las más poderosas en tiempos de paz, fueron las que usaron bien el tiempo que tuvieron.

El sistema financiero peruano está en ese intervalo. Revolut existe, tiene autorización de organización, tiene 40,000 peruanos en lista de espera y tiene la escala para sostener una estrategia agresiva de entrada. Pero también está a por lo menos un año de operar, llega a un mercado donde el ecosistema fintech (aunque activo en niches como el cambio de divisas, el factoring o el crédito para pymes) no ha producido aún un competidor de retail masivo independiente de los bancos incumbentes, y enfrenta a cuatro casas que, con distintos niveles de urgencia y sofisticación, ya están construyendo sus murallas digitales.

La pregunta más interesante, entonces, no es si Revolut va a revolucionar la banca peruana. Es si necesita hacerlo para que la banca peruana cambie. La evidencia de México y Europa sugiere que no: la amenaza creíble de un entrante competitivo es, por sí misma, un mecanismo de disciplina de mercado. El spread de 14.79% es un blanco demasiado visible para sostenerse indefinidamente cuando el invierno finalmente llegue.

En Juego de Tronos, los Stark tenían razón desde el principio. El invierno sí vino. Lo que nadie anticipó del todo fue que, para cuando llegó, el mapa de poder ya había cambiado. En el sistema bancario peruano, ese mapa ya está cambiando. Y Revolut aún no ha abierto una sola cuenta.

Regístrate de forma gratuita para seguir leyendo este contenido

Contenido exclusivo para los usuarios registrados de CeCo