Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

En México, pedir comida desde una aplicación (app) se ha vuelto tan cotidiano como elegir un restaurante, pero detrás de esa comodidad se esconde una pregunta incómoda: ¿pueden las plataformas decidir qué restaurantes sobreviven en el ecosistema digital? La creciente dependencia de las micro, pequeñas y medianas empresas (MiPyMEs) del sector restaurantero hacia plataformas como Rappi, DiDi Food y Uber Eats ha encendido alertas sobre posibles prácticas comerciales que podrían distorsionar el mercado.

En notas periodísticas, actores públicos y privados han expresado preocupación por los contratos que estas plataformas establecen con restaurantes, los cuales podrían contener cláusulas que limitan la libre concurrencia y la autonomía comercial: exclusividades, obligación de contratar publicidad y de participar en promociones, entre otras. Estas cláusulas, lejos de ser meros acuerdos comerciales, podrían limitar la autonomía de los restaurantes y consolidar posiciones de mercados en mercados locales concentrados. Esta situación ha abierto el debate sobre la posibilidad de una intervención regulatoria que garantice condiciones más equitativas para los restaurantes.

«(…) lo que comienza como eficiencia logística puede terminar como una barrera a la competencia: cuando los efectos de red se combinan con exclusividades, la plataforma deja de ser una vía de acceso y se convierte en un filtro de entrada y permanencia«.

Las plataformas de entrega de comida (delivery) son intermediarios digitales que permiten a los consumidores comprar comida preparada de restaurantes y, si así lo desean, contratar su entrega a domicilio. Estas plataformas no solo exhiben menús, sino que orquestan la interacción entre tres grupos de usuarios: consumidores, restaurantes y repartidores.

El funcionamiento es aparentemente simple: el consumidor abre la app, elige un restaurante, selecciona su comida y decide si recogerla o recibirla en su domicilio. Sin embargo, detrás de esa interfaz amigable opera una red logística compleja. Una vez realizada la orden, la plataforma notifica al restaurante para que confirme el pedido y, en paralelo, asigna la entrega al primer repartidor disponible que cumpla ciertos criterios (como cercanía geográfica). Todo el proceso —desde la orden hasta la entrega— puede ser monitoreado en tiempo real por el consumidor.

Desde el punto de vista económico, estas plataformas generan lo que se conoce como efectos de red. A mayor número de consumidores, más atractivo resulta para los restaurantes unirse a la plataforma; a mayor número de restaurantes, más opciones tienen los consumidores; y a mayor número de repartidores, más eficiente es la entrega. Estos efectos indirectos de red son positivos. Sin embargo, también existen efectos directos negativos: más repartidores compiten por los mismos pedidos, más restaurantes compiten por la atención del mismo consumidor, y más consumidores pueden saturar la red logística.

Además, estas plataformas operan bajo un modelo de negocio basado en transacciones: cobran comisiones a los restaurantes, tarifas a los consumidores y, en algunos casos, ofrecen servicios adicionales como publicidad o analítica de ventas. A diferencia de las redes sociales o los buscadores, que se financian con publicidad, aquí el ingreso proviene directamente de las interacciones comerciales entre los usuarios.

En el caso de los restaurantes, el dilema es estratégico: ¿vale la pena ceder parte del control comercial y logístico a cambio de mayor visibilidad y acceso a una base amplia de consumidores? Esta pregunta se vuelve más crítica cuando las plataformas imponen condiciones contractuales restrictivas o concentran una parte significativa del mercado.

Así, lo que comienza como eficiencia logística puede terminar como una barrera a la competencia: cuando los efectos de red se combinan con exclusividades, la plataforma deja de ser una vía de acceso y se convierte en un filtro de entrada y permanencia.

Este texto se basa en datos de los Censos Económicos 2024 del INEGI, enfocados en unidades económicas de la rama 7225 (“servicios de preparación de alimentos y bebidas alcohólicas y no alcohólicas”) en la Ciudad de México (CDMX), entidad con la mayor concentración de restaurantes que operan vía plataforma: 13% del total nacional y 15% de las ventas por ese canal. El análisis se desagrega por tamaño de empresa: micro (0–10 empleados), pequeña (11–50), mediana (51–250) y grande (más de 250).

Aunque solo el 6% de los restaurantes en la CDMX realizan ventas online, su peso económico es desproporcionado: generan el 20% de los ingresos totales del sector. La siguiente gráfica muestra cómo esta participación varía según el tamaño del establecimiento y sugiere que la digitalización amplifica ventas.

Gráfica 1. Restaurantes con ventas online y sus ingresos asociados en cada tamaño de empresa

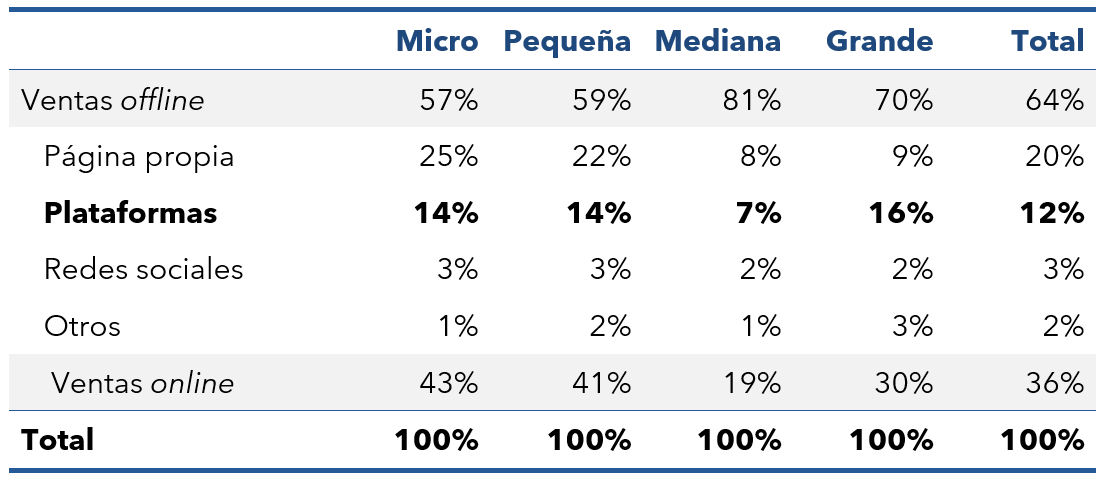

¿Las ventas online sustituyen o complementan las ventas presenciales (offline)? Esta gráfica responde con evidencia empírica: en todos los tamaños de empresa —excepto los medianos— los restaurantes con presencia digital obtienen mayores ingresos totales. El canal online no reemplaza al offline, pero sí lo potencia. Este efecto expansivo refuerza la dependencia estratégica hacia las plataformas, especialmente entre las MiPyMEs.

Gráfica 2. Ingresos de restaurante sin y con ventas online por tipo de venta y tamaño de empresa (miles de dólares americanos)

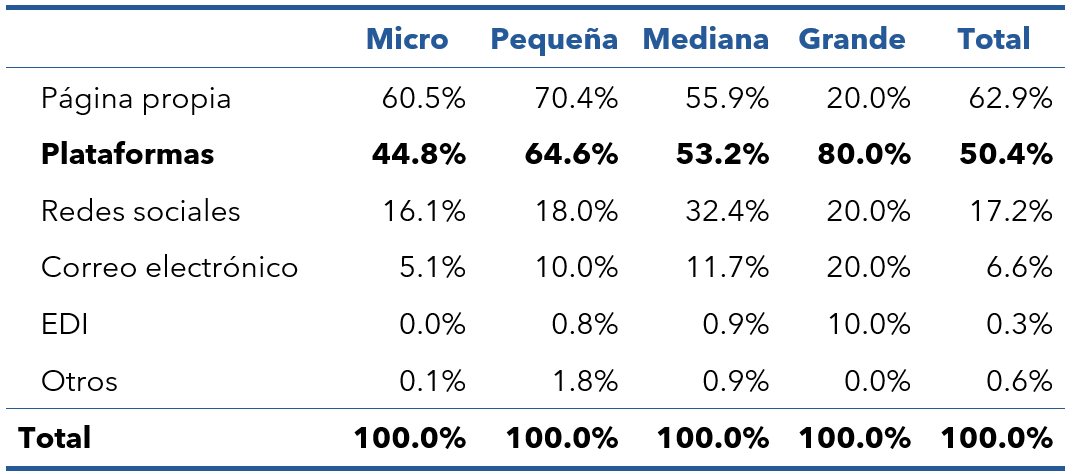

No todos los restaurantes digitalizados dependen de las plataformas. Este cuadro muestra que, entre los restaurantes con ventas online, el canal principal son las páginas propias, seguido por las plataformas. La preferencia por canales propios es más marcada en las MiPyMEs, lo que sugiere una búsqueda de autonomía comercial frente a las condiciones contractuales impuestas por las plataformas.

Cuadro 1. Penetración de canales de venta online como % de los restaurantes con ventas online, 2024

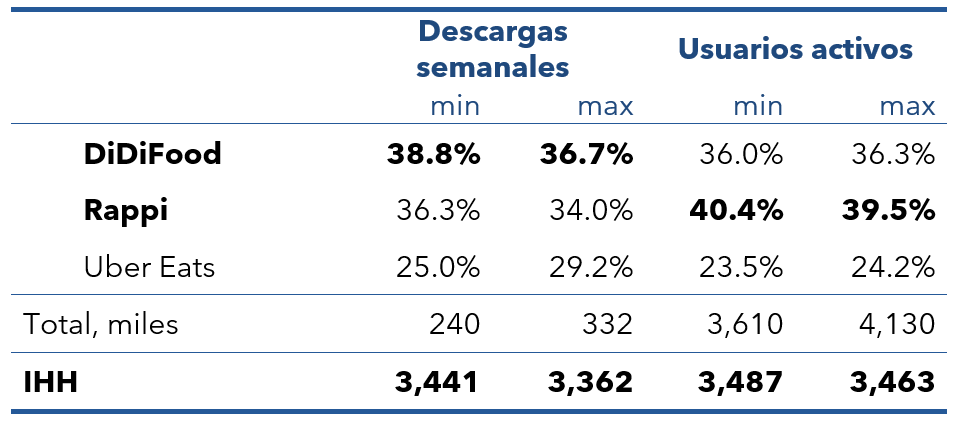

El mercado mexicano de plataformas de delivery presenta un nivel de concentración moderado. Según datos de Sensor Tower, para el primer trimestre de 2024, DiDi Food, Rappi y Uber Eats contaban con cuotas que oscilan entre 25% y 40%, dependiendo de si se mide por descargas o usuarios activos semanales. El índice Herfindahl-Hirschman (IHH) —utilizado internacionalmente para evaluar concentración de mercado— supera los 3,300 puntos en todas las métricas, lo que indica un entorno concentrado.

Cuadro 3. Cuotas de mercado de las tres principales plataformas, 1Q-2024

A pesar de la concentración actual, las plataformas aún tienen margen de crecimiento. Según el Cuadro 2, aproximadamente la mitad de las MiPyMEs con ventas online utilizan plataformas, lo que indica una adopción parcial. Esta oportunidad se amplía si se considera el universo de restaurantes con acceso a Internet: solo el 11% de los micro, el 20% de los pequeños, el 24% de los medianos y el 30% de los grandes emplean plataformas como canal de venta.

Este rezago relativo sugiere que el mercado digital aún no está saturado. Sin embargo, la coexistencia de espacio para crecer con una estructura concentrada —potencialmente reforzada por cláusulas de exclusividad y otras restricciones contractuales— exige vigilancia. El hecho de que aún exista margen de expansión no implica que las condiciones actuales sean benignas; más bien, plantea el riesgo de que ese crecimiento ocurra bajo reglas que limiten la autonomía comercial y dificulten la entrada de nuevos competidores.

En Brasil, iFood alcanzó una posición dominante en el mercado de plataformas de delivery, con una participación estimada del 86% y un volumen de pedidos 16 veces superior al de Uber Eats, su principal competidor. Su modelo se basó en acuerdos de exclusividad con restaurantes —incluidas grandes cadenas como McDonald’s y Habib’s— que ofrecían condiciones comerciales diferenciadas a cambio de operar exclusivamente en su plataforma. Estas cláusulas generaron dependencia operativa y limitaron el acceso de competidores a una masa crítica de establecimientos, reforzando los efectos de red y elevando las barreras de entrada.

Ante denuncias de Rappi y asociaciones del sector restaurantero, el Consejo Administrativo de Defensa Económica (CADE) impuso en 2021 medidas cautelares que prohibieron nuevos contratos de exclusividad y restringieron la modificación de los existentes. En 2023, CADE e iFood firmaron un acuerdo vinculante con restricciones: exclusividades prohibidas con cadenas de más de 30 locales, límite de dos años para nuevos contratos, suspensión de los contratos vigentes que excedieran ese plazo, y topes de participación tanto en ventas (25%) como en cobertura territorial (8% en ciudades con más de 500,000 habitantes).

Este caso se ha convertido en un referente regional, como se observa en la celebración del Acuerdo Extrajudicial suscrito por plataformas de delivery y autoridades de competencia en Chile, porque muestra cómo los contratos verticales pueden tener efectos excluyentes cuando son sistemáticos y sostenidos por un actor dominante, y cómo una intervención regulatoria puede restaurar condiciones de competencia sin inhibir la innovación.

Aunque en México ninguna plataforma ha alcanzado la dominancia de iFood, sí existen denuncias sobre prácticas comerciales que podrían limitar la libertad comercial de los restaurantes. En un mercado concentrado con crecimiento limitado, estas condiciones podrían configurar una barrera a la competencia.

La experiencia brasileña sugiere que, en México, la Comisión Nacional Antimonopolio (CNA) —recientemente creada en sustitución de la Comisión Federal de Competencia Económica (COFECE)— podría evaluar medidas proporcionales si se confirma que las exclusividades generan cierre de mercado o elevan los costos de entrada. Además, plantea la necesidad de monitorear el impacto de las plataformas en la estructura del canal de venta y de preservar la pluralidad comercial en el ecosistema restaurantero.

La competencia no se pierde de golpe, sino por acumulación de dependencias. Las plataformas de entrega ofrecen eficiencia, pero también concentran poder. Si ese poder se traduce en exclusividades que limitan la autonomía de los restaurantes, la intervención regulatoria no solo es legítima, sino necesaria. El precedente de Brasil demuestra que es posible diseñar medidas proporcionales, verificables y compatibles con la innovación. En México, el debate está abierto. Y la competencia, como siempre, está en juego.