Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

En abril de este año, la plataforma especializada en derecho y economía de la competencia Concurrences, otorgó los “Antitrust Writing Awards” a los mejores artículos académicos sobre libre competencia publicados durante el año 2024.

El Comité Editorial de Premios de Concurrences revisó los artículos académicos que se nominaron para la categoría “Best Academic Articles”, seleccionando un conjunto de ganadores por cada sub-categoría (i.e., antitrust general, prácticas concertadas, conductas unilaterales, fusiones, enforcement privado, temas de fronteras y digital).

Esta nota se refiere al artículo “Antitrust regulation of copyright markets”, de Jacob Noti-Victor (Cardozo Law School) y Xiyin Tang (UCLA School of Law), que ganó en la categoría de “Propiedad Intelectual”. Estos autores proponen dar un enfoque distinto a la creciente concentración y sistematización de prácticas anticompetitivas en las industrias creativas: los decretos de consentimiento en libre competencia, inspirándose en el caso de ASCAP/BMI. Así, se propone que se dé uso a un modelo híbrido entre el antitrust y las normas de derechos de autor dado que, por sí solos, no han logrado promover la competencia, por lo que este modelo ofrecería incentivos a los creadores para garantizar el acceso al contenido. Dinámicas de la industria creativa: alta concentración de las grandes carteras de creaciones y de las plataformas digitales.

En octubre de 2022, la División Antimonopolios del DOJ en Estados Unidos frustró el proyecto de adquisición de Simon & Schuster por Penguin Random House – ambas editoriales de libros –, lo que fue una decisión hito. Conforme a dicha decisión, si se hubiese permitido la operación, “la entidad fusionada tendría un 49 por ciento de cuota de mercado, más del doble que sus competidores más cercanos”. Su relevancia radica en que pocas veces el derecho de competencia choca con el área de los derechos de autor y, para este caso, se frenó una fuerte concentración en dicho mercado.

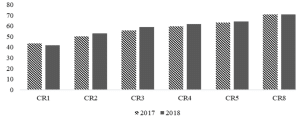

En nuestra opinión, la decisión muestra las dinámicas del mercado, conforme se refleja en las figuras No. 1 y 2 que presentamos para el análisis: en la figura No. 1, una sola empresa en el mercado editorial concentra 42 % de las ventas y las cuatro mayores reúnen 62 %. Se puede notar que los cuatro siguientes actores – CR8 – aportan apenas 9-11 % adicionales en cuota de mercado. Esto significa que pocos actores dominan el mercado, de modo que la competencia y dinámicas de rivalidad entre editoriales es limitada y las decisiones de precios o catálogos dependen, en gran parte, de los pocos actores dominantes. Bajo los criterios del FTC, la concentración se clasifica como la de. Un mercado “altamente concentrado” (Kozáková, M., & Kmety Barteková, M., 2020).

Figura No. 1. Índice de Concentración – Mercado de editoriales de libros.[1]

Fuente: Kozáková, M., & Kmety Barteková, M. (2020). Analysis of market concentration in creative industry. SHS Web of Conferences, 83, Article 01035. (Pág. 5). https://doi.org/10.1051/shsconf/20208301035

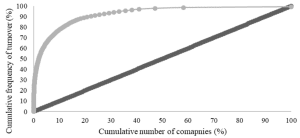

La figura No. 2 también se relaciona con la misma premisa: la curva de ingresos está totalmente separada de la curva de igualdad, dando a entender la dominancia de los agentes más grandes respecto de las pocas rentas que perciben los actores más pequeños. Esta distribución desigual pone de manifiesto la alta concentración del mercado, por lo que la mayoría de las firmas participan con fracciones mínimas de ventas no representan una presión competitiva significativa que permita entender relaciones de competencia efectiva en dicho mercado.

Figura No. 2. Curva de Lorenz – Publicación de libros.

Fuente: Kozáková, M., & Kmety Barteková, M. (2020). Analysis of market concentration in creative industry. SHS Web of Conferences, 83, Article 01035. (Pág. 5). https://doi.org/10.1051/shsconf/20208301035

Este no es solo el caso de los libros. Tang y Noti-Victor señalan que en las últimas décadas también se han producido múltiples concentraciones en los sectores fonográfico[2] – grabación y edición musical y audiovisual – cine y televisión . Por ejemplo, tres sellos discográficos — Universal Music, Sony Music y Warner Music — controlan más del 70 % de las grabaciones sonoras globales; cuatro grupos editoriales concentran la mayoría de los best‑sellers en inglés; y, un número reducido de estudios integrados domina la producción‑distribución cinematográfica y de streaming. Aunado a este caos oligopólico, la irrupción de las big tech complejiza aún más el panorama atendiendo a determinadas prácticas para el uso del contenido creativo como producto ancla para afianzar ecosistemas multiservicio apoyados en economías de escala, efectos de red, costos de cambio y explotación masiva de datos.

Este conjunto de situaciones ha resultado en que los mercados creativos experimenten un doble proceso de concentración que opera, simultáneamente, aguas arriba — a nivel de la titularidad de obras o catálogos protegidos — y aguas abajo – la distribución digital de los contenidos liderado por las big tech -.

Los autores identificaron dos aspectos clave para que se están produciendo estos niveles de concentración en la industria: (i) por agregación masiva de derechos en manos de pocos productores; (ii) por irrupción de las plataformas tecnológicas como intermediarias dominantes en la explotación digital del contenido protegido

En cuanto a la agregación masiva de derechos, quien acumula un portafolio extenso de obras — música, libros, guiones audiovisuales, etc. — aumenta su poder de negociación frente a distribuidores existentes y potenciales[3], pues la probabilidad de que éstos puedan prescindir de su catálogo es casi inexistente. El efecto en el mercado es doble. Por un lado, la tarifa de licenciamiento tiende al alza, dado que la ausencia de sustitutos priva a los distribuidores de capacidad real de amenaza de sustitución. Por otro lado, los costos para nuevos creadores y distribuidores se disparan. Sin una cierta cantidad de derechos de autor licenciados resulta prácticamente imposible ofrecer un catálogo suficientemente atractivo que compita en estos mercados. La barrera de entrada no descansa en la tecnología, sino en la imposibilidad de replicar, en plazos razonables, un número o catálogo equivalente de obras.

En cuanto a la irrupción de las plataformas tecnológicas como intermediarias dominantes, los autores señalan que mediante estrategias de loss leading, las big tech ofrecen contenido protegido por derechos de autor a un precio bajo o ‘bundled’, lo que implica que ofrecen el servicio junto con otra gama de productos sin un costo adicional. Aunque los consumidores se benefician inicialmente de tarifas bajas, se produce una externalidad mediante la consolidación de barreras de entrada: quienes puedan financiar contenido con ingresos de negocios paralelos podrán soportar las dinámicas de precios en el mercado y competidor frente a otros grandes. En ese sentido, el sistema ha generado, bajo nuestra percepción, un enfoque de oligopolio bilateral – en los términos de Alex Dickson y Simone Tonin (2021) – en el que conglomerados de derechos licencian en bloque a plataformas integradas que controlan el acceso al público – i.e. Sony Music licencia una serie de canciones para su uso en películas en Prime Video –, relegando a creadores y usuarios finales a un poder de negociación casi nulo o inexistente. Es decir, se ha consolidado un esquema vertical con muy pocos jugadores a cada extremo que impide una efectiva competencia, lo que genera desincentivos para los nuevos y los pequeños creadores de contenidos.

A continuación se revisarán los modelos regulatorios actuales, para luego hacer referencia al caso ASCAP/BMI.

Como indicábamos respecto del caso de Penguin Random House, Tang y Noti-victor lograron visualizar que la regulación en libre competencia y en derechos de autor operan con lógicas incompatibles entre una y la otra.

No ha habido genuinos intentos institucionales de conciliar estos dos campos desde el aspecto regulatorio, por lo que las soluciones para dinámicas de mercado tan agresivas siempre han oscilado entre dos aristas: el antimonopolio en sentido estricto, mediante la Escuela de Chicago y el neobrandesianismo, y los derechos de autor en sentido estricto. No obstante, ninguno de estos aborda funcionalmente tanto las dinámicas propias de la libre competencia como también los incentivos de creatividad y creación propios de la propiedad intelectual.

La visión de Chicago, basada exclusivamente en la demostración del daño al bienestar del consumidor mediante variables cuantificables como el precio o la contracción de la oferta por prácticas anticompetitivas, no encuentra ilícito, o por lo menos accionable en la jurisdicción, las ventajas derivadas de economías de escala dado que no resultan plenamente evidente los efectos en los consumidores o siquiera que haya pruebas de un comportamiento similar al de un cartel. A ello se le suma que la FTC ha establecido que “la mera titularidad de un derecho de propiedad intelectual, sin más, no confiere poder de mercado recurrible” (Tang y Noti-victor, pág. 870) en virtud del régimen normativo de la libre competencia en Estados Unidos. Así las cosas, bajo la visión de Chicago, la acumulación de grandes carteras de derechos de autor no es per se anticompetitivo y tampoco lo sería bajo esta visión una integración de una empresa que decida integrarse verticalmente y entrar en el mercado de distribución. Por el contrario, las eficiencias de dicha operación superarían los riesgos de la exclusión vertical.

Por el contrario, el neobrandesianismo presenta ciertas características que sí podrían enaltecer los principios y objetivos de los derechos de autor, pero que no resultan suficientes para comprender todas las prácticas que se dan en este mercado y, por tanto, sigue sin ser plenamente capaz de afrontar las problemáticas tratadas a lo largo de este escrito.

El postulado principal de esta corriente está dispuesto a sacrificar la eficiencia económica medida en función de precios para abordar paradigmas más amplios como la protección de trabajadores y el fortalecimiento de las instituciones democráticas. En general, se caracteriza por condenar y perseguir severamente las prácticas de loss leading de gigantes – por ejemplo, Apple con sus altos precios en hardware para subsidiar negocios no tan rentables como música o streaming – y son bastante renuentes a evaluar positivamente los efectos de las integraciones verticales.

Pero, como lo señalan los autores, no hay directrices claras para afrontar las preocupaciones del antitrust clásico y las prioridades del neobrandesianismo. Además, una crítica central de los autores es que esta escuela expresó orgullo por obstruir el proyecto de integración de Penguin Random House, pero pareciera que no se hizo un estudio riguroso en las implicaciones económicas de esta operación – .

¿Y por qué la normativa sobre derechos de autor en sentido estricto también falla? El propósito de recompensar la creatividad, priorizándola sobre el costo marginal de la producción de obras sin que ello comprometa su acceso público, ha resultado en la conformación de estructuras de mercado fragmentadas. De allí que la prima monopolística de los grandes agentes no esté en la obra misma y resulte en vano que pequeños creadores usen mecanismos como los puertos seguros – safe harbors – y licencias obligatorias en razón a que estas medidas no fueron concebidas para un mundo digital.

El ejemplo de los autores para sostener dicha premisa se encuentra en el mercado de distribución digital: aunque existe la doctrina de la primera venta (agotamiento de derechos) para derechos de autor – que, en suma, impide que los titulares de derechos de autor prohíban la reventa o el préstamo oneroso de objetos que incorporan obras protegidas, como los libros impresos –, decisiones judiciales recientes han dejado sin efecto esta doctrina en la distribución digital. Esto es, la reventa o arriendo de elementos protegidos, incorporados en un archivo digital, sí implica una afectación a los derechos de autor y se generaría una copia infractora si se permitiera su uso. Por tanto, esta reventa o arriendo solo se daría mediante licencia del titular del derecho, lo que lleva que ahora las grandes carteras impongan sus exigencias para emitir las licencias, por restrictivas que sean, también a los prestamistas.

Los decretos de consentimiento nacen a partir del caso del DOJ en contra de la American Society of Composer, Authors and Publisher – ASCAP – y el Broadcast Music Inc. – BMI – durante 1930-1940 en razón a que operaban un ‘pool de derechos de autor ilegal’ que eliminaba la competencia precio-precio entre compositores y expulsaba radioemisoras o salas de conciertos que no aceptaran la tarifa uniforme. Por tales razones, la imputación de cargos se dio por la violación de la sección 1 de la Ley Sherman.

ASCAP y BMI actuaban como organizaciones de derechos de ejecución pública, lo que indica que hacen las veces de ‘cámaras de compensación’ o clearinghouses en la industria musical. Esto es, agregan los derechos de autor de miles de compositores, autores y editores musicales y los pone a disposición de los usuarios mediante licencias estandarizadas – blanket licences -. El caso fue resuelto mediante un acuerdo entre las investigadas y el DOJ, donde se comprometieron a firmar decretos de consentimiento supervisados por el Tribunal del Distrito Sur de Nueva York – acuerdos aún vigentes y que han sido revisados y modificados en varias ocasiones – que tuvieran las siguientes condiciones para mermar su poder de negociación:

Al respecto cabe agregar que, por su arquitectura institucional y control del poder de mercado, los decretos diseñan un sistema que neutraliza el poder de negociación derivado de la agregación de derechos sin desmantelar la eficiencia transaccional de las licencias colectivas. Esto, pues el régimen abordó simultáneamente dos focos de poder: (i) el monopolio colectivo de los autores que, a través de ASCAP, podían imponer tarifas supra-competitivas, y (ii) el monopsonio potencial de las grandes cadenas de radio —dueñas de BMI— que habrían podido negociar tarifas depredatorias y excluir sellos rivales.

Finalmente, otro aspecto relevante es la hibridación de políticas de competencia y de derechos de autor. Al respecto, la clave del modelo reside en su sensibilidad funcional al doble mandato que rige estos mercados. Al fijar tarifas, el rate court pondera no sólo el “valor justo de mercado” —parámetro antimonopolio clásico— sino también la equidad distributiva entre autores, editores y usuarios. Ello implica considerar:

Así las cosas, esta medida podría frenar las conductas a las que se enfrentan las autoridades de competencia y de derechos de autor en el mundo respecto de las dinámicas digitales que han mermado las iniciativas de innovación y creación por parte de nuevos oferentes. El modelo de ASCAM y BMI, que no es nuevo y se ha logrado visualizar su efectividad en el caso en concreto, permite que el aparato judicial genere una supervisión y regulación continúa y específica de las prácticas de licenciamiento en mercados concentrados, de manera que cuando haya una falla en las negociaciones privadas, el juez del decreto pueda entrar a evaluar las condiciones y la compensación adecuada de los creadores de contenidos.

* Carlos Uribe es PhD de la Universidad de Salamanca. Especialista en Finanzas y abogado de la Universidad Pontificia Bolivariana. Director del Departamento de Derecho Económico, Director de la Especialización en Derecho de la Competencia y Director de la Maestría en Derecho Económico de la Pontificia Universidad Javeriana. Profesor de pregrado y posgrado en diferentes universidades de Colombia y América Latina. Árbitro de la Cámara de Comercio de Bogotá, Colombia.

*Oscar Pineda es Estudiante de pregrado de la Facultad de Derecho, estudiante de la Carrera de Economía, ambas en la Pontificia Universidad Javeriana. Coordinador del Semillero en Inteligencia Artificial y asistente del proyecto INCODI sobre mercados digitales de la Facultad de Ciencias Jurídicas.

Notas a pie de página

[1] En este gráfico, las denominaciones en el eje X (“CR1, “CR2”, “CR3”, “CR4”, “CR5”, etc.) significan el índice de concentración para n empresas conforme a su participación en ventas totales en el mercado. Por ejemplo, CR1 es la cuota de mercado que posee solamente la mayor editorial del sector, mientras que CR4 es la cuota de mercado conjunta de las cuatro mayores editoriales – que, conforme a Kozáková y Kmety, es el valor que con más frecuencia utiliza la FTC para clasificar si un mercado está concentrado -.

[2] Como lo mencionan Tang y Noti-Victor, las fusiones y adquisiciones en este sector han dejado un “puñado de juggernaut content producers” (p. 5).

[3] Véase los casos de (i) Universal Music Group, Sony Music y Warner Music, quienes controlan, en conjunto, más del 70 % de los ingresos mundiales por música grabada (musicandcopyright, 2024); (ii) el fallido intento de adquisición de Penguin Random House que, a pesar de ello, aún existen las cinco grandes firmas editoriales que ostentan cerca al 80 % de los títulos trade en mercados esenciales (In re Amazon.com, Inc. eBook Antitrust Litigation, 2022, p. 1); (iii) Tras la absorción de 21st Century Fox, Disney concentra franquicias clave y sobrepasa al 40 % de la taquilla doméstica estadounidense (Disis, J., 2018).

REFERENCIAS BIBLIOGRÁFICAS

Disis, J. (2018). Disney would dominate the US box office if it buys Fox. CNN Business. https://money.cnn.com/2018/07/11/media/disney-fox-box-office-market-share/index.html

In re Amazon.com, Inc. eBook Antitrust Litigation, Second Consolidated Amended Class Action Complaint, No. 1:21-cv-00351-GHW-VF (S.D.N.Y. Nov. 21, 2022). https://www.publishersweekly.com/binary-data/ARTICLE_ATTACHMENT/file/000/006/6112-1.pdf

Kakwani, N. C. (1977). Applications of Lorenz curves in economic analysis. Econometrica, 45(3), 719–728. https://doi.org/10.2307/1911684

Kozáková, M., & Kmety Barteková, M. (2020). Analysis of market concentration in creative industry. SHS Web of Conferences, 83, Article 01035. https://doi.org/10.1051/shsconf/20208301035

Music & Copyright. (2024). New market share results reveal the recorded music and music publishing winners and losers in 2023. https://musicandcopyright.wordpress.com/2024/04/23/new-market-share-results-reveal-the-recorded-music-and-music-publishing-winners-and-losers-in-2023/

Shugard, E. J. (2021). Quantal response equilibrium: A survey of modeling and estimation. Journal of Economic Dynamics & Control, 137, 104289. https://doi.org/10.1007/s00712-020-00727-3

United States of America v. Bertelsmann SE & Co. KGaA et al., No. 1:21-cv-02886-FYP (D.D.C. Nov. 15, 2022). Recuperado de https://law.justia.com/cases/federal/district-courts/district-of-columbia/dcdce/1:2021cv02886/237043/196/