Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

En 2019, la empresa multinacional de telecomunicaciones española, Telefónica, anunció una reestructuración significativa de los activos de la compañía. Actualmente, la empresa explora una posible operación corporativa en Colombia con Grupo Milicom, ha concretado la venta de su filial en Argentina a Telecom, y contrató a la firma de abogados White & Case para la venta de sus operaciones en Uruguay y México.

En Perú, fuentes indican que, tras una fallida ronda de búsqueda de compradores, la unidad peruana de Telefónica presentó ante el Indecopi una solicitud para acogerse a un proceso de reestructuración patrimonial. En paralelo, la empresa contrató a la firma Rothschild como asesor financiero en la venta de la filial (Forbes, 2025).

La década de 1990 marcó el inicio de las operaciones de Telefónica en Latinoamérica. Habiendo entrado primero a Chile y Argentina (1990), Telefónica continuó su expansión hacia Perú (1994), Brasil (1998) y Colombia (2006). Este involucramiento no solo fue clave para estos países -quienes se encontraban en un proceso de privatización de sus industrias de telecomunicaciones-, sino que también para la compañía. De acuerdo con un reporte institucional de la empresa, para el año 2000 los ingresos procedentes de la región representaban en torno al 50% de la cifra de negocios del Grupo (Telefónica, 2000).

Casi 20 años después, en una carta dirigida a sus stakeholders en 2019, el entonces presidente ejecutivo, José María Alvarez-Pallete, afirmaba que las condiciones particulares del mercado en Hispanoamérica habían evolucionado, demandando nuevas estrategias altamente focalizadas. El expresidente ejecutivo sostuvo que las condiciones que existían en el pasado en los mercados de telecomunicación de los países emergentes, y que aseguraban el crecimiento futuro de la empresa, ya no se encuentran presentes, debido a las incertidumbres geopolíticas, macroeconómicas, regulatorias y la elevada competencia en el sector.

Telefónica no fue la única empresa que propició este significativo cambio en Latinoamérica. América Móvil, a través de sus marcas Claro y Telecel, compitieron con Telefónica en los principales mercados de la región, invirtiendo en infraestructura y reduciendo los tiempos de espera para las conexiones de los usuarios. Es así como durante la década de 1990, América Latina vivió una expansión sin precedentes en telecomunicaciones: la inversión extranjera directa total en la región se triplicó, pasando de representar menos del 1% del PBI en 1990 a cerca del 3% a fines de la década (Banco Mundial). Este proceso impulsó la expansión de la telefonía móvil, pasando de menos de una línea por cada 100 habitantes en 1990 a más de 50 líneas por cada 100 habitantes en algunos países hacia 2005 (Martines, 2016).

Además, la dinámica competitiva se vio fortalecida por aquellas empresas estatales que fueron privatizadas y que actuaron como catalizadores regionales en sus respectivos países. Por ejemplo: Entel (empresa chilena con operaciones en Perú) y Telecom (empresa argentina con operaciones en Paraguay). Un tercer grupo que introduce competencia en esta dinámica son aquellas que surgieron como compañías privadas y que operan tanto a nivel nacional como internacional, tales como Tigo (colombiana con operaciones en Bolivia, Costa Rica, El Salvador, Panamá, Paraguay, y Honduras) y Grupo Win (Perú). En general, estas empresas entraron al mercado ofreciendo productos de telefonía fija y móvil, y eventualmente migrando a ofrecer productos de banda ancha.

La teoría dicta que, ante una elevada competencia impulsada por un aumento de la demanda, debería producirse un incremento proporcional tanto en los ingresos como en los gastos de los operadores. En esta dinámica, por supuesto, habrá ganadores y perdedores, ocasionando la salida del mercado de los competidores menos eficientes. Si bien este podría ser el caso de Telefónica, un estudio publicado por la consultora Nera (2023) explora la posibilidad de que algunas características particulares que afectan transversalmente al mercado latinoamericano de telecomunicaciones estén afectando el rendimiento del sector, configurando un mercado de creciente insostenibilidad para las empresas operadoras.

El acceso a internet es un factor clave para el desarrollo económico y social en el siglo XXI, pero en Latinoamérica esta aún enfrenta desafíos significativos. Aunque más del 50% de la población utiliza internet, persiste una brecha digital compuesta por (i) una brecha de cobertura, que afecta a zonas sin infraestructura de red; y (ii) una brecha de demanda, donde personas con acceso no pueden o no quieren contratar el servicio. Esta última afecta desproporcionadamente a personas de bajos ingresos y a quienes viven en zonas rurales.

Paralelamente, de acuerdo con el informe, el tráfico de Internet ha experimentado un crecimiento explosivo: entre 2016 y 2022 se multiplicó por cinco a nivel mundial, y en el caso del tráfico móvil, por trece. En Latinoamérica, el tráfico de redes fijas en Chile, por ejemplo, creció a una tasa anual del 48% entre 2019 y 2022, mientras que en redes móviles lo hizo al 51%. La principal causa de este incremento es el auge del video en streaming, que representó el 66% del tráfico global en 2022 y se prevé que alcance el 80% para 2028. Además, el tráfico está altamente concentrado en solo siete grandes empresas tecnológicas —Google, Netflix, Facebook, Microsoft, Apple, Amazon y TikTok— que generan más de la mitad del tráfico mundial. Su influencia es tal que decisiones sobre la calidad de video o el tipo de compresión pueden multiplicar hasta por nueve el tráfico de datos en las redes de los usuarios finales.

Como resultado de esta situación, es esperable que en los próximos años los operadores de telecomunicaciones latinoamericanos necesiten hacer grandes inversiones en redes, adicionales a las necesarias para mantener sus operaciones actuales en funcionamiento. Por un lado, para ampliar la cobertura de redes de fibra óptica y 4G, así como desplegar redes 5G de cobertura nacional y, por otro, para ampliar la capacidad de las redes fijas y móviles para poder absorber el aumento del tráfico.

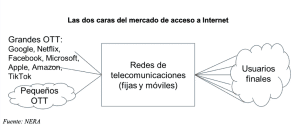

El servicio de acceso a internet opera dentro de un mercado de dos lados (two-sided market), donde los operadores de banda ancha conectan a dos grupos de clientes: los usuarios finales, que pagan por la conectividad, y los proveedores de servicios over-the-top (“OTT”) como Google, Netflix y Amazon, que ofrecen contenido sin asumir costos directos por el uso de las redes. La estructura de mercado presente en Latinoamérica ocasiona fuertes asimetrías económicas, comerciales, regulatorias y fiscales que afectan la sostenibilidad del sector.

Por un lado, los usuarios finales son los únicos que pagan tarifas e impuestos por acceder a la red, mientras que los OTT, a pesar de generar gran parte del tráfico, no contribuyen económicamente al mantenimiento de la infraestructura. Por otro lado, los operadores de telecomunicaciones tienen restricciones en la fijación de precios y solo pueden cobrar a los usuarios finales, mientras que los OTT pueden definir libremente su modelo de negocio y establecer precios tanto para anunciantes como para consumidores. Asimismo, desde el punto de vista regulatorio, las empresas de telecomunicaciones deben cumplir normativas estrictas, incluyendo pagos elevados por el uso del espectro radioeléctrico, mientras que los OTT operan con menor o nula carga regulatoria. Finalmente, los operadores enfrentan una presión fiscal considerable, con impuestos y tasas específicas del sector que encarecen el servicio y limitan la inversión.

Estas asimetrías han impactado negativamente el desarrollo del sector en la región, encareciendo el acceso a internet, limitando la expansión de redes y reduciendo la calidad del servicio, especialmente para la población de menores ingresos. Además, medidas como la neutralidad de la red —principio según el cual los proveedores de servicios de internet (ISP) deben tratar todo el tráfico en la red de manera equitativa, sin bloquear, ralentizar o priorizar ciertos contenidos, servicios o aplicaciones en función de intereses comerciales— y los altos costos del espectro han dificultado la reducción de precios y han restringido la capacidad de los operadores para mejorar la infraestructura de conectividad en Latinoamérica.

El informe también incluye, a través de un análisis econométrico que utilizó datos de las inversiones y gastos de red de operadores de redes fijas y móviles en siete países (Argentina, Chile, Colombia, Ecuador, México, Perú y Uruguay), una estimación que encuentra que el aumento en las inversiones en capacidad de red de los operadores latinoamericanos por efecto de los incrementos previstos en el tráfico de internet será del orden de 12.000 millones de dólares entre 2023 y 2028, con una media de unos 2.000 millones de dólares al año.

Por otro lado, si se considera que una fracción de los gastos corrientes de operación de red también crece cuando aumenta el tráfico, el aumento total de los costos de capacidad de red por efecto del crecimiento del tráfico asciende a 23.000 millones de dólares en la región, o bien 3.900 millones de dólares al año.

Asimismo, se estimó con datos del OSIPTEL (ente regulador de telecomunicaciones en Perú) el impacto del tráfico de datos en los costos de red para un operador móvil eficiente que tuviera una cuota de mercado del 25%. Los autores obtienen como resultado que el aumento de los costos totales por red de datos podría llegar a los 12.800 millones de dólares por año. De este concepto, el costo incremental, es decir aquel relacionado directamente al incremento del tráfico, equivale a 40.700 millones entre 2023 y 2028.

Finalmente, el informe revela que, en la actualidad, ninguno o casi ninguno de los operadores consigue rentabilizar sus inversiones al nivel necesario para cubrir sus costos de capital. Esta conclusión es respaldada por la disminución de los ingresos de los operadores (se calculó una disminución de 33% para los ingresos por usuario de banda ancha fija en América Latina). Complementando estas cifras, se menciona que, dada la actual estructura de mercado, serían los usuarios finales quienes tendrían que soportar el aumento de precios necesario para financiar las nuevas inversiones.

Siguiendo la lógica del informe de Nera, la salida de Telefónica en varios países de Latinoamérica refleja un “cuello de botella” en el desarrollo del sector de telecomunicaciones: la demanda de servicios crece con fuerza (por el uso masivo de datos y la necesidad de ampliar la cobertura), pero las empresas enfrentan asimetrías económicas, regulatorias y fiscales que dificultan su capacidad de recuperar costos y sostener nuevas inversiones. Mientras los operadores deben lidiar con altos impuestos, costosas licencias de espectro y límites en la fijación de precios, los proveedores de contenido (OTT) se benefician de la red sin contribuir directamente a su mantenimiento. Esta dinámica provoca un desajuste entre el gran incremento en el tráfico de Internet (principalmente por video en streaming) y la rentabilidad necesaria para financiar la infraestructura que soporta ese crecimiento.

Como consecuencia, los usuarios finales corren el riesgo de asumir precios más elevados, y los operadores, al no obtener los ingresos suficientes para expandir y modernizar sus redes, podrían optar por desinvertir o salir del mercado, tal como ilustra el caso de Telefónica. Esto crea un escenario de insostenibilidad que amenaza la calidad y la cobertura de los servicios, profundizando la brecha digital y limitando el impacto positivo que la conectividad puede tener en el desarrollo económico y social de la región.