Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El 27 de julio de 2022, la Comisión Federal de Comercio de EE.UU (FTC, por sus siglas en inglés) solicitó a la corte del distrito norte de California la dictación de una orden de restricción temporal en contra de la gigante Meta Platforms (Meta), su CEO y accionista principal, Mark Zuckerberg, y la compañía tecnológica Within Unlimited Inc (Within).

El objetivo procesal de esta acción civil es evitar la consumación de la operación de concentración entre Meta (anteriormente denominada Facebook) y Within, consistente en la adquisición de todas las acciones de la segunda por parte de la primera. Lo anterior, con el fin de ganar tiempo, ya sea para iniciar un procedimiento administrativo, o bien, una demanda judicial a nivel federal, fundada en la infracción de la sección 7 de la Clayton Act (sobre concentraciones), o bien, en la infracción de la sección 5 de la ley federal de la FTC (que prohíbe utilizar medios anticompetitivos para alcanzar o mantener poder monopólico).

La decisión de la FTC resulta relevante por al menos dos motivos. El primero es que ella revelaría una aproximación diferente hacia los mercados digitales, en comparación al comportamiento previo de esta autoridad. En efecto, a través de esta acción cautelar, la FTC ha intentado intervenir tempranamente en un mercado digital que aún está en desarrollo, a diferencia de lo ocurrido con respecto a las adquisiciones previas de Meta, de empresas participantes en mercados adyacentes, como Whastapp e Instagram (ver nota CeCo). El segundo motivo se refiere a la teoría del daño sobre la que se fundaría el intento de bloqueo de la concentración, y que se alcanza a bosquejar en la presentación cautelar.

En CeCo revisamos la presentación de la FTC y a continuación exponemos un resumen tanto de su contexto procesal como de su contenido sustantivo.

La sección 13(B) de la ley federal de la FTC faculta a dicha autoridad para solicitar ante un tribunal que se ordene la restricción temporal de un acto que infrinja cualquier ley cuya fiscalización recaiga en la FTC (como, por ejemplo, las disposiciones sobre concentraciones de la Clayton Act). En caso de concederse esta medida cautelar, la ley otorga a la autoridad un plazo máximo de 20 días para presentar un reclamo administrativo (administrative complaint) o una demanda ante un tribunal federal. Transcurrido este plazo sin que se haya presentado una acción, la medida queda sin efecto.

Se trata en consecuencia de una medida cautelar de naturaleza “conservativa” (o no-innovativa), pues su finalidad es mantener el status quo. De este modo, en el caso que ahora se comenta, la FTC busca evitar la consumación del “Acuerdo y Plan de Concentración” suscrito entre Meta y Within el 22 de octubre de 2021, conforme al cual la operación iba a ser originalmente concretada el 1 de agosto de 2022.

Cabe notar que este acuerdo fue sometido al control de operaciones de concentración que realiza la FTC, habiendo expirado ya los dos respectivos periodos de espera establecidos en la Clayton Act (el primero gatillado con la notificación de la operación, y el segundo gatillado con el requerimiento de información de la autoridad).

Si bien a la fecha de redacción de esta nota el tribunal radicado en San Francisco aún no se ha pronunciado sobre la medida, Meta y Within ya anunciaron que no concretarán la operación sino hasta el 31 de diciembre de 2022, a las 23:59 hrs. En este sentido, al menos en lo que respecta a su objetivo de ganar tiempo, la estrategia de la FTC ya habría sido efectiva.

La aproximación adoptada por la FTC no solo no ha sido pacífica en la doctrina, sino que tampoco lo ha sido al interior del mismo órgano colegiado. De hecho, la decisión de presentar la medida fue aprobada con el voto en contra de dos de los cinco comisionados de esta autoridad colegiada, verificándose una división con tintes partisanos (mientras los tres votos a favor fueron de comisionados demócratas, los dos votos en contra fueron de republicanos).

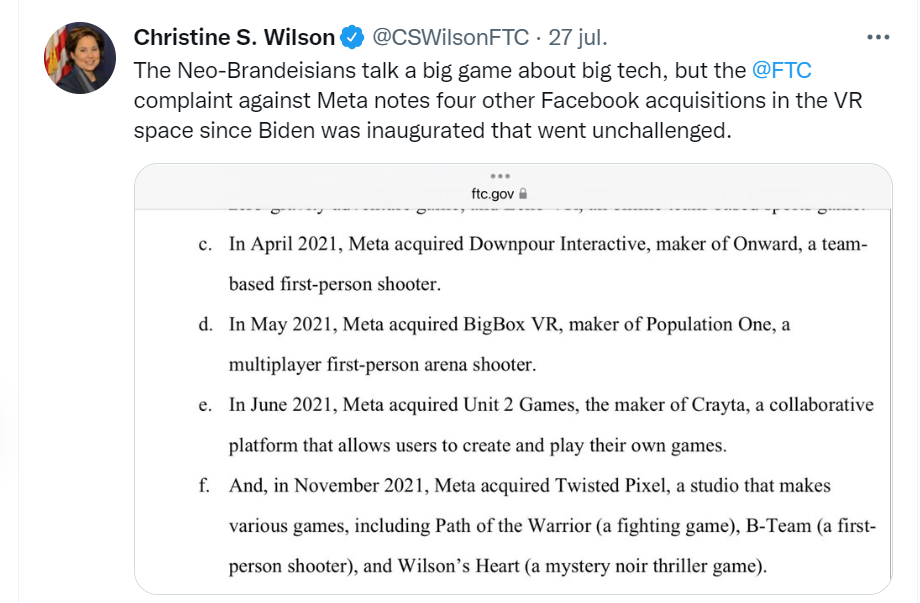

La comisionada Christine S. Wilson, contraria a la decisión, manifestó a través de su cuenta de Twitter que la decisión de la FTC en este caso no sería coherente con el enfoque de no-intervención adoptado por esta autoridad respecto a las adquisiciones previas de Meta en estos mismos mercados (aún bajo la administración del presidente J. Biden):

Este enfoque de intervención temprana sería coherente con la línea de investigación desarrollada por la actual presidenta de la FTC, Lina Khan, que ha sido crítica tanto respecto al enfoque tradicional del derecho de la competencia (asociado a la Escuela de Chicago) como a las estrategias de crecimiento de las Big Tech. Sobre el perfil de Khan y sus “golpes de timón” en la FTC, ver notas previas de CeCo acá, acá y acá.

Por ejemplo, en su artículo del año 2017, titulado “Amazon Antitrust Paradox” (en adelante, “AAP”), Khan argumentó que el enfoque tradicional del derecho de la competencia, que reconocería el daño competitivo únicamente en la existencia de precios altos o de restricciones de producción, desatendería la estructura del mercado y del proceso competitivo que dan lugar al aumento de poder de mercado. Esto tendría como consecuencia que la aplicación del derecho de la competencia tendería a llegar tarde, es decir, cuando la compañía en cuestión ya ha adquirido la dominancia suficiente como para distorsionar el mercado.

En otras palabras, Khan sugiere que resulta más fácil promover la competencia cuando solo existe el riesgo de que el mercado se vuelva menos competitivo, en vez de hacerlo una vez que el mercado ya dejó de ser competitivo (p. 738, AAP). La adopción de esta intervención temprana, en opinión de la actual presidenta de la FTC, sería particularmente necesaria en los mercados digitales de plataforma, cuyos efectos de red y ventajas de datos producen que las ventajas obtenidas inicialmente por una empresa tengan un efecto auto-reforzante (self-reinfocing) (p. 785, AAP).

Es en el contexto de esta línea argumental se comprende mejor el reclamo de la FTC. Dicha autoridad no fundó su reclamo en la posición dominante de Meta en el mercado relevante en el que incide la operación, pues de hecho en la actualidad esta empresa no gozaría de dicha posición. Lo que sí advierte la FTC es que la concentración en cuestión afectaría el proceso competitivo, reduciendo los incentivos del resto de los agentes a competir e innovar y, de paso, despejaría el camino de Meta para constituirse en el futuro como un agente dominante del (y los) mercado(s) en cuestión. Así, en palabras de la misma FTC, a través de la operación “Meta estaría un paso más cerca de su objetivo final de adueñarse de todo el Metaverso” (párr. 13).

Con todo, no es solamente el enfoque de intervención temprana lo que ha generado discusión, sino además la teoría del daño esbozada por la FTC en la medida cautelar.

En su solicitud cautelar, la FTC adelantó parte de su reproche a Meta, que puede sintetizarse en la expresión “comprar en lugar de construir”. A juicio de dicha autoridad, la gigante de California, en lugar de adquirir la aplicación de un tercero, bien podría haber desarrollado su propia aplicación para competir en el mercado. Para comprender el sustento de este argumento, es necesario revisar el modo en que se definió el mercado relevante por parte de la autoridad.

De acuerdo a la FTC, la operación de concentración entre Meta y Within disminuiría la competencia en al menos dos mercados relevantes. El primer mercado se conformaría por las aplicaciones de realidad virtual dedicadas al ejercicio físico, es decir, aquellas cuya primera finalidad es el entrenamiento físico (en adelante, mercado de “apps de fitness-dedicado”). El segundo mercado, que es más amplio, incluiría también las aplicaciones de realidad virtual con incidencia en el ejercicio físico, pero cuyo objetivo principal no es el entrenamiento, sino el juego (en adelante, mercado de “apps de fitness-incidental”). Así, este último mercado incluiría, por ejemplo, aplicaciones de baile o videojuegos de deportes.

Ahora, ¿cuáles son los productos involucrados? Por el lado de Within, el producto es “Supernatural”, correspondiente a una aplicación de realidad virtual que ofrece más de 800 tipos de ejercicios inmersivos en un escenario virtual (permitiendo al usuario, por ejemplo, entrenar en Islas Galápagos). Se trata en consecuencia de una aplicación dedicada al ejercicio físico.

Por el lado de Meta, el producto es “Beat Saber”, desarrollado originalmente por la empresa Beat Games, que luego fue adquirida por la gigante de California el año 2019. Este producto también es una aplicación de realidad virtual, pero consistente en un “juego de ritmo”. En ella, lo importante no es el ejercicio físico, sino que la destreza del usuario para cumplir con las etapas del juego al son de un ritmo musical. Se trata en consecuencia de una app de fitness incidental.

Cabe anotar que la FTC destacó que en ambas aplicaciones el usuario, inmerso en una experiencia de realidad virtual, debe destruir objetos que van hacia él al son de una música de fondo (párr. 122).

De acuerdo a la FTC, Supernatural y Beat Saber serían productos competidores en el mercado de apps de fitness-incidental, de modo que la concentración de Meta y Within reduciría la competencia en dicho mercado y aumentaría su nivel de concentración en términos del índice HHI.

Sin embargo, no ocurriría lo mismo en el mercado de apps de fitness-dedicado, en el cual solo participa Within (con Supernatural). Pues bien, de acuerdo a la autoridad de competencia, el solo hecho de que Meta, a través de la app Beat Saber, esté en la periferia (edge) de este mercado, ejercería influencia y presión competitiva sobre los actuales incumbentes (párr. 5). Lo anterior, en consideración a los recursos y ventajas estratégicas de la compañía de Mark Zuckerberg.

Entre estas ventajas se encuentra el control de Meta sobre el ecosistema del Metaverso (entendiendo por tal un espacio virtual inmersivo, posibilitado por el uso de hardwares de realidad virtual o aumentada). En efecto, tanto el hardware (headsets) utilizado para operar estas aplicaciones, denominado “Meta Quest 2” (desarrollado originalmente por la empresa Oculus VR, posteriormente adquirida por Meta), como unos de los marketplaces a través del cual éstas se comercializan, denominado “Quest Store”, son actual propiedad de Meta (párr. 72).

En base a esta posición aventajada de Meta, la FTC planteó en su presentación cautelar dos suposiciones: (i) es razonablemente probable que, en ausencia de la operación, Meta habría entrado al mercado de apps de fitness-dedicado por la vía de desarrollar, de motu-proprio, una app de fitness dedicada (competidora de Supernatural), y (ii) es razonablemente probable que este último tipo de entrada al mercado habría generado efectos pro-competitivos. Entre estos efectos, la FTC menciona tanto el aumento de la libertad de elección de los consumidores como la innovación, además de la conservación de la independencia de Within.

En palabras de la FTC, “Meta podría haber decidido tratar de competir con Within en base a los méritos, sin embargo, Meta decidió que ella prefería simplemente comprar” (párr. 5).

El mismo día en que la FTC presentó su petición cautelar, Meta publicó un statement en su página web, formulando algunos descargos.

En primer lugar, la compañía de Mark Zuckerberg señaló que el mercado de aplicaciones para el Metaverso es un mercado dinámico, con una alta tasa de crecimiento y que recién se está comenzando a desarrollar. En consecuencia, realizar predicciones acerca de las consecuencias de la operación en este mercado resultaría especulativo y carente de evidencia.

En segundo lugar, Meta descarta que las aplicaciones Beat Saber y Supernatural compitan entre sí, pues tanto su finalidad (juego vs. Ejercicio) como su forma de pago (pago único vs. suscripción) es diferente. Con ello, la empresa impugna la definición de mercado relevante de “apps de fitness-incidental”, propuesta por la FTC.

Luego, la gigante de California alega que la suposición de la FTC de que Meta podría desarrollar de motu-proprio una aplicación como Beat Saber no tendría sustento, pues existirían otras empresas que por su experiencia en el desarrollo de aplicaciones de realidad virtual estarían en una mejor posición para hacerlo. Tanto es así que Meta habría considerado entrar al mercado con su propia aplicación y descartó esta opción por no estar en una buena posición para hacerlo.

Finalmente, Meta enfatizó que si bien durante casi una década, han invertido billones de dólares en el desarrollo del Metaverso, este ecosistema admite la participación de desarrolladores de aplicaciones independientes de Meta, los cuales además no estarían obligados a utilizar la Quest Store para ofrecer sus productos (permitiendo el sideloading). Así, por ejemplo, Beat Saber se puede adquirir en plataformas distintas a Quest Store (p. ej., Steam, PlayStation y Humble Bundle).

El próximo paso, es que la corte del distrito Norte de California se pronuncie de la petición cautelar solicitada por la FTC, ya sea concediéndola o rechazándola.

Será necesario seguir monitoreando este caso pues, como sugiere un anterior presidente de la FTC, William E. Kovacic, se trataría de un caso que la autoridad de competencia podría perder, pero que no obstante han decidido llevar adelante pues en caso de ganar, podría ayudar a mover la frontera del enforcement del derecho de la competencia.