Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Septiembre ha sido un mes movido para una de las autoridades de competencia de Estados Unidos, la Federal Trade Commission (FTC).

El 15 de septiembre, la autoridad liberó un reporte sobre las operaciones de concentración de las principales empresas digitales de EE.UU. que no fueron notificadas a la FTC por no cumplir los umbrales de notificación. El mismo día, el organismo sacó un comunicando explicando que abandonarían el uso de su guía de fusiones verticales, lanzada recién en el 2020, bajo la administración de Trump. Y una semana después, la comisionada jefe de la FTC, Lina Khan, envió un memorándum al resto de los comisionados aclarando los lineamientos críticos que pretende establecer para el organismo de competencia.

En febrero de 2020, la FTC envió oficios a 5 gigantes tecnológicas solicitándoles información detallada acerca de las fusiones que llevaron a cabo los últimos años, y que no fueron reportadas a la FTC bajo la Hart-Scott-Rodino Act (HSR).

La sección 7ª del Clayton Act –introducida con la Hart-Scott-Rodino Act de 1976 (HSR Act)-, exige que los agentes económicos notifiquen a la FTC y al Departamento de Justicia (DOJ), de forma previa a su perfeccionamiento, las operaciones de concentración que exceden determinados umbrales.

Los oficios requerían que Alphabet(Google), Amazon, Apple, Facebook y Microsoft proporcionaran información sobre los términos, el alcance, la estructura y el propósito de las transacciones que cada empresa llevó a cabo entre el 1 de enero de 2010 y el 31 de diciembre de 2019, y que no fueron notificadas.

La Comisión emitió estas órdenes bajo la Sección 6 (b) de la Ley de la FTC, que la autoriza a realizar estudios de amplio alcance que no tienen un propósito específico de enforcement. El estudio tiene la intención, más bien, de informar las discusiones en curso entre los policymakers, académicos y otras partes interesadas sobre las adquisiciones llevadas a cabo por las big tech.

Esta preocupación ha permeado no solo a la FTC, sino también al Congreso estadounidense, que emitió un reporte sobre mercados digitales en octubre del 2020, preparado por el subcomité antimonopolio de la Cámara de Representantes(ver nota CeCo, aquí). A esto se han sumado una serie de proyectos de ley que buscan limitar la seguidilla de adquisiciones de competidores potenciales o nacientes (killer y nascent acquisitions)por parte de las gigantes tecnológicas, y que han tendido a otorgarles cada vez más poder estas empresas (ver nota CeCo aquí y aquí). En la misma línea, la Orden Ejecutiva firmada por el presidente Joe Biden el 9 de julio, también apunta, entre otras materias, a generar una política de mayor escrutinio de las fusiones de las grandes plataformas digitales, con especial atención a la adquisición de competidores incipientes y las fusiones en serie.

¿Qué metodología y análisis siguió la FTC?

El análisis se basó en la información obtenida a partir de las respuestas de las empresas tecnológicas, junto con fuentes de datos públicas. El informe publica los resultados de ese análisis de forma agregada, y no respecto de cada una de las empresas, debido a sus restricciones de confidencialidad.

En particular, el documento cuantifica el número total de transacciones, tipos de transacciones y su tamaño. También analiza la prevalencia de una serie de prácticas comunes que se encuentran en los acuerdos de fusión, incluido el uso de cláusulas de no competencia y la compensación diferida para los fundadores y empleados clave de las empresas adquiridas. El análisis además revela información sobre las empresas adquiridas, como su país de origen, deudas y pasivos, el número de empleados que se incorporaron a la adquirente después de la transacción y su antigüedad.

El documento clarifica, en todo caso, que las transacciones que excedieron los umbrales del tamaño de la transacción pueden no haber sido notificadas porque no excedían el umbral de tamaño de la empresa o porque concurría una de las exenciones legales de notificación.

Los resultados más relevantes del informe

Amazon, Apple, Google, Microsoft y Facebook reportaron un total de 819 transacciones no notificadas a la FTC en un periodo de 10 años, con un promedio de aproximadamente 164 operaciones por empresa.

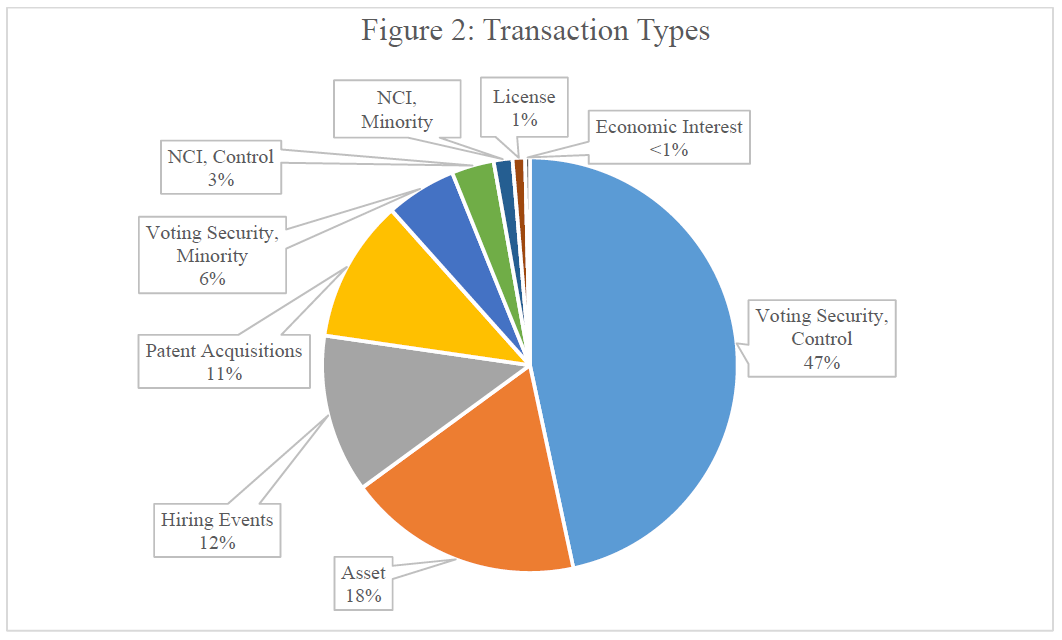

El total de adquisiciones fue categorizado por la FTC según el tipo de transacción, en base a la siguiente clasificación:

De las 819 transacciones, la categoría más grande fue la de seguridad de voto (control)con 382 adquisiciones, seguida de 150 adquisiciones de activos, 101 eventos de contratación y 91 adquisiciones de patentes.

Fuente: Non-HSR Reported Acquisitions by Select Technology Platforms, 2010–2019: An FTC Study

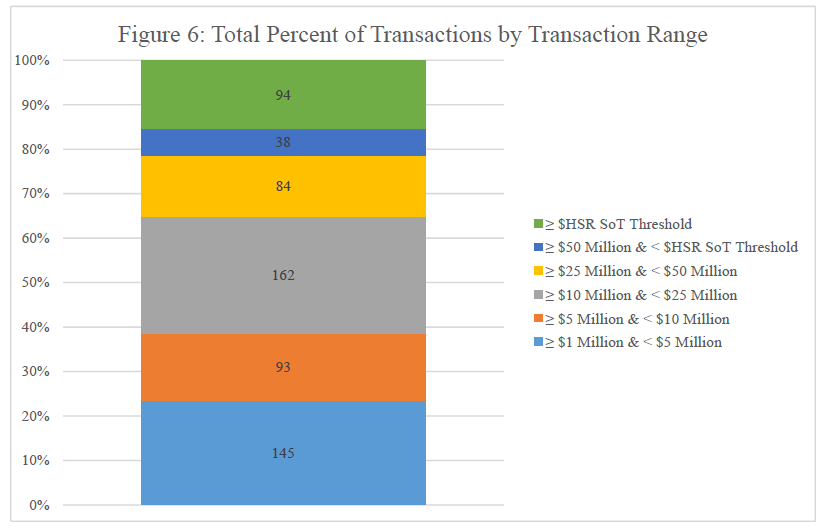

En cuanto al valor de las transacciones (en dólares), de todas las operaciones (por encima de $1 millón, excluyendo eventos de contratación y adquisiciones de patentes), el 65% estuvo entre $1 millón y $25 millones. En base a esta información la FTC también pudo comprobar que las transacciones con montos de compra más altos tienen más probabilidades de ser adquisiciones de control.

Fuente: Non-HSR Reported Acquisitions by Select Technology Platforms, 2010–2019: An FTC Study

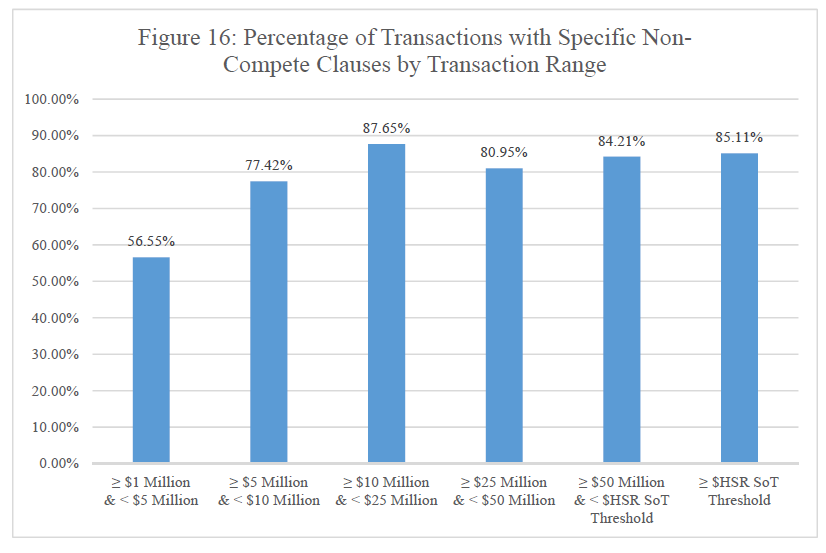

Otra cuestión que analizó la agencia fueron las transacciones que incluyeron el uso de cláusulas de no competencia. Al respecto, la mayoría de las transacciones (el 76,7%), incluían cláusulas de no competencia para los fundadores y empleados clave de las entidades adquiridas. La FTC también encontró que las transacciones de mayor valor tienen más probabilidades de usar cláusulas de no competencia.

Fuente: Non-HSR Reported Acquisitions by Select Technology Platforms, 2010–2019: An FTC Study

En las adquisiciones de control y activos los encuestados además informaron el número de empleados a tiempo completo (que no son de ventas) que se unieron a la empresa adquirente después de que se consumara la transacción. La FTC encontró que en la mayoría de las transacciones (un total de 419), el número de empleados estuvo entre 1 y 10. Además, los recuentos de empleados se correlacionan positivamente con los tamaños de la transacción, es decir, las transacciones de mayor valor tienden a asociarse con más empleados de la entidad adquirida que se unían a la empresa adquirente.

En relación a la antigüedad de las empresas adquiridas por las grandes tecnológicas, dependiendo del enfoque metodológico utilizado, entre el 39,3% y el 47,9% de las transacciones involucraron empresas adquiridas que tenían menos de cinco años al momento de su adquisición.

Fuente: Non-HSR Reported Acquisitions by Select Technology Platforms, 2010–2019: An FTC Study

Este es un dato de sumo interés, considerando que justamente las nascent y killer acquisitions son fusiones caracterizadas por la adquisición de una empresa joven (o start-up) que ofrece productos o servicios cuya significancia competitiva todavía es altamente incierta. Estas adquisiciones conllevan el riesgo de que las incumbentes estén tratando de eliminar la amenaza competitiva potencial que representa una start-up, o, en el caso de las las killer acquisitions, que incluso se adquiera un producto con el único fin de eliminarlo del mercado (ver nota de CeCo aquí).

Los resultados del informe de la FTC muestran tendencias relevantes respecto de las adquisiciones de las gigantes tecnológicas que hasta ahora habían escapado del radar de la agencia. Al respecto, en una declaración, la comisionada de la FTC, Rebecca Slaughter, recalcó que la importancia de este estudio es que permite ver la escena completa de la actitud de las gigantes tecnológicas, asimilándola a una “estrategia de PacMan”: “cada fusión individual, vista de forma independiente, puede no parecer tener un impacto significativo, pero el impacto colectivo de cientos de adquisiciones más pequeñas puede conducir a un gigante monopolista”- indicó Slaughter.

Por su parte, el comisionado Rohit Chopra, recalcó, a partir del informe, la necesidad de enmendar la Ley HSR para garantizar que empresas grandes informen más sus fusiones a las agencias antimonopolio, incluidas las transacciones que puede caer por debajo de los umbrales de la HSR.

Sin embargo, agregó el comisionado, el informe también subraya un problema político crítico que la propia Comisión podría abordar: los dispositivos de evasión. Estos son trucos que las empresas pueden utilizar para disfrazar una transacción de modo que no active los umbrales de HSR. Esto puede suceder, por ejemplo, cuando una empresa dominante orquesta un acuerdo de fusión en el que le paga a los inversores un dividendo especial, comprando la empresa a un precio por debajo de los umbrales de informes de HSR.

Chopra recalcó que las regulaciones de implementación de la Ley HSR prohíben los dispositivos de evasión, pero durante muchos años, en múltiples Administraciones, los Comisionados decidieron no hacer cumplir esta prohibición de manera significativa, a través de las llamadas “interpretaciones informales”.

El mismo día en que se liberó el informe de la FTC, se anunció una controversial decisión del mismo organismo, que ya ha encontrado críticas.

La agencia votó para retirar su aprobación a la Guía de Fusiones Verticales, emitida conjuntamente con el DoJ recién el año pasado, pero bajo una administración distinta (ver un análisis de la guía aquí). Recordemos que la revisión de las guías de fusiones horizontales y verticales del DoJ y la FTC, fue uno de los puntos mandatados por el presidente Biden en su Orden Ejecutiva.

La aprobación de esta guía fue, de hecho, bastante compleja. Los únicos comisionados del Partido Demócrata en ese entonces, Rebecca Slaughter y Rohit Chopra, se abstuvieron en su votación. Slaughter, por ejemplo, criticó la introducción, sin evidencia que lo sustentara, de “safe harbors”, en base a los cuales se entiende que es improbable que las agencias se opongan a fusiones verticales donde las partes tengan una participación en el mercado relevante menor al 20% y que el producto relacionado sea usado en menos del 20% del mercado relevante. Por su parte, académicos como Steven Salop, criticaron la Guía por exigir un menor estándar para probar la eficiencia de doble marginalización, en relación al exigido respecto de otros tipos de eficiencias.

En esta línea, según indica el reciente comunicado de la FTC, la Guía adoptó “una teoría económica particularmente defectuosa respecto a los supuestos beneficios favorables a la competencia de las fusiones, a pesar de no tener un sustento en la ley o la realidad del mercado”.

Según señala el comunicado, la Guía habría contravenido el lenguaje de la Clayton Act con su enfoque de eficiencias, que no están reconocidas por la ley como una defensa ante una fusión ilegal.

La FTC también aprovechó de anunciar que trabajará con el DoJ para actualizar la Guía, con el fin de reflejar mejor las realidades del mercado. Uno de los aspectos que la agencia buscará mejorar es ampliar los daños identificados en las Guía de 2020 para considerar varias características de las empresas modernas, incluso en los mercados digitales, y los impactos de las fusiones en los mercados laborales.

El DoJ, por su parte, declaró que está llevando a cabo una revisión cuidadosa de las guías de fusiones verticales y horizontales, “para asegurarse de que sean lo suficientemente escépticas ante las fusiones dañinas”, y que su revisión ya ha identificado aspectos que merecen un escrutinio más detenido, en los que trabajarán estrechamente con la FTC.

El voto de la FTC para rescindir la Guía no fue unánime. Dos de los 5 comisionados, Noah Joshua Phillips y Christine S. Wilson, del Partido Republicano, votaron en contra de la decisión y emitieron una declaración explicando las razones de su disidencia.

Los comisionados criticaron directamente al liderazgo de la FTC (de la mano de Lina Khan), que, según ellos, buscaría “deshacerse de las empresas honestas y los abogados que las asesoran, sin ninguna explicación y sin una base sólida” y que apuntaría a eliminar las políticas bipartidistas adoptadas por la agencia.

Phillips y Wilson también acusaron que la decisión se tomó con el aviso mínimo requerido por la ley, prácticamente sin comentarios del público y sin análisis ni orientación. “La acción de hoy, junto con otros ataques recientes al proceso de revisión de fusiones, amenaza con congelar la actividad legítima de fusiones y socavar los intentos de reconstruir nuestra economía a raíz de la pandemia” – indicaron los comisionados.

Los cambios liderados por la FTC no terminan aquí. Al retiro de la guía de fusiones verticales, se suma un memorándum enviado el pasado 22 de septiembre, por la comisionada jefe del organismo, Lina Khan.

El documento preparado por Khan da cuenta de las prioridades estratégicas y los objetivos operacionales que, según la comisionada, deberían animar el enfoque de la agencia en lo sucesivo.

Según Khan, la estrategia de la FTC debiera centrarse en adoptar un enfoque holístico para identificar las infracciones que perjudican a los trabajadores y las empresas independientes, así como a los consumidores. A esto se suma orientar los esfuerzos de la agencia en los incentivos estructurales que generan las conductas anticompetitivas, enfocándose “en las asimetrías de poder y las prácticas ilegales que esos desequilibrios permiten”.

En cuanto a las prioridades de política de la FTC, la comisionada busca concentrarse en atacar la concentración desenfrenada en los mercados a través de la revisión de fusiones y el escrutinio de empresas dominantes; priorizar el escrutinio de los intermediarios dominantes y los modelos de negocios extractivos; y apuntar a las formas en que ciertas condiciones contractuales, como las cláusulas de no competencia y las restricciones a reparaciones, constituyen métodos desleales de competencia.

Finalmente, en relación a los objetivos operativos de la FTC, Khan sugiere, entre otras cosas, dejar de ver el trabajo de la FTC en silos separados de protección al consumidor y competencia y, en cambio, aplicar un enfoque integrado.

La extensa agenda de cambios liderada por la FTC muestra que el enfoque de la administración de Biden pretende seguir por una senda de giro hacia una mayor intervención de los mercados, bajo la influencia, en buena medida, del movimiento neo-brandeisiano, del cual la misma Lina Khan forma parte (ver «Amazon según Lina Khan«). Recordemos que esta visión rechaza que el bienestar del consumidor sea el estándar y el objetivo exclusivo de la normativa de competencia, y pone en su lugar la lucha contra la concentración y las grandes empresas, como parte de una pugna política de largo aliento para contrarrestar y controlar el poder privado.

Por de pronto, queda por ver qué medidas podría adoptar la FTC con la información obtenida a partir de su informe sobre fusiones de las big tech, si la FTC y el DoJ se podrán coordinar para reemplazar la Guía de Fusiones Verticales y si Lina Khan encontrará nuevamente oposición republicana dentro del organismo que preside, a partir de sus recientes declaraciones.

Non-HSR Reported Acquisitions by Select Technology Platforms, 2010–2019: An FTC Study

Federal Trade Commission Withdraws Vertical Merger Guidelines and Commentary – Comunicado de prensa de septiembre, 2020.

Memorándum de Lina Khan – Septiembre de 2020