Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

En octubre de 2022, las cadenas de supermercados tradicionales Kroger y Albertsons anunciaron un acuerdo de fusión con el objetivo de expandir su cobertura nacional y competir con minoristas masivos, como Walmart, Amazon y Costco.

Posteriormente, en febrero de 2024, la Comisión Federal de Comercio (“FTC”) interpuso una demanda contra Kroger y Albertsons ante el Tribunal de Distrito de Oregón (en adelante, el “Tribunal”) para bloquear la fusión, afirmando que infringía la Sección 7 de la Ley Clayton y la Sección 5 de la Ley de la FTC.

La FTC argumentó que la fusión perjudicaría tanto a los consumidores como a los trabajadores de la industria de supermercados tradicionales. Por un lado, la operación reduciría los incentivos para mejorar precios, calidad de los productos y servicio al cliente. Por otro, otorgaría a la entidad fusionada un poder de negociación significativo en el mercado laboral, debilitando la capacidad de los sindicatos para obtener mejores salarios y beneficios.

El 10 de diciembre de 2024, el Tribunal Federal falló a favor de la FTC, emitiendo una medida cautelar que bloquea la fusión. El día siguiente, Albertsons anunció el término del acuerdo de fusión con Kroger. A continuación, revisamos los puntos clave del caso.

A grandes rasgos, el Tribunal se alineó con la descripción de la industria de supermercados esbozada por la FTC en su escrito de demanda, desestimando los argumentos de las empresas demandadas (orientados a definir el mercado relevante de forma más amplia).

Figura 1: Industria de supermercados (tiendas de gran formato)

Elaboración propia

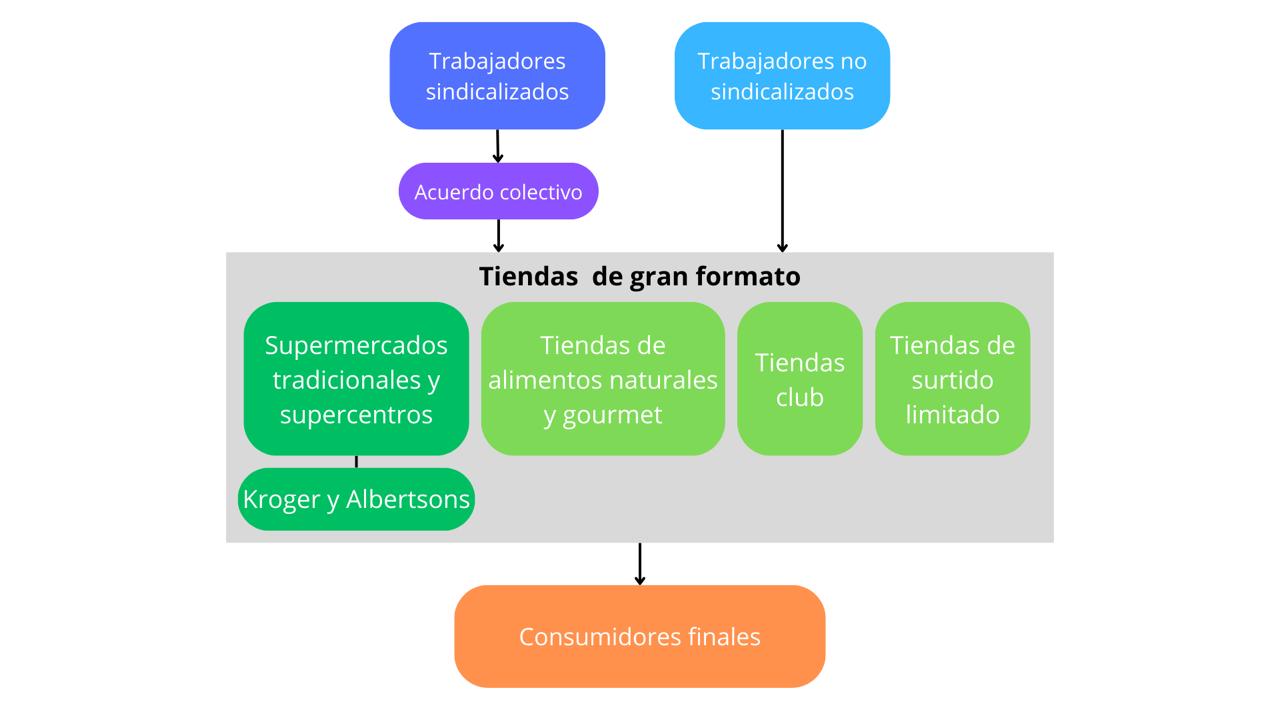

El mercado de bienes y servicios fue definido como la venta minorista de alimentos y otros productos comestibles en supermercados tradicionales y supercentros. Este segmento se distingue de otros canales de venta minorista por presentar: (i) mayor tamaño de instalaciones; (ii) carácter de compra completa en un solo lugar (one-stop shopping); y (iii) amplio surtido de productos. Respecto al ámbito geográfico, el fallo enfatizó que la competencia entre supermercados opera principalmente a nivel local.

Bajo esta definición, los cálculos de la parte demandante –a partir del índice HHI– indicaron que la fusión superaba los umbrales de concentración establecidos por la FTC y el DOJ en 1.922 mercados locales (ver nota CeCo: La nueva Guía de fusiones de la FTC y DOJ). El Tribunal concluyó que estas cifras sugerían una reducción significativa de la competencia.

El Tribunal también consideró una definición de mercado más amplia, propuesta por los demandados, correspondiente a las “tiendas de gran formato”. Esta categoría incluye —además de los supermercados y supercentros— a las tiendas de productos naturales y gourmet, tiendas club, y tiendas de surtido limitado. Sin embargo, las conclusiones fueron similares, sugiriendo una alta concentración de mercado.

En cuanto al mercado laboral, este fue delimitado a los trabajadores sindicalizados de supermercados tradicionales. Gracias a los convenios colectivos, los empleados sindicalizados gozan de una serie de beneficios que los diferencian de sus pares no sindicalizados (p. ej., mejores salarios o mayor protección ante despidos). Los sindicatos negocian dichos acuerdos con los supermercados, buscando obtener mejores condiciones para sus trabajadores afiliados. Dado que el acceso a estos beneficios depende de la cobertura territorial de cada acuerdo colectivo, el alcance geográfico fue acotado a la extensión de estos convenios.

Según esta segmentación, la operación otorgaría a la entidad fusionada altas cuotas de mercado, e incluso la capacidad de convertirse en un monopsonio (único comprador), en varias áreas de los acuerdos colectivos.

En definitiva, los antecedentes presentados posicionan a Kroger y Albertsons como las dos principales cadenas de supermercados tradicionales y los mayores empleadores de trabajadores sindicalizados del sector en EE.UU.

En adición a la mayor concentración de mercado, la FTC argumentó que la fusión eliminaría la competencia entre dos rivales directos. En efecto, para el mercado de venta minorista, la evidencia cualitativa demostró que ambas empresas se monitorean entre sí y responden a las acciones de su rival en aspectos clave, como precios, calidad y servicio. Además, el análisis económico de la FTC, basado en el método CMCR, indicó que la fusión provocaría un aumento de precios, salvo que se lograran reducciones sustanciales en los costos.

El Tribunal confirmó que la fusión suprimiría la competencia entre dos rivales directos de este segmento. Esto produciría efectos anticompetitivos unilaterales en perjuicio del consumidor final, tales como el aumento de precios y el deterioro de otras variables competitivas (Ver libro de F. Levin: Control de operaciones de concentración en Chile: Desafíos y Respuestas. Sección “¿Bajo qué criterios se evalúa si una operación de concentración reduce sustancialmente la competencia?”).

Similarmente, respecto al mercado laboral, la FTC argumentó que los supermercados compiten directamente por contratar trabajadores y negociar acuerdos colectivos, ajustando salarios y ofreciendo condiciones laborales similares. Los sindicatos, a su vez, usarían los resultados de las negociaciones para presionar a otros empleadores por propuestas equivalentes. No obstante, en ausencia de un análisis económico más detallado por parte de la FTC, el Tribunal concluyó que estos argumentos no eran suficientes para establecer un riesgo potencial de reducción de la competencia en el mercado laboral.

Los demandados argumentaron la existencia de una serie de contrapesos para refutar los potenciales efectos anticompetitivos de la fusión en el mercado de venta minorista.

Primero, con el fin de demostrar la facilidad de entrada al mercado, los acusados se refirieron a los actuales planes de expansión de algunos actores pertenecientes al segmento de las tiendas de gran formato (p. ej., Costco y Whole Foods). Sin embargo, el Tribunal consideró que dicha circunstancia no garantizaba una entrada oportuna, probable ni suficiente, destacando que los elevados costos financieros y temporales para abrir un supermercado obstaculizan la entrada de nuevos competidores al segmento. Además, recalcó que estas otras marcas (como Costco y Whole Foods) no representan la competencia más directa para los demandados.

En segundo lugar, los demandados señalaron que la fusión generaría eficiencias específicas y verificables en los procesos de abastecimiento, cadena de suministro, fabricación y comercialización. Tras evaluar las pruebas y la metodología presentada, el Tribunal concluyó que gran parte de estas no cumplía con los criterios requeridos para su validación.

Finalmente, como parte de su estrategia para obtener la aprobación regulatoria, ambas empresas propusieron desinvertir activos (579 tiendas y seis centros de distribución) en favor de C&S Wholesale Grocers (“C&S”). El Tribunal cuestionó la capacidad de C&S, un mayorista con poca experiencia en el sector y con antecedentes de fracasos en adquisiciones previas, para competir de manera efectiva. Además, estimó que la complejidad de la transferencia, junto con la dependencia inicial de la entidad fusionada, limitaría aún más su viabilidad competitiva, siendo insuficiente para mitigar los riegos anticompetitivos asociados a la fusión.

En base a estos antecedentes, el Tribunal concluyó que la fusión entre Kroger y Albertsons reduciría significativamente la competencia, al eliminar la rivalidad directa entre ambos supermercados. En consecuencia, mediante una medida cautelar, bloqueó la que habría sido la mayor fusión de supermercados en la historia de EE.UU (Ver nota CeCo: Penguin Random House/Simon & Schuster: Tribunal de EE.UU. bloquea adquisición de editorial).

Albertsons reaccionó rápidamente tras la decisión, anunciando el abandono de la fusión y presentando una demanda contra Kroger. En esta, acusa a su ex socio de haber obstaculizado el proceso antimonopolio, incluyendo la negativa a desprenderse de activos clave y rechazar compradores adecuados para la desinversión.

Por su parte, Kroger calificó las acusaciones como “infundadas y sin mérito”, y afirmó que demostrará en tribunales las interferencias de Albertsons durante el proceso de fusión. Además, consideró la demanda como un intento de obtener el pago de la tarifa por ruptura del acuerdo.