Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

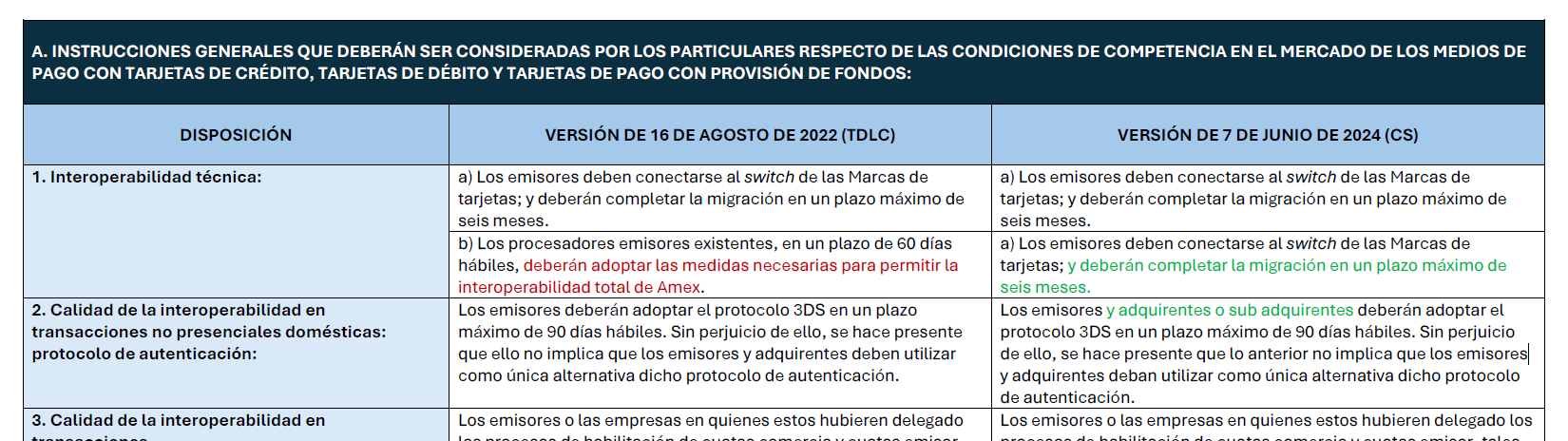

El pasado 7 de junio, la Corte Suprema dictó sentencia en causa rol 105.997-2022, en la que resolvió los recursos de reclamación deducidos en contra de las Instrucciones de Carácter General N°5 (“ICG N°5” o las “Instrucciones”), dictadas por el Tribunal de Defensa de la Libre Competencia (“TDLC” o “Tribunal”).

Tras acoger parcialmente las reclamaciones de empresas de distintos sectores (p. ej., FinteChile, Banco Santander, Amex, Cruz Verde, MercadoPago), la Corte Suprema modificó ciertos aspectos de las ICG N°5, estableciendo nuevas regulaciones para el mercado de medios de pago con tarjetas de crédito, tarjetas de débito y tarjetas de prepago. Para visualizar los cambios que hizo la Corte Suprema a las ICG N°5, ver cuadro comparativo anexo.

Las ICG N°5 fueron dictadas con fecha 16 de agosto de 2022, en la causa rol NC N°474-20, caratulada “Procedimiento para la dictación de Instrucción General sobre las condiciones de competencia en el mercado de los medios de pago con tarjetas de crédito, tarjetas de débito y tarjetas de pago con provisión de fondos”.

A través de las Instrucciones, el Tribunal estableció reglas sobre las condiciones de competencia en el mercado de los medios de pago con tarjetas de crédito, tarjetas de débito y tarjetas de pago con provisión de fondos (o tarjetas de prepago), de cara a la implementación del modelo de cuatro partes (“M4P”) (ver diálogo CeCo: Mercado de medios de pago con tarjeta en Chile: Análisis económico y su transición al M4P). En el procedimiento, el TDLC tuvo en la mira dos problemáticas competitivas relevantes dentro del mercado de pago con tarjetas: (i) la interoperabilidad entre los distintos actores; y, (ii) la existencia de incentivos y prácticas comerciales posiblemente incompatibles con la libre competencia.

Luego de su dictación, en contra de las ICG N°5 dedujeron recursos de reclamación la Asociación de Empresas de Innovación Financiera de Chile A.G. (FinteChile), Banco Santander Chile S.A. (Banco Santander), Farmacias Cruz Verde SpA (Cruz Verde), American Express Travel Related Service Company INC (Amex), Tenpo Prepago S.A. (Tenpo), Compañía de Petróleos de Chile S.A. (Copec), MasterCard International Incorporated (Mastercard), MercadoPago S.A. (MercadoPago), Flow S.A. (Flow) y Servicios Visa Internacional Limitada (Visa).

A continuación, se analizarán algunas de las alegaciones más relevantes presentes en los recursos interpuestos, así como los argumentos en los que se fundó la Corte para acoger o rechazar los recursos de reclamación.

La interoperabilidad es entendida por la Corte como “la posibilidad de que la adquirencia se pueda interconectar con la emisión para materializar una transacción con tarjetas de pago” (C. 134). En ese sentido, las instrucciones N° 1, 2 y 3 de la ICG N°5, relativas a las condiciones de la interoperabilidad técnica y la calidad de dicha interoperabilidad en transacciones no presenciales domésticas y transacciones domésticas, fueron objeto de las reclamaciones de Banco Santander, Amex, Tenpo y MercadoPago.

Por un lado, Banco Santander y Amex solicitaron establecer la exigencia de la adopción del protocolo de autenticación 3DS en el caso de transacciones no presenciales domésticas no solo a los emisores, sino también a adquirentes y sub adquirentes. Dicha modificación fue acogida por la Corte, que sostuvo que excluir a los adquirentes y subadquirentes implicaba sustraer de esta obligación a Transbank, lo que se traduciría en “una ventaja competitiva económicamente injustificada en favor del operador adquirente dominante” (C. 116 y 117) (ver nota CeCo: Continúa la saga Transbank: nueva consulta al TDLC con cambios al sistema tarifario).

Por su parte, Tenpo y MercadoPago solicitaron la ampliación del plazo de 90 días para adoptar el protocolo 3DS, petición que fue rechazada por la Corte, ante la falta de justificación suficiente de las peticionarias (C.151).

Dentro de los objetivos atendidos tanto por el TDLC como por la Corte Suprema, la inclusión financiera y la democratización de los medios de pago juegan un rol muy relevante (ver investigación CeCo: Finanzas abiertas y Acceso a Infraestructura financiera: Políticas públicas para promover la innovación, competencia e inclusión financiera en América Latina).

Para la prosecución de esos fines, las reclamantes FinteChile, Banco Santander y Tenpo, abogaron por la modificación de la instrucción N°4.3, que disponía la eliminación de las reglas honor all cards (“HaC”) y honor all products (“HaP”). Al respecto, la Corte estableció el deber de las Marcas de tarjetas de aplicar las reglas HaC y HaP en sus contratos con los bancos adquirentes, de forma de promover el uso de tarjetas con provisión de fondos también llamadas “tarjetas de prepago”. En efecto, en la práctica, esta regla implicará que los comercios deberán aceptar los pagos realizados con tarjetas de prepago. Esto se hizo con el fin de integrar a segmentos de la población que no tienen acceso a medio de pagos bancarios, y, por otro lado, para evitar prácticas exclusorias por parte de los comercios (Cs.72 y 73)

La regla No surcharge rule (“NSR”) implica que “las Marcas, a través de la adquirencia, puedan exigir a los comercios el cobro de precios uniformes, cualquiera sea el medio de pago utilizado por el comprador del bien o servicio transado” (C.20).

Al respecto, FinteChile solicitó la eliminación de la NSR, de forma de permitir a los comercios hacer cobros diferenciados dependiendo del medio de pago utilizado por el consumidor. Por el contrario, Banco Santander y Tenpo requirieron a la Corte la eliminación de la instrucción 4.2 en el sentido de permitir que las Marcas de tarjetas apliquen la NSR, de forma de no permitir a los comercios establecer las diferenciaciones mencionadas.

Sobre ello, la Corte Suprema afirmó que, incluso frente a la implementación de subsidios cruzados por parte de los comercios, el pago con tarjetas no sólo resulta favorable para los comercios sino también para los consumidores (C.106). Asimismo, señaló que la promoción de precios diferenciados según el medio de pago seleccionado por el consumidor no se ajusta a la política pública de inclusión financiera y fomento de los medios de pago electrónicos (C.110) (ver nota CeCo: Medios de pago: El test del turista y la regla de no sobrecargo a la luz de la ICG del TDLC).

En consecuencia, el tribunal supremo dispuso sustituir los literales a) y b) de la instrucción 4.2 por el enunciado “las Marcas deberán aplicar la NSR, y, en consecuencia, los comercios no podrán imponer recargos a las transacciones realizadas con tarjetas de pago, sea que se trate de operaciones presenciales o no presenciales” (C. 111).

En lo que respecta a la instrucción N°4 (de las Instrucciones), que establece diversos criterios de aplicación de las reglas de las Marcas de tarjetas, la Corte Suprema dispuso la modificación de varias reglas, acogiendo lo sostenido por las reclamantes.

En particular, acogiendo las reclamaciones de FinteChile y MercadoPago, la Corte dispuso agregar a la instrucción 4.6 (que establecía las condiciones para la modificación unilateral de las reglas de las Marcas por parte de Marcas dominantes) un literal ‘e’ que señala que “[l]os cambios a los estándares y sus reglas deberán ser acordados con sus destinatarios o, en su defecto, aprobados por la Fiscalía Nacional Económica, entidad que decidirá oyendo a los interesados” (C.65).

El razonamiento tras esta adición se funda en los principios de pacta sunt servanda, la buena fe y la prohibición de condonar el dolo futuro. La aplicación de estos principios a los contratos que establecen las reglas de las Marcas de tarjetas, a juicio de la Corte, implica que “la variación o modificación unilateral y sustancial de los términos y condiciones del contrato de licencia de adquirencia, cuando esta afecte la posición competitiva de los operadores e infrinja el Decreto Ley N.º 211, no encontrará, jamás, amparo en las estipulaciones acordadas por las partes y, por su especial naturaleza, contravendrá el orden público económico chileno” (C. 52).

Por otra parte, en cuanto a la instrucción 4.4, sobre la aplicación de las reglas de las Marcas a los Proveedores de Servicios de Pago (“PSP”), las condiciones del acceso a la información estratégica de los PSP fueron cuestionadas por varios recurrentes.

En específico, FinteChile, Cruz Verde y MercadoPago manifestaron su preocupación acerca de los mecanismos de protección del flujo de la información sensible hacia los operadores adquirentes y un eventual uso anticompetitivo de aquella. Al respecto, compartiendo dichas preocupaciones, la Corte resolvió agregar un párrafo final a la instrucción 4.4 letra a), que indica que “la información estrictamente indispensable entregada por los proveedores de servicios de pago a los operadores adquirentes no podrá ser utilizada con una finalidad diversa al cumplimiento de los deberes regulatorios y contractuales que pesan sobre estos últimos, y deberá ser devuelta a su origen tan pronto como aquel fin sea satisfecho” (C. 57).

En lo que respecta a la composición del merchant discount, esto es, el cargo pagado por los comercios al adquirente o subadquirente por cada transacción efectuada, la recurrente Cruz Verde cuestionó la implementación de categorías (merchant category codes o MCC) para la determinación de las tasas de intercambio (ver nota CeCo: Tasas de intercambio: Nuevos límites y el voto en contra de la FNE)

Frente a esto, si bien la Corte Suprema consideró que dichas diferenciaciones encontraban una justificación plausible, sí estimó necesario velar porque la categorización de los comercios respondiera a criterios objetivos, transparentes y no discriminatorios. Por ello, resolvió agregar un literal d) a la instrucción N° 7, el cual indica lo siguiente: “Las Marcas deberán categorizar a los comercios y/o operaciones en merchant category codes según criterios públicos, de general aplicación, objetivos, y carentes de discriminaciones arbitrarias” (C. 125).

Diferentes actores de la industria se refirieron a la sentencia, destacando como aspectos positivos la eliminación de barreras estructurales gracias a una mayor interoperabilidad, una mejora en las condiciones de publicidad y transparencia de las tasas y costos asociados a las operaciones de pago con tarjetas, así como también un refuerzo en las condiciones de seguridad de dichas operaciones.

Sin embargo, algunos criticaron la demora en la dictación del fallo catalogándolo como una decisión que “llegó tarde” y que retrasaría el avance de la innovación de los medios de pago con tarjetas. (ver intervenciones en charla “Nueva Regulación de medios de Pago. Comentarios de la reciente Sentencia de Corte Suprema”).

En ese sentido, también se evidenciaría un desfase entre esta regulación y la irrupción de nuevos medios de pago, como pagos por transferencias a los comercios. Estos nuevos medios escapan a las Instrucciones emitidas por el TDLC y recientemente modificadas por la Corte Suprema (ver columna de Ana María Montoya “Desafíos para la competencia integral en medios de pago”).

Lo anterior podría evidenciar una falta de coordinación entre los órganos reguladores sectoriales y las autoridades de competencia, problema que ya fue previamente señalado por la Corte Suprema, en la sentencia que rechazó el recurso de queja deducido por la FNE en contra de ministros del TDLC (ver nota CeCo: La última arista de la Consulta de Transbank I: Corte Suprema rechaza recurso de queja de la FNE).