Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El pasado 3 de febrero, la Fiscalía Nacional Económica (FNE) prohibió en Fase II la adquisición del control de la Isapre Colmena Salud S.A. por parte de Nexus Chile SpA, sociedad controladora de la Isapre Nueva MasVida (NMV), tras concluir que la operación reduciría sustancialmente la competencia en el mercado de aseguramiento de salud privada. Para el organismo, las partes no habrían acreditado contrapesos suficientes ni ofrecido medidas de mitigación capaces de compensar los riesgos identificados (Rol FNE 271-2021).

Luego de un extenso análisis -el informe tiene 279 páginas-, la autoridad identificó una serie de riesgos unilaterales vinculados a aumentos en precios y deterioro en la calidad en distintos segmentos, entre ellos, en los planes ofrecidos a los nuevos afiliados, planes de salud actuales y planes grupales no-médicos. La operación también conllevaría la concentración a un mercado de cuatro actores, cuya mayor homogeneidad y simetría implicaría mayores riesgos coordinados.

Esta reciente prohibición vendría a ser la cuarta operación bloqueada de las 179 que han sido analizadas por la Fiscalía desde la entrada en vigencia del nuevo sistema de control de operaciones de concentración, en junio del 2017. Las anteriores prohibiciones han sido Ideal/Nutrabien (2018), Santander/Servipag (2018) y Red Interclínica/Clínica Iquique (2019).

Sin embargo, la FNE no tiene la última palabra. La decisión de la FNE puede ser reclamada por las partes ante el Tribunal de Defensa de la Libre Competencia (TDLC), tal como ocurrió con Ideal/Nutrabien, donde el TDLC terminó revirtiendo la decisión de la FNE.

A continuación describimos las principales conclusiones de la FNE presentadas en su informe de prohibición.

En abril de 2021, se notificó a la FNE la intención de adquirir el control de Colmena Salud S.A por parte de Nexus Chile SpA, controladora de Isapre Nueva MasVida S.A., ambas empresas dedicadas al mercado del aseguramiento privado de salud, compitiendo principalmente en el segmento de Isapres abiertas.

En Chile, las aseguradoras de salud financian las prestaciones y beneficios de salud de sus usuarios, y pueden ser de carácter público (Fonasa) o privado (Isapre). Al menos hasta diciembre del año 2019, el 77% de la población nacional estaba afiliada a Fonasa y el 18% a Isapres.

Las Isapres suelen ser abiertas, es decir, admiten la afiliación de cualquier persona, independiente de su vínculo laboral con determinada empresa o institución. En este segmento compiten Colmena y NMV, además de Isapre Banmédica S.A., Vida Tres S.A., Isapre Consalud S.A. e Isapre Cruz Blanca S.A.

El plan de salud es el principal producto comercializado por las Isapres. Este instrumento brinda, con cargo a un precio, una determinada cobertura o porcentaje de bonificación por prestación de salud, sujeta a montos máximos de bonificación o topes.

Los planes de salud admiten distintas clasificaciones. Por un lado, es posible distinguir entre planes individuales y planes colectivos (estos últimos se ofrecen a una determinada empresa o grupo de trabajadores).

Respecto a su modalidad de atención, están los (i) planes de libre elección, en que la elección del prestador queda a la total discreción del usuario; (ii) planes cerrados, donde sólo se contempla el financiamiento al atenderse en determinados prestadores y (iii) planes preferentes, que ofrece financiamiento con libre elección, pero con mayor cobertura en ciertos prestadores individualizados. Por último, los planes de salud pueden ser planes en comercialización –corresponden a la oferta actual de planes de salud de una Isapre- y planes en stock, –aquellos que ya no se encuentran dentro de la oferta actual de planes y no reciben nuevas afiliaciones.

La investigación sobre esta operación fue extendida a Fase 2 en junio de 2021, luego de que en su análisis preliminar la FNE concluyera que esta concentración podría ser riesgosa para la competencia.

Como en todo procedimiento estándar de análisis de fusiones, la División comienza acotando el mercado relevante en el que participan las partes implicadas. En cuanto el mercado relevante de producto, la Fiscalía estuvo de acuerdo con las partes de acotar el mercado de aseguramiento privado de la salud al de Isapres abiertas, distinguiendo entre planes individuales y planes colectivos de salud.

Sin embargo, aunque la FNE también estuvo de acuerdo con las partes en el alcance nacional del mercado geográfico relevante, consideró necesario segmentar el espacio de competencia en cuatro macrozonas geográficas, dada la existencia de ciertas consideraciones locales que incidirían en la presión competitiva entre Isapres.

Según la Fiscalía, esta decisión se justificaría tomando en cuenta que: (i) las Isapres diseñan sus ofertas de planes preferentes localmente, dirigiendo ciertos planes a zonas geográficas específicas en razón de los prestadores con que se tenga convenio en esa zona; (ii) las Isapres asignan geográficamente sus agentes de venta, según unidades regionales o macrorregionales y (iii) considerando que el mismo mercado de prestaciones de salud tiende a ser de carácter local, una parte de los cotizantes residentes en regiones distintas de la Región Metropolitana se inclina por planes preferentes que les permitan atenderse en su región de origen.

Así, la FNE consideró adecuado definir el mercado geográfico como nacional, pero atendiendo también a esta segmentación de acuerdo a macrozonas.

En la Fase 2, la FNE profundizó en estos aspectos. Ambas Isapres actualmente competirían en forma más intensa por los consumidores en regiones distintas de la Región Metropolitana y en planes en modalidad libre elección. Por ello, la fusión implicaría riesgos tanto unilaterales como coordinados en distintos segmentos. Asimismo, constató la existencia de importantes barreras a la entrada.

Respecto de los riesgos horizontales unilaterales, la FNE concluyó que la entidad resultante tendría los incentivos y la habilidad de aumentar los precios y/o deteriorar la calidad de los planes en comercialización, es decir, aquellos que ofrece y cobra a nuevos afiliados.

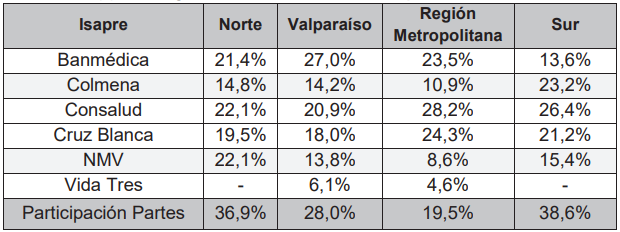

Al examinar los segmentos donde las partes compiten, éstas son especialmente cercanas competitivamente en los planes de libre elección –que constituyen el 80% de las ventas por número de cotizantes de NMV y Colmena— y particularmente en las macrozonas distintas a la Región Metropolitana —zona norte, Valparaíso y zona sur. En efecto, como se observa en la Tabla 1, NMV y Colmena serían actores de relevancia en la macrozona norte y sur, respectivamente.

Tabla 1: Participaciones en planes individuales en comercialización según macrozona geográfica. Fuente: FNE (2022)

En cuanto a la variable calidad, la operación tendría efectos tanto sobre la Calidad Contractual –topes de cobertura más restrictivos o reducir las coberturas ambulatorias y hospitalarias– como a nivel de la Calidad de Servicio –endureciendo su política de autorización de días de licencia y reduciendo beneficios adicionales–, la que además repercute sobre toda la cartera de afiliados vigente (en stock). Esto se debe a que ambos componentes de la calidad corresponden a los elementos constitutivos del costo marginal que enfrentan las Isapres.

Un aspecto metodológico a destacar de este caso es la simulación de fusiones calibrada como herramienta de estimación de daños, utilizada por primera vez en este tipo de decisiones. De acuerdo a la simulación, la operación implicaría incrementos en precios o deterioro en la calidad por un monto que rondaría los $20.010 a $28.934 anuales por cada nuevo cotizante de NMV —dependiendo de la macrozona—, y entre $8.886 y $12.075 anuales en el caso de Colmena.

La operación también generaría riesgos unilaterales en el alza de los precios de los planes individuales en stock –aquellos en que la competencia que se produce por mantener a los afiliados vigentes dentro de la Isapre. Este segmento en particular está regulado por la Ley N°21.350 que limita la libertad de las Isapres para reajustar el precio base de los planes de salud individuales que tienen en stock.

Según el análisis de la FNE, si bien esta regulación efectivamente suaviza los riesgos competitivos, no los elimina. Las partes aún tendrían suficiente autonomía para afectar otras variables tales como incrementar el precio de la prima GES (Garantías Explícitas de Salud).

Respecto a los planes de salud colectivos, la investigación llegó a conclusiones similares y, en particular, existirían riesgos en planes grupales no-médicos.

El análisis concluyó también que la operación facilitaría la coordinación entre la entidad fusionada y sus competidores en el mercado de Isapres abiertas, en atributos tales como el precio base o coberturas de los planes de salud en comercialización –donde la operación propende a una mayor simetría entre las Isapres–, y la adecuación del precio base y GES de los planes individuales en stock. Esto porque, según la FNE, se fortalecerían ciertos factores de la industria que hacen más probable y sustentable un equilibrio de coordinación en el tiempo.

Dentro de su análisis, la FNE evaluó también el impacto que podría tener el reciente anuncio de entrada al mercado de la Isapre Esencial, filial de la Corporación Chileno Alemana de Beneficencia, entidad que también controla la Clínica Alemana.

Al respecto, y a partir de un análisis de cercanía competitiva que proyectó el escenario más optimista para Isapre Esencial en cuanto a desempeño, la FNE concluyó que el eventual ingreso de este nuevo actor no reduciría sustancialmente los riesgos derivados de la operación, ya que la nueva Isapre no sería competitivamente cercana a la entidad resultante de la Operación. Según la investigación, la Isapre Esencial competirá por una demanda distinta a la que compiten las partes –sobre todo a NMV–, ya que funcionaría como una Isapre de nicho.

Uno de los argumentos esgrimidos por las partes guarda relación con el hecho de que Colmena y NVM no serían las rivales más cercanas entre sí. La FNE reconoce esto: su cercanía es más limitada en planes de modalidad preferencial, en Región Metropolitana y en el atributo calidad. Sin embargo, enfatiza que, a nivel de doctrina y práctica comparada, las fusiones que remueven a un competidor cercano (pero no el más cercano) también puede tener un efecto significativo en la dinámica competitiva post-operación.

Lo relevante es que las partes sean suficientemente cercanas competitivamente entre sí como para afectar sus incentivos. El análisis de la FNE le habría permitido demostrar que efectivamente existe importante presión competitiva para una proporción relevante de consumidores, a saber, de libre elección y en macrozonas distintas a la Región Metropolitana.

Como contrapartida a los riesgos detectados, las partes plantearon a la FNE que la operación conllevaría eficiencias que podrían contrapesar los incentivos a aumentar los precios de los planes o a disminuir su calidad, entre ellas, ahorros de copagos, reducción de aranceles y ahorros de tiempo para afiliados por aumento de sucursales.

Sin embargo, la agencia desestimó ese argumento, considerando que los menores costos no serían verificables, ni inherentes a la operación y, por tanto, no aptas para compensar el mayor poder de mercado obtenido por la operación.

Según indica en su informe, desde el primer ofrecimiento de medidas en noviembre de 2021, la FNE desarrolló un proceso de diálogo y de retroalimentación con las partes acerca de si éstas cumplían o no los criterios de la ley. El diálogo se prolongó hasta enero de 2022. Durante las conversaciones la FNE enfatizó en más de una oportunidad que, dados los riesgos identificados, la manera adecuada de mitigarlos era mediante una medida de desinversión.

Sin embargo, Colmena y Nexus estimaron que un paquete compuesto por diversas medidas conductuales podría resultar apto para mitigar los riesgos competitivos, consistentes principalmente en compromisos de regulación de sus precios -bandas de precios, precios equivalentes a la industria- y la calidad de los planes por un periodo indefinido de tiempo. Todos estos remedios fueron considerados inadecuados por la Fiscalía.

La agencia se detuvo en este punto para profundizar sobre los límites de las medidas de carácter conductual. A su juicio, los remedios que regulan el mayor poder de mercado adquirido por la operación no son capaces de restaurar la estructura competitiva pre-fusión. Un remedio conductual suplanta la competencia con regulación que, aunque no siempre, suele implementarse de forma imperfecta y no atiende a la fuente primaria del riesgo.

En particular, las medidas de las partes requerirían un nivel de monitoreo y fiscalización por parte de la FNE que “no es natural a las funciones de una autoridad de competencia, fundamentalmente porque dichos remedios obedecen a una lógica sectorial y no de competencia, por lo que difícilmente pueden ser fiscalizados en forma efectiva en esta sede”.

Por todas estas consideraciones, la FNE decidió prohibir la operación entre Nueva MasVida y Colmena.

Con todo, como ya indicamos, el diseño institucional chileno permite a las partes impugnar la decisión de la autoridad administrativa. El 17 febrero, las partes optaron por cuestionar la decisión de la FNE ante el TDLC mediante un recurso de revisión especial.

De acuerdo a la reforma del 2016 sobre control de fusiones, el recurso de revisión especial entrega al TDLC la facultad de resolver una operación de concentración que haya sido prohibida por la Fiscalía. Las partes deberán presentar su recurso considerando el último paquete de mitigaciones ofrecido a la FNE. Si estos son aprobados o rechazados por completo, no es posible apelar. Pero si el Tribunal ordena remedios adicionales, las partes o la propia FNE podrían ir a la Corte Suprema, como última instancia.

En nuestro aún joven sistema de control de operaciones de concentración, la fusión Ideal/Nutrabien es el único antecedente conocido de recurso de revisión. En esa instancia, el TDLC terminó revirtiendo la decisión de la FNE, en fallo dividido, principalmente por discrepancias en la definición de mercado relevante y sus condiciones a la entrada.

En CeCo seguiremos en detalle los argumentos del recurso. Será interesante estudiar los puntos que levanten las partes como defectos del análisis, y cuál será la posición que finalmente adopte el TDLC.

FNE – Informe de Prohibición. Rol FNE F271-2021. Ver aquí

FNE – Resolución que prohíbe la operación. Rol FNE F271-2021. Ver aquí