Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Recientemente, la OCDE publicó una serie de background notes que buscan plantear o profundizar el debate sobre diversos temas de libre competencia. En CeCo repasamos algunos de estos artículos, específicamente los referidos a política industrial, competencia y democracia, mercado del cuidado de personas, investigaciones de carteles, fusiones transfronterizas, estándar probatorio, conceptos de moat y entrehcment, medidas cautelares y presunciones estructurales.

En esta nota se resume y explica el background note “Competition, Fintechs and Open Banking: An Overview of Recent Developments in Latin America and the Caribbean” (en adelante “Reporte“), elaborado por Marcela Mattiuzzo y Frederico Haddad (ambos consultores de la División de Competencia de la OCDE). El documento examina la reciente evolución de la competencia en el sector financiero en Latinoamérica (“Latam”), haciendo especial énfasis en las fintechs y la necesidad de establecer marcos regulatorios pro-competitivos, como los de Finanzas Abiertas (Open Banking).

Parte importante del crecimiento que ha tenido el sector financiero global en los últimos años es atribuible al desarrollo de la banca digital. En este sentido, la digitalización de los servicios financieros ha logado reducir las altas barreras de entrada del sector, mejorando las condiciones para la aparición de nuevos competidores —las empresas “fintech”— que de algún modo combinan la tecnología con la banca. En efecto, la digitalización ha reducido los costos (menos sucursales y personal) y, por tanto, ha facilitado el ingreso de nuevos actores.

Asimismo, el aumento en la oferta de servicios financieros digitales ha sido complementado con un aumento de su demanda. Ciertamente, una mayor conectividad a internet y la adopción masiva de dispositivos móviles inteligentes (sobre todo en grupos de menores ingresos) han abierto un espacio en el mercado que previamente no había sido capturado por la banca tradicional. Considerando la marcada desigualdad y el número de personas pertenecientes a clases sociales bajas en muchos países en Latam, el crecimiento de las fintechs adquiere mayor relevancia para la región.

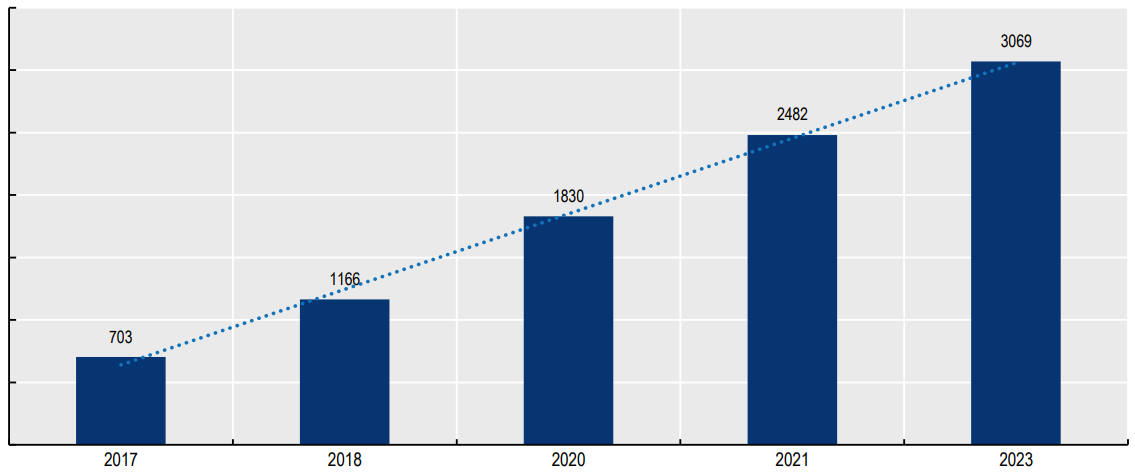

Figura 1: Evolución del número de fintechs en Latinoamérica

Fuente: Página 8 Reporte OCDE

Fuente: Página 8 Reporte OCDE

Así, como muestra la Figura 1, el sector Fintech en Latinoamérica ha atravesado un periodo de constante crecimiento desde la última década, pasando de 703 empresas en 2017 a 3.069 en 2023.

Es interesante notar que el ingreso de fintechs en los mercados de servicios financieros tomó una forma “desempaquetada” (unboundled). Es decir, cada fintech entró al mercado ofreciendo solo algunos servicios específicos (p. ej., procesamiento de pagos, manejo de inversiones, crowdfunding), para luego expandirse a otros servicios. Como muestra la Figura 2, alrededor del 40% de Fintechs en Latam se dedican a sistemas de pagos o a préstamos.

Figura 2: Distribución de los servicios de fintechs en Latinoamérica

Fuente: Página 10 Reporte OCDE

Fuente: Página 10 Reporte OCDE

Como remarca el Reporte, el cambio en el mercado provocado por la entrada de nuevos actores, ha abierto la puerta a preocupaciones sobre potenciales dinámicas anticompetitivas originadas por los incumbentes (ver artículo de C. Reyes et al, sobre Libre Competencia y Mercado Financiero). Por ejemplo, prácticas que elevan los costos de los rivales (raising rival’s costs) o que inhiben la entrada de nuevos competidores.

El Reporte también señala que algunas de las nuevas fintechs son empresas tecnológicas cuyos servicios no son puramente financieros, sino que también ofrecen otros servicios digitales, siendo el más importante el rubro de e-commerce (un ejemplo es Mercado Libre, y su entrada al mercado financiero a través de “Mercado Pago”). Esto en parte se explica por las ventajas de datos que tienen las empresas de e-commerce, y que en algunos casos podrían analizarse como riesgos de conglomerado.

El informe señala que existe cierta tensión entre el objetivo de intensificar la competencia y el adecuado nivel de regulación que enfrenta el sector financiero. Esto, debido a la importancia que tiene la estabilidad de este sector para el funcionamiento de la economía (por ejemplo, riesgo de corridas bancarias que desencadenan en crisis financieras). En este sentido, la regulación debe velar por minimizar dichos riesgos, y a veces eso implica costos regulatorios mayores (que a su vez elevan las barreras de entrada en la industria).

En este sentido, el Reporte examina el rol que ha tenido la regulación y política de competencia sobre los cambios del sector financiero. Para esto, las agrupan según 3 distintas categorías: (i) las medidas preparatorias (preparatory measures); (ii) las medidas receptivas (receptive measures); y (iii) las medidas de profundización (deepening measures).

Estas medidas se caracterizan por no referirse directamente a la digitalización, sino que a cuestiones de competencia en mercados oligopolísticos y concentrados. Así, estas medidas fueron las que contribuyeron a crear las condiciones para la inmersión de las tecnologías fintech en el sector.

En esta materia, el Reporte entrega algunos ejemplos de decisiones emitidas por autoridades de competencia para reducir barreras de entrada en el sector financiero. En el caso de Chile, se puede comentar: (i) el expediente de recomendación normativa iniciado por la FNE en 2013 sobre el mercado de pagos con tarjetas, que culminó en la recomendación N°19/2017 del TDLC; y (ii) la Instrucción de Carácter General N°5 (sobre mercado de medios de pago), dictada por el TDLC el año 2022 (para más información de este caso, leer nota CeCo: “La última palabra de la CS respecto de las ICG de medios de pago”).

Estas medidas fueron definidas como aquellas que buscaban adaptar y mejorar el ambiente legal en vista de la aparición de nuevas actividades, tecnologías y modelos de negocios. A diferencia de las preparatorias, las medidas receptivas buscan mejorar, de forma directa, la certidumbre jurídica y estabilidad de los nuevos servicios tecnológico-financieros. Un ejemplo son las nuevas leyes que regulan a las empresas fintech, o bien, las incorporan al perímetro regulatorio de alguna autoridad. En este sentido, servicios como los pagos digitales, el crowdfunding, las criptomonedas y los marketplaces financieros comienzan a tener cabida regulatoria. En esta línea, se pueden mencionar la dictación de “leyes Fintech” por parte de México (2018), Ecuador (2022) y Chile (2023).

Cabe destacar que algunas de estas nuevas normas brindan espacios para que los agentes del sector financiero puedan “experimentar” el ofrecimiento de sus servicios bajo la supervisión de la autoridad, sin tener que cumplir, temporalmente, con la totalidad de los requisitos normativos. Estos entornos, conocidos como “cajas de arena” regulatorias (regulatory sandboxes), permiten a las empresas y a la autoridad observar las dificultades y riesgos asociados a las actividades reguladas, posibilitando el posterior refinamiento de las regulaciones.

Este paquete de medidas corresponde a aquellas enfocadas en modelar y profundizar el desarrollo del sector financiero digital. Estas medidas dejan de ser una respuesta a las condiciones del mercado o a las actuaciones de sus actores, pasando a ser iniciativas autónomas de los entes reguladores para guiar el comportamiento del mercado.

Al respecto, el Reporte destaca aquellas de los gobiernos de Argentina y Brasil para establecer sistemas de pagos (Transferencias 3.0 y PIX, respectivamente) manejados por sus bancos centrales. Estos sistemas, entre otras cosas, facilitarían las transacciones en los ecosistemas financieros y promoverían la inclusión financiera.

Sin embargo, el Reporte señala que las iniciativas de Finanzas Abiertas (Open Banking) son las más importantes de las medidas de profundización, pues son las más presentes y esparcidas a nivel mundial (ver artículo de A. Montoya et al, 2022).

En su esencia, las iniciativas de Open Banking buscan emparejar la cancha entre incumbentes (típicamente bancos) y nuevos entrantes (fintechs) en los mercados de servicios financieros. Lo anterior, a través de la imposición de deberes de compartir información desde los incumbentes hacia los nuevos entrantes, teniendo como premisa la portabilidad de los datos financieros de los clientes (ver nota CeCo: “Chile: Sin Ley de Mercados Digitales, con Ley Fintec y con proyecto de ley de IA”).

De acuerdo al Reporte, los países de Latinoamérica se encuentran en diferentes etapas de avance en esta materia. Por un lado, Brasil (mediante su iniciativa de Open Finance) y México (mediante el art. 76 de su Ley Fintech de 2018) ya han avanzado de forma considerable y son percibidos como pioneros. Por otro lado, Chile , Colombia y Ecuador representan una segunda ola de adopción, mientras que Perú apenas comienza a desarrollar su marco normativo (ver nota CeCo sobre INDECOPI y fintechs).