Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

La OCDE, en su serie de artículos «OECD Artificial Intelligence Papers«, se propone identificar tendencias, avances y temas clave relacionados con la inteligencia artificial (“IA”).

En este contexto, revisamos el reciente artículo «Artificial Intelligence, Data and Competition« (“Reporte”), elaborado por Richard May con el apoyo de Songrim Koo y Alberto Noce, todos de la División de Competencia de la OCDE. El documento explora los recientes avances de la IA generativa (“IAG”) y evalúa sus potenciales efectos sobre la competencia, identificando riesgos y sugiriendo prácticas para que las autoridades puedan enfrentarlos.

En simple, la IAG es una rama de la IA que utiliza modelos avanzados para crear contenido nuevo a partir de datos existentes. Por ejemplo, el modelo GPT de OpenAI puede generar texto coherente, imágenes y hasta códigos de programación basándose en grandes cantidades de datos. En este sentido, esta tecnología tiene el potencial de mejorar, o incluso revolucionar, una larga lista de tareas (Lane, Williams y Broecke, 2023).

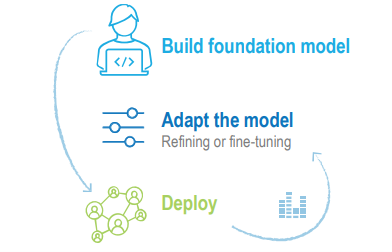

El Reporte propone una simplificación del ciclo de vida de la IAG para facilitar el análisis competitivo. Estas etapas son: (i) desarrollo del modelo base, (ii) ajuste fino y (iii) despliegue.

En primer lugar, el desarrollo del modelo base requiere el acceso a grandes cantidades de datos de alta calidad y un poder de cómputo significativo. Este proceso permite que los modelos aprendan a identificar patrones complejos y generar contenido coherente, proporcionando así las capacidades generales que impulsan un sistema de IA generativa.

Luego, el ajuste fino (fine tuning) implica usar conjuntos de datos específicos y bien etiquetados para adaptar el modelo a tareas particulares. Por ejemplo, en el caso del modelo GPT de OpenAI, el ajuste fino se realiza utilizando datos específicos de diferentes industrias -como atención al cliente o análisis financiero- para optimizar su rendimiento en esas áreas.

Finalmente, el despliegue (deployment) se refiere a la puesta en marcha del modelo, asegurando que la IA generativa pueda ser utilizada por los usuarios a través de plataformas digitales y que sea interoperable con otros sistemas. En el caso de GPT, el despliegue puede incluir su integración en plataformas como chatbots en sitios web o aplicaciones de asistencia virtual.

Figura 1: Ciclo de vida IAG

Fuente: Reporte OCDE

Como se puede observar en la Figura 1, luego del despliegue, el ajuste fino del modelo vuelve a cobrar relevancia. De hecho, los datos generados a partir del uso de aplicaciones de IAG proporcionan una valiosa retroalimentación que es utilizada para refinar y mejorar el modelo.

El Reporte se enfoca en la competencia en el segmento del suministro de IAG (i.e. la provisión de estas tecnologías), y subraya su preocupación debido a la incertidumbre tanto en la rapidez de adopción como en el impacto de las innovaciones en este campo. En este sentido, sostiene que es crucial que las autoridades de competencia se mantengan al tanto de estos desarrollos. Esto, incluso si no se identifican problemas inmediatos de competencia, pues es necesario evitar que las autoridades no sean capaces de entender una industria con un alto grado de tecnicismo.

Los riesgos competitivos identificados pueden ser provocados tanto por factores estructurales, como por posibles barreras de entrada asociadas al acceso de insumos y usuarios claves.

El Reporte identifica tres características de los mercados de IAG que pueden conducir a una alta concentración. En primer lugar, estos mercados presentan significativas economías de escala, especialmente en la etapa de desarrollo de modelos base, donde los costos son altos (p. ej., el acceso a grandes volúmenes de datos y el poder de cómputo). Sin embargo, una vez desarrollados, los costos operativos son relativamente bajos, lo que beneficia a las empresas establecidas.

La segunda característica identificada son las economías de alcance. En este caso, las empresas que ya operan en mercados adyacentes (como los servicios de cloud-computing) pueden aprovechar sinergias significativas. Estos servicios permiten a las empresas capturar y utilizar datos de diversas líneas de negocio para mejorar sus modelos, mediante el uso compartido de recursos y datos.

Por último, los efectos de red fortalecen aún más la posición de las empresas establecidas. A medida que los servicios de IAG adquieren más usuarios, la calidad del producto mejora (debido a la mayor cantidad de datos disponibles para el modelo), creando así un ciclo positivo que atrae a más usuarios.

Por otro lado, el Reporte también considera cómo las fusiones alteran la estructura del mercado. Si bien las fusiones pueden dar lugar a sinergias y eficiencias, también pueden reducir la competencia eliminando a competidores actuales o potenciales. Asimismo, destaca que las killer acquisitions son especialmente preocupantes.

El Reporte revisa de qué manera el acceso a recursos clave (específicamente, datos y recursos computacionales) y los costos de cambio podrían constituir barreras de entrada para nuevas empresas.

Como se mencionó previamente, el acceso a datos es fundamental para desarrollar y entrenar estos modelos. Sin embargo, la transparencia sobre las fuentes de datos utilizadas por las empresas desarrolladoras es limitada, lo que genera incertidumbre respecto a la disparidad entre datos públicos y datos propietarios (privados) utilizados. Los datos propietarios pueden proporcionar una ventaja competitiva, ya que constituyen un insumo difícil de sustituir. Un ejemplo de esto es Google, quien controla el acceso a las transcripciones de YouTube.

Sumado a esto, las empresas que utilizan servicios de IAG podrían estar proporcionando datos a los desarrolladores como parte de los términos de uso, lo que plantea un posible riesgo de abuso explotativo (al respecto, ver investigación: “Explotación de datos personales como precio excesivo”).

En relación con la disponibilidad de recursos computacionales, los altos costos de la potencia de computación pueden limitar la capacidad de las empresas para desarrollar sus propios modelos, afectando particularmente a los nuevos entrantes. En este contexto, las relaciones verticales pueden generar problemas de competencia en la medida que los proveedores de estos recursos puedan favorecer o priorizar el acceso a sus empresas afiliadas. Por ejemplo, las empresas proveedoras de servicios de nube -que sólo son tres principales a nivel global- están bien posicionadas para beneficiarse del auge de la IAG, lo que requiere de monitoreo para asegurar la competencia en el acceso a los recursos que proveen (ver nota: “Problemas de competencia en el mercado de cloud-computing”).

Por otra parte, las restricciones en la capacidad de los clientes para cambiar entre proveedores de servicios de IAG también podrían representar barreras de entrada para nuevas empresas.

En cuanto al acceso por parte de consumidores individuales, la inercia del consumidor y el miedo a la pérdida de datos son factores importantes que afectan la selección de servicios de IAG. Las barreras para cambiar entre ecosistemas son más altas que entre aplicaciones individuales, lo que da una ventaja significativa a las empresas con grandes bases de clientes en mercados digitales adyacentes.

Para los clientes organizacionales, estos pueden beneficiarse de soluciones integradas ofrecidas por proveedores de servicios de Tecnologías de Información (“TI”). El poder de mercado en mercados adyacentes permite a estas empresas empaquetar servicios de IAG con otros servicios, reduciendo la competencia. En consecuencia, el Reporte señala que también es probable tener problemas en la interoperabilidad, y destaca la importancia que tiene para la entrada de pequeñas empresas especializadas.

Por último, el Reporte revisa otros factores clave que, sujeto a cómo evolucione el sector, también serían motivos de preocupación. Dentro de éstos se aborda el acceso al talento y la experiencia en el mercado laboral. En particular, las cláusulas de no competencia pueden restringir la movilidad laboral y la capacidad de los emprendedores para emprender en nuevas startups. Aunque estas cláusulas pueden justificarse en algunas circunstancias para proteger inversiones en capacitación, su uso desproporcionado puede perjudicar a los trabajadores al limitar su capacidad para buscar una compensación justa y reducir el dinamismo en el sector.

El Reporte sugiere distintas herramientas que las autoridades de competencia tienen a disposición. En primer lugar, se refiere al monitoreo y la recopilación de información como los pasos iniciales para determinar si el sector de la IAG requiere una atención más profunda. Al respecto, menciona que las autoridades pueden realizar seguimientos de desarrollos tecnológicos e interactuar con operadores del mercado para obtener una visión clara sobre el funcionamiento del sector.

Seguidamente, se propone aumentar la transparencia, al emitir declaraciones que delineen la comprensión institucional del sector, estableciendo expectativas claras y proporcionando orientación tanto a las empresas como a otras partes interesadas. Asimismo, se consideran los estudios de mercado como herramientas útiles cuando existen problemas de competencia que no sean causados por violaciones directas de la ley.

En cuanto a la aplicación de la ley, el Reporte sugiere centrarse en áreas donde la conducta abusiva podría restringir la capacidad de los competidores para beneficiarse de los rendimientos crecientes a escala (Schrepel y Pentland, 2023). En esta línea, las autoridades deben vigilar las conductas de empresas dominantes en sectores ascendentes o adyacentes, como el empaquetamiento de productos para excluir a los competidores.

Referente a las medidas que aborden los problemas de competencia, se destaca la capacidad de disuasión de las multas pues se trata de un mercado en crecimiento donde los beneficios potenciales de la conducta anticompetitiva, en términos de flujos de ingresos futuros, tienen poca relación con los ingresos presentes. Sumado a eso, se proponen medidas como la portabilidad de datos y permitir acceso a insumos clave para aliviar algunas preocupaciones.

Por último, si los problemas de competencia no pueden ser completamente abordados con las herramientas disponibles, el Reporte sugiere que la regulación ex ante podría ser necesaria para complementar los instrumentos existentes. Subraya que la cooperación internacional y local es crucial para reducir riesgos de divergencia y maximizar sinergias entre autoridades.

El Reporte finaliza mencionando algunas áreas futuras de interés para la política de competencia y la IA. Se mencionan efectos y riesgos en otros mercados como la facilitación de colusión en sectores con precios dinámicos, que requieren una vigilancia constante por parte de las autoridades de competencia (Ver Investigación: Colusión impulsada por la Inteligencia Artificial: una amenaza emergente).