Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Han transcurrido más de cuatro años desde que entró en vigencia, el 14 de junio de 2021, la Ley N° 31112 y su Reglamento como marco legal del control previo de operaciones de concentración en el Perú (ver: Observatorio CeCo de Fusiones Perú). Por ello, es una buena oportunidad para revisar las cifras del desempeño de Indecopi en esta materia y reflexionar acerca de posibles desafíos.

El régimen de control previo de operaciones de concentración en Perú establece dos vías de notificación ante el Indecopi, diferenciadas por el riesgo competitivo de la operación: (i) la notificación simplificada, que se aplica en casos de bajo riesgo (como la ausencia de integración horizontal, o la consolidación de un control exclusivo sobre la propiedad accionaria de una empresa en la que ya se tenía control conjunto); y (ii) la notificación ordinaria, exigida para operaciones que superen umbrales de cuota de mercado a niveles de riesgo anticompetitivo, como una participación combinada mayor o igual que 20 % en el mismo mercado, participación individual o combinada mayor o igual que 30 % en mercados contiguo, la presencia de un competidor potencial frente a un agente con mayor al 30 % de cuota, o el control de derechos de propiedad intelectual esenciales por parte de un agente en un mercado donde otro participante supera el 30 % de participación (Payet, Rey, Cauvi, Pérez Abogados).

En los casos notificados de forma simplificada, los riesgos anticompetitivos son muy bajos. Por ello, con el fin de evitar costos de transacción injustificados, se reduce el volumen de documentos y la extensión de plazos (en comparación con el procedimiento de notificación ordinaria). En la práctica, el análisis del Indecopi por esta vía se limita a corroborar el cumplimiento de requisitos formales y una revisión superficial del mercado relevante, sin desplegar evaluaciones económicas complejas (como lo serían calcular índices de concentración, y evaluar barreras de entrada o eficiencias compensatorias). De este modo, el procedimiento simplificado cumple esencialmente una función de filtro formal, confirmando que la operación efectivamente no presenta riesgos sustantivos para la competencia.

En cambio, en el procedimiento ordinario se realiza un análisis más exhaustivo, el cual se divide en dos fases: en la Fase 1, Indecopi realiza una evaluación preliminar. Si no identifica riesgos anticompetitivos, la operación se aprueba. De detectarse riesgos, las empresas pueden ofrecer compromisos correctivos; si son aceptados, la operación se autoriza con condiciones. De lo contrario, se inicia la Fase 2, una investigación minuciosa que puede culminar en: (i) autorización incondicional (ya sea porque no se detectan riesgos o porque la operación produce eficiencias compensatorias); (ii) autorización condicionada, con remedios proporcionales para eliminar o mitigar los riesgos detectados; o (iii) prohibición, si los efectos restrictivos no pueden mitigarse a través de remedios.

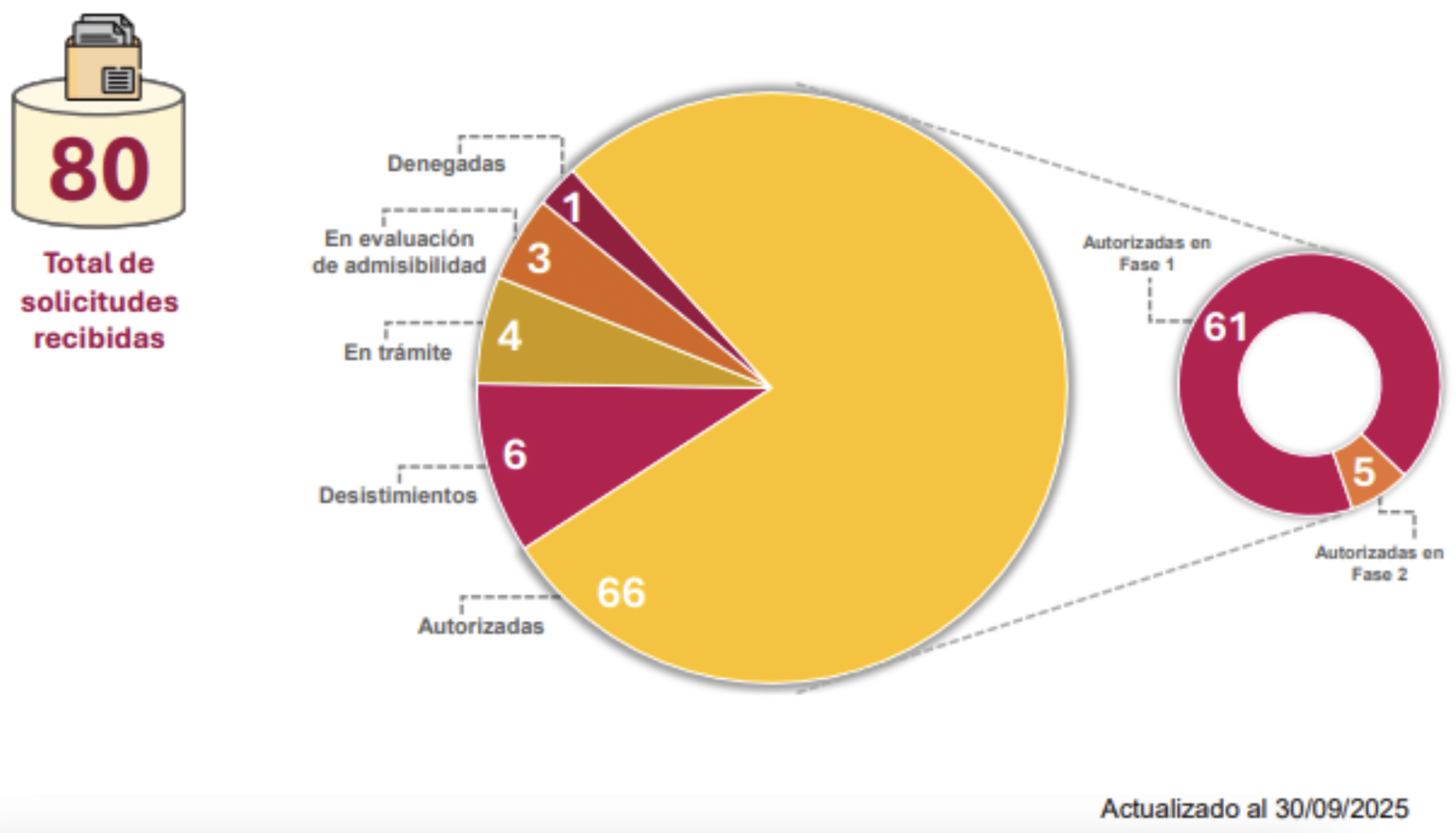

A la fecha de elaboración de esta nota, Indecopi ha recibido 80 solicitudes, de las cuales 6 fueron objeto de desistimiento por parte de las empresas, 3 se encuentran en evaluación de admisibilidad, 4 en trámite, 61 fueron aprobadas en Fase 1 sin condiciones, 5 fueron aprobadas en Fase 2 con condiciones y 1 fue denegada en la Fase 2.

La Figura 1 muestra cómo se han resuelto las solicitudes presentadas al Indecopi. En ese marco, resulta oportuno evaluar el desempeño del régimen de control previo en sus primeros cuatro años, con énfasis en la eficiencia de los procedimientos y en la identificación de oportunidades de mejora.

Figura 1: Resolución de las solicitudes presentadas al Indecopi

Fuente: Indecopi, 2025

En la normativa peruana, el desistimiento del procedimiento es un acto mediante el cual la empresa que solicita la autorización requiere la culminación anticipada del procedimiento. Según el artículo 200 del Texto Único Ordenado de la Ley de Procedimiento Administrativo General, este desistimiento puede efectuarse en cualquier momento previo a la notificación de la resolución final que agote la vía administrativa, debiendo indicarse expresamente si se desiste del procedimiento o de la pretensión (en caso de no precisarse, se entenderá como desistimiento del procedimiento). La autoridad competente está obligada a aceptarlo de plano y declarar concluido el procedimiento.

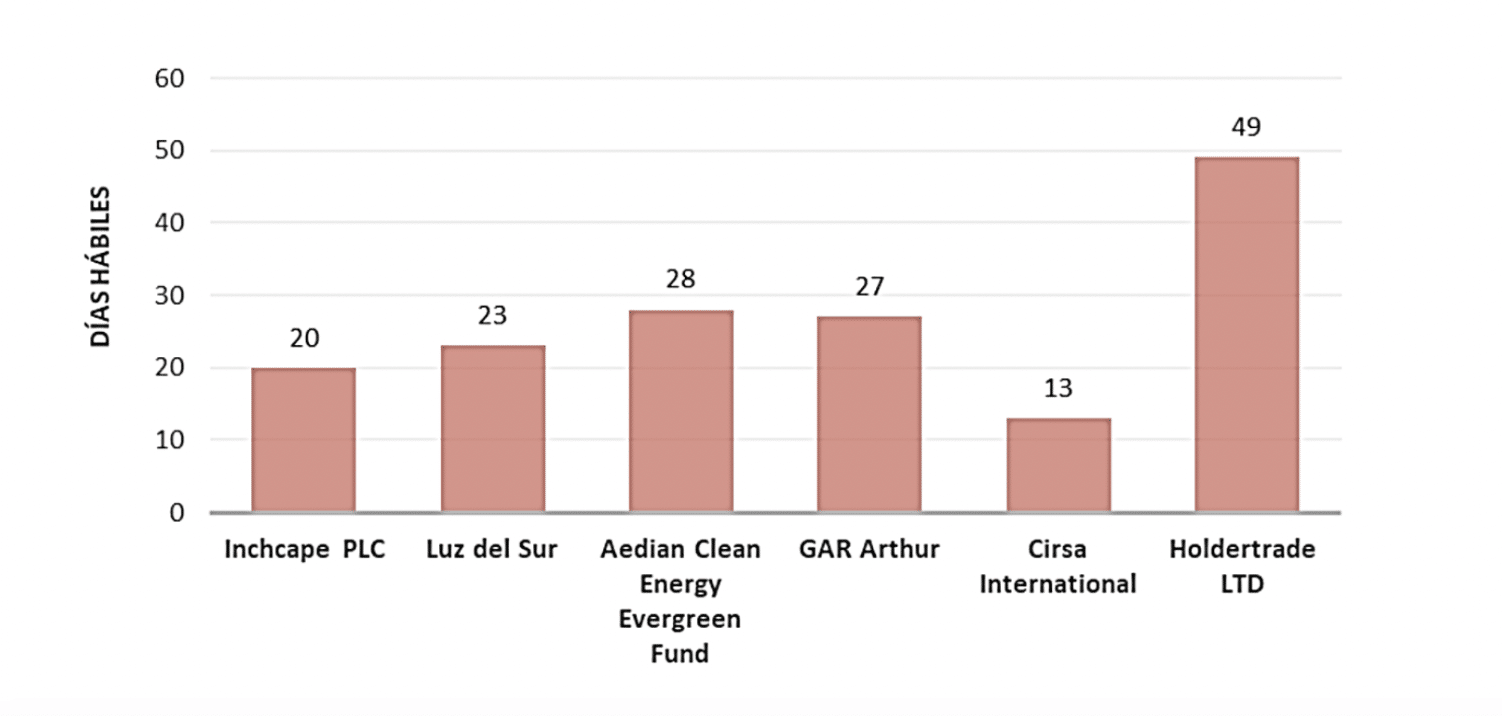

Desde la entrada en vigor del control previo de concentraciones del Indecopi, el conjunto de seis empresas presentadas en la Figura 2 optaron por desistir de sus procedimientos de notificación, tras un promedio de 27 días hábiles transcurridos desde la presentación inicial mediante el formulario ordinario. Este desistimiento se produjo, en gran medida, como respuesta a requerimientos de información adicional por parte de la autoridad competente para admitir a trámite la evaluación en la Fase 1.

Figura 2: Días hábiles hasta el desistimiento

Fuente: Elaboración propia en base a datos de Indecopi

Un hallazgo significativo del análisis es que el número de desistimientos (6) supera al de operaciones condicionadas en Fase 2 (5). Este dato sugiere que los costos de transacción y la incertidumbre procedimental podrían estar operando como barreras regulatorias de facto. Una segunda lectura, sugiere que los requerimientos de Indecopi fueron una advertencia previa, que las empresas identificaron y tradujeron como un alto riesgo de rechazo por lo que racionalmente optaron por un desistimiento estratégico.

Hasta la fecha, el único caso de prohibición de una operación de concentración ocurrió en el mercado azucarero. En este caso, Agroaurora S.A. (perteneciente al Grupo Gloria) intentó adquirir el 100% de las acciones de Agrícola de Chira S.A. En la Fase 1, Indecopi identificó riesgos a la libre competencia en los dos mercados relevantes analizados. Ante estos hallazgos, el caso avanzó a una Fase 2, donde Indecopi realizó una investigación exhaustiva del mercado. A pesar de haber tenido 11 reuniones técnicas y una audiencia, los compromisos y las medidas correctivas propuestas fueron consideradas insuficientes para mitigar los efectos anticompetitivos identificados, por ello, la operación fue denegada.

En cuatro años, solo una operación (1,25% del total) fue denegada en tras 235 días hábiles de evaluación, en Fase 2 (tal como se detalla en la Figura 3). Este resultado coincide con la tendencia internacional, donde menos del 1% de operaciones han sido prohibidas (ver: OECD Competition Trends 2022, Volume 1 · January 2022).

En el caso chileno, en el periodo 2017-2024, la autoridad de competencia rechazó solamente 4 de 286 casos, es decir, el 1,4% de operaciones de concentración (ver: Observatorio CeCo de Fusiones Chile).

Según algunos, estas cifras del sistemas de control de operaciones peruano plantearían la conveniencia de simplificar los procedimientos de control para los casos en los que no hay riesgos a la competencia, lo que beneficiaría tanto a las empresas como al Indecopi, bajo la idea de que en materia formal “menos es más” (ver columna de Andrea Cadenas).

Figura 3: Proceso de evaluación de la operación denegada

Fuente: Elaboración propia en base a datos de Indecopi

De acuerdo con el informe de Garrigues (elaborado con el apoyo de la Cámara Oficial de Comercio de España en el Perú), Indecopi habría resuelto las solicitudes en Fase 1 en un promedio de 47,1 días hábiles, incluyendo la etapa de admisión a trámite. No obstante, la autoridad reportó que las 9 evaluaciones concluidas a mediados del presente año (2025) registraron un promedio de 25 días hábiles, cumpliendo así con el plazo máximo legal de 30 días hábiles (de evaluación) gracias a su esfuerzo técnico.

El valor agregado total de 59 operaciones autorizadas ascendió a aproximadamente US$ 68 940 millones de acuerdo con Garrigues. Asimismo, el 79,9% de este monto corresponde a 28 transacciones de origen extranjero con incidencia en el mercado peruano, evidenciando el carácter global de las operaciones notificadas y la relevancia del Perú como destino de inversión.

Con respecto a los criterios de análisis económico en la Fase 1, Indecopi evalúa las operaciones con un enfoque metodológico, caracterizado por una definición de mercado relevante, tanto de producto como geográfico, con el objetivo de evaluar el impacto en indicadores de concentración como el Índice de Herfindahl Hirschman (“HHI”). Adicionalmente, otorga relevancia a las barreras de entrada, tanto administrativas (los plazos para obtener permisos) como intangibles (reputación de la marca). Incluso analiza la demanda del producto, los costos que involucran cambiarse de proveedor y la capacidad de compensación de los rivales existentes.

Para los casos donde el Indecopi aprobó la operación en Fase 2, este impuso condiciones estructurales y conductuales con el fin de mitigar los riesgos a la competencia identificados en el análisis de la operación. Algunos ejemplos de estas medidas son: (i) en el sector farmacéutico, ordenó el licenciamiento de marcas por cinco años como remedio semi-estructural, junto con la congelación de precios como condición conductual; (ii) en el sector eléctrico, estableció concursos públicos de abastecimiento para evitar favorecimientos hacia generadoras vinculadas; (iii) en químicos para la construcción, aplicó medidas mixtas, que combinaron cesión definitiva y licenciamiento temporal de marcas, además de restricciones de precio y comercialización; (iv) en telecomunicaciones, redujo las cláusulas de no competencia con mayoristas de quince a tres años; y finalmente, (iv) en hidrocarburos, dispuso una desinversión de cuatro estaciones de servicio y una prohibición de diez años sobre acuerdos exclusivos de suministro mayorista.

La experiencia internacional muestra que las agencias han ido agilizando sus procesos de control de operaciones de concentración. En Chile, la Fiscalía Nacional Económica (“FNE”), cuatro años luego de entrada en vigor del control preventivo de fusiones, en 2021 simplificó el Reglamento de Notificación de Fusiones, incorporando un mecanismo especial fast track (ver nota CeCo: “A 4 años de vigencia, Ministerio de Economía de Chile simplifica el Reglamento de Notificación de Fusiones”).

Asimismo, en 2023, la Comisión Europea agregó más casos que califican para el procedimiento simplificado, introduciendo formularios más expeditos y reduciendo cargas informativas en busca de optimizar recursos al enfocar el análisis en las operaciones con impacto real en la competencia (ver nota CeCo: “La Comisión Europea simplifica su proceso de revisión de operaciones de concentración”).

Con la experiencia acumulada en la aplicación del control previo de operaciones de concentración por parte del Indecopi, sumada a las simplificaciones observadas en agencias de competencia en el extranjero, parece necesario reflexionar acerca del funcionamiento del actual procedimiento simplificado peruano evolucione y de si acaso sería o no necesario establecer plazos diferenciados (al respecto, ver columna de Mario Zuñiga en El Comercio).