Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El 16 de octubre de 2025, el Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (“Indecopi”), mediante la Resolución 194-2025/CLC, autorizó sin condiciones la adquisición de NABs S.A.C. por parte de Leche Gloria S.A., perteneciente al Grupo Gloria. La decisión se adoptó tras un análisis de la operación bajo el régimen de control previo de concentraciones empresariales, en un contexto donde las partes presentan traslapes horizontales en la comercialización de agua envasada en el Perú, concluyendo que la operación no generaba preocupaciones sustanciales para la competencia.

Indecopi identificó la operación como una adquisición de control exclusivo, en virtud de la cual Leche Gloria S.A. adquiriría el 100 % de las acciones de NABs S.A.C., empresa dedicada a la elaboración, embotellamiento y comercialización del agua mineral San Mateo, controlada hasta entonces por Unión de Cervecerías Peruanas Backus y Johnston S.A.A. que forma parte del grupo cervecero internacional conocido como “AB InBev”.

Por el lado de la compradora, la autoridad evaluó las actividades de los 29 agentes económicos que pertenecen al Grupo Gloria. Entre las cuales se encuentra Leche Gloria S.A, que opera principalmente dentro del mercado de lácteos. Además, Grupo Gloria, participa en la elaboración de productos alimenticios compuestos por frutas, aceites, grasas, refrescos, y finalmente en la producción y comercialización de agua envasada, a través de la marca “Pura Vida” (Indecopi, 2025, p. 8).

En consecuencia, ambas partes, Grupo Gloria y NABs, presentaban traslapes horizontales únicamente en el mercado de comercialización de agua envasada en el Perú, a través de las marcas Pura Vida y San Mateo respectivamente.

En línea con lo anterior, el Indecopi, al momento de definir el mercado relevante, consideró que no era necesario establecer una definición exacta del mercado relevante del producto más allá del “agua envasada”, por las diferencias en la presentación y formatos de San Mateo y Pura Vida. No obstante, Leche Gloria le sugirió que el mercado podía segmentarse según las características del producto y sus canales de distribución (Indecopi, 2025, p. 9). Así, la autoridad optó por evaluar la operación bajo múltiples escenarios posibles, considerando los distintos formatos de presentación y los canales de distribución, incluyendo también, aquellos menos plausibles desde el punto de vista de la sustitución competitiva.

En línea con el formato de presentación, el Indecopi reconoció la existencia de dos formatos distintos: (i) formatos individuales, de capacidad menor a 1L y orientados principalmente al consumo personal; y, (ii) formatos familiares, de capacidad mayor a 1L y orientados al consumo doméstico. A su vez, la autoridad también reconoció la existencia de dos canales de distribución principales: (i) canal On-Trade (consumo en el lugar), que comprende las ventas en establecimientos donde el producto se consume directamente en el lugar de compra, por ejemplo, restaurantes, hoteles u oficinas; y, (ii) canal Off-Trade (consumo posterior/fuera), que abarca las ventas para consumo posterior o fuera del establecimiento. Este último canal se subdivide en off-trade moderno que incluye ventas en supermercados, tiendas de conveniencia, y off-trade tradicional que incluye ventas en bodegas, tiendas de barrio, mayoristas y similares.

Por lo tanto, al combinar lo anterior, el análisis del Indecopi se llevó a cabo en seis segmentos específicos: (i) comercialización de agua envasada sin gas en formatos menores a 1L en el canal on-trade; (ii) comercialización de agua envasada sin gas en formatos mayores o iguales a 1L en el canal on-trade; (iii) comercialización de agua envasada sin gas en formatos menores a 1L en el canal off-trade moderno; (iv) comercialización de agua envasada sin gas en formatos menores a 1L en el canal off-trade tradicional; (v) comercialización de agua envasada sin gas en formatos mayores o iguales a 1L en el canal off-trade moderno; y (vi) comercialización de agua envasada sin gas en formatos mayores o iguales a 1L en el canal off-trade tradicional.

Por el lado del mercado geográfico, este fue determinado a nivel nacional para cada uno de los seis segmentos del mercado.

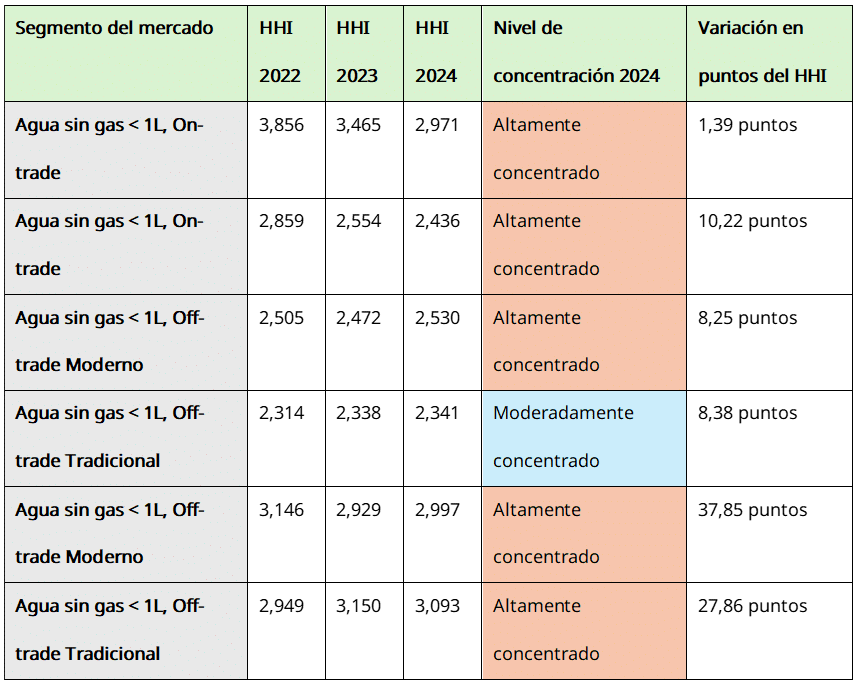

Respecto a la concentración de los seis segmentos del mercado, Indecopi calculó el Índice Herfindahl-Hirschman (“HHI”) en los años 2022, 2023, y 2024, así como la variación tras la operación de concentración. La Tabla N°1 muestra los resultados del Indecopi.

Tabla N°1: Análisis de concentración de los mercados por parte de Indecopi

Fuente: Elaboración propia en base a Resolución del Indecopi (pp. 12-18)

En la Tabla N°1 se aprecia que, con anterioridad a la operación, el mercado se encontraba altamente concentrado en cinco de los seis segmentos analizados. No obstante, el incremento del HHI en cada uno de dichos mercados resulta marginal. De acuerdo con los lineamientos para la calificación y análisis de las operaciones de concentración de Indecopi, un aumento inferior a 150 puntos no se considera preocupante ni indicativo de una pérdida sustancial de competencia. En este contexto, las variaciones observadas en los seis segmentos (que oscilan entre 1,39 y 37,85 puntos) no superan los umbrales de referencia establecidos para identificar posibles preocupaciones de competencia derivadas de este tipo de transacciones. En consecuencia, el Indecopi concluyó que la operación no generaba riesgos para la competencia.

Además, la autoridad reconoció la presencia de otros agentes económicos con participaciones importantes en el mercado, como el Grupo Aje, Arca Continental Lindley y San Miguel del Sur. Determinando, incluso, que la participación de San Mateo se habría reducido en los últimos 3 años (para más información revisar la Nota de prensa de Indecopi).

Para finalizar su análisis, Indecopi incluyó una evaluación de las cláusulas de no competencia contenidas en el contrato de compraventa de acciones. Donde reconoció el estándar aplicado internacionalmente para la revisión de estas cláusulas, el cual se basa en cuatro aspectos de delimitación: (i) ámbito subjetivo; (ii) ámbito espacial; (iii) ámbito temporal; y (iv) ámbito material.

Al revisar las cláusulas en su versión inicial, sobre el ámbito temporal, espacial y subjetivo, Indecopi determinó que la duración que no excedía de los tres años y la aplicación limitada a las partes involucradas y al territorio de efectos, estaban alineados con los criterios de la jurisprudencia internacional y nacional. No obstante, en el ámbito material, la cláusula de no contratación dispuesta a favor de Leche Gloria excedía los alcances del negocio traspasado en virtud de la operación de concentración, por lo que la cláusula de no contratación pactada a favor del grupo vendedor excedía las restricciones necesarias para viabilizar la ejecución de la transacción.

Para resolver estas preocupaciones, Leche Gloria presentó una adenda al contrato de compraventa y modificó el ámbito material de las cláusulas de no contratación. Debido a esta modificación, Indecopi consideró que el alcance de las cláusulas se alineaba con lo que razonablemente se requería para autorizar sin condiciones la operación de concentración.

La marca de agua San Mateo se presenta como el agua mineral de manantial con una tradición que se remonta casi a un siglo: fue descubierta en 1930 en un manantial ubicado en la cordillera peruana, lo que le otorga su carácter “de origen”. Se publicita como “agua mineral de manantial” con varias presentaciones, adaptadas tanto para consumo individual como familiar. Gracias a su origen y a su variedad de formatos, San Mateo busca posicionarse como una opción de hidratación premium, con enfoque en el “sabor manantial” y en la conexión con los elementos de la naturaleza.

En contraste, la marca de agua de Grupo Gloria, Pura Vida, se comercializa como un agua de mesa purificada y ozonizada, diseñada para el consumo diario de toda la familia. Su propuesta es práctica, accesible y orientada al uso cotidiano. En consecuencia, su posicionamiento contrasta con el de las aguas minerales de origen al proponer una oferta más económica y de comercialización masiva.

Estás diferencias entre ambas marcas, se puede ver en las diferencias de precios, por ejemplo en el Supermercado Tottus, la botella de agua de Pura Vida de 650 mL cuesta 1 sol, mientras en la marca San Mateo la presentación de 600 mL cuesta 2.20 soles, más del doble que Pura Vida. Esta significativa diferencia de precio y posicionamiento sugiere la existencia de dos segmentos de demanda distintos. Como antecedente a este razonamiento, la Comisión Europea diferenció al agua mineral o de manantial de las bebidas refrescantes por su origen natural, en el caso Nestlé-Perrier (para mayor profundidad ver nota CeCo: Más que la marca: la estratégica adquisición de Gloria a San Mateo desde la perspectiva de la UE (1992)).

Por ello, un análisis que considere un mercado único de «agua embotellada» podría omitir que, para los consumidores de agua premium de origen como San Mateo, la purificada como Pura Vida no es un sustituto cercano, lo que sugiere que no compiten directamente. Incluso, Indecopi en su resolución acepta que existen factores que indicarían que las empresas involucradas en la operación de concentración podrían no ser competidores cercanos en el mercado involucrado. En efecto, los formatos de agua envasada comercializados por San Mateo y Pura Vida son distintos entre sí, mientras que existen terceros competidores que sí ofrecen presentaciones coincidentes con las de dichos agentes.

Esta diferencia entre las marcas fue el motivo del Grupo Gloria para adquirir San Mateo, lo cual fue revelado por Cristiano Sampaio, gerente general de Leche Gloria, en un comunicado donde indicó que esa operación refleja el compromiso de seguir diversificando a Leche Gloria con marcas de alto valor como San Mateo, que es un ícono en su segmento por su sólido reconocimiento de pureza, origen y calidad (RPP,2025). El Grupo Gloria no buscaba consolidar fuentes preexistentes (Pura Vida), sino ampliar su negocio y adquirir su primer activo natural (San Mateo).

Por su parte, para Indecopi la participación de otros agentes en el mercado fue razón suficiente para que no existan riesgos el canal de distribución, donde la empresa tendría incentivos para co-posicionar productos, empaquetarlos o aplicar bonificaciones cruzadas.

De acuerdo con Expert Market Research, en el mercado peruano de agua embotellada se proyecta una tasa de crecimiento anual compuesta de 4.70 % entre 2025 y 2034, impulsada por el turismo, la preocupación por la calidad del agua del grifo y la urbanización. El estudio también distingue entre distintos tipos de agua embotellada (mineral, purificada, con gas y de manantial), confirmando que los productos de origen natural, como San Mateo, integran un segmento diferenciado con mayor valor percibido frente a las aguas de mesa tratadas como Pura Vida.

Marcas con mayor participación en el mercado, como San Luis (Coca-Cola) y Cielo (Grupo AJE), han ampliado sus líneas de productos con aguas saborizadas, tanto con gas como sin gas, en sabores como limón, manzana, maracuyá y fresa. Esta diversificación responde a una transformación en los hábitos de consumo, en la que los consumidores valoran cada vez más las opciones funcionales, saludables y con valor añadido.

Lo llamativo es que San Mateo aún no ha incursionado en este segmento, lo que podría indicar que no compite directamente con estas marcas en términos de innovación o de posicionamiento. Esto refuerza la afirmación de Indecopi de que San Mateo no tiene una participación significativa en el mercado de agua embotellada.

Finalmente, la demanda y preferencias de los consumidores están cambiando con el ingreso de nuevos sustitutos que no solo calman la sed, sino que ofrecen beneficios funcionales, sabores diferenciados y formatos adaptados a estilos de vida modernos. Esto sugiere que el mercado de agua embotellada en Perú está en plena evolución, y que la competencia se está desplazando hacia la innovación y la segmentación por valor percibido.

La autorización sin condiciones de la adquisición de San Mateo por parte del Grupo Gloria refleja un enfoque prudente por parte de Indecopi en la aplicación del régimen de control previo de concentraciones empresariales. Lejos de limitarse a una definición estrecha del mercado o a una evaluación superficial de las participaciones agregadas, la autoridad optó por analizar la operación en seis segmentos diferenciados por formato y canal de distribución, incluso aceptando que las empresas involucradas podrían no ser competidoras cercanas debido a las diferencias en el origen y posicionamiento de sus productos.

Aun bajo el enfoque conservador de Indecopi, los incrementos en los niveles de concentración resultaron marginales y no superaron los umbrales que justificarían preocupaciones competitivas, en un mercado donde existen actores con participaciones relevantes y donde la rivalidad se ve reforzada por la innovación y la diversificación de la oferta.