Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Enrique Ide y Juan Pablo Montero –dos destacados economistas chilenos- desarrollan la primera teoría económica formal de los productos “must-have”, en su paper “A Theory of Must-Haves” del año 2020, motivados por ciertas características comunes que comparten los mercados con este tipo de productos. En palabras de Montero, “el must-have es un producto que tengo que tener en mi pasillo como distribuidor (…) si no lo llevo, no solo dejo de vender ese producto, si no que dejo de vender muchos más»

A propósito de la controversial fusión entre AT&T y Time Warner en el mercado de televisión pagada multicanal en EE.UU. hablar del término “must-have” se volvió recurrente. Lo que llamó la atención de los autores, sin embargo, era que, a pesar de tener un uso extendido, no existía una teoría económica que explique el término, las condiciones ni las implicancias de que un producto sea considerado como un must-have.

En este caso, el Department of Justice (DOJ) demandó a las partes para bloquear la fusión, por reducir sustancialmente la competencia. En particular, dado que Time Warner (proveedor de contenidos) contaba con canales populares como HBO, CNN y TNT, de acuerdo a la agencia estadounidense, la fusión con un distribuidor de televisión como AT&T/DirecTV, podría obstaculizar la competencia con sus rivales aguas abajo.

Esta estructura se replica en otros mercados importantes, como por ejemplo el mercado de prestaciones médicas para tratamientos de condiciones complejas y menos comunes (Glied and Altman, 2017) o en el mercado del retail, con algunas marcas que son consideradas must-haves.

En Chile, en la reciente demanda de VTR contra el Canal De Fútbol (CDF) y la solicitud de acumulación al requerimiento de la Fiscalía Nacional Económica (FNE), también se recurrió al concepto de must-have. En particular, VTR afirma que se encontraría económicamente cautiva de CDF ya que, “sin esos productos must-have, VTR sencillamente no estaría en condiciones de competir por la preferencia de los consumidores” (revisar nota CeCo, «Nuevo jugador al partido: VTR demanda al Canal del Fútbol y pide acumulación»).

Es más, en el requerimiento presentado ante el Tribunal de Defensa de la Libre Competencia (TDLC) la Fiscalía señala que los canales CDF Premium y CDF HD tienen el carácter de must-have para los cableoperadores y, que “son canales requeridos por un importante número de suscriptores y estructuradas en base a contenidos exclusivos, con baja o nula sustituibilidad y comercialmente críticos” por lo que no llevarlos en su oferta implicaría una importante desventaja competitiva (revisar nota CeCo, “El “partido” entre la FNE y el Canal del Fútbol: Las restricciones verticales del modelo de negocios”)

Montero e Ide justamente desarrollan un modelo para caracterizar un mercado con productos must-have, analizar cuidadosamente los efectos (anti)competitivos de fusiones –tanto verticales como horizontales- y las implicancias para las autoridades que realizan el control de fusiones.

A continuación, explicaremos de manera sencilla el modelo presentado y la intuición detrás de las conclusiones respecto al efecto de las operaciones de concentración en este mercado.

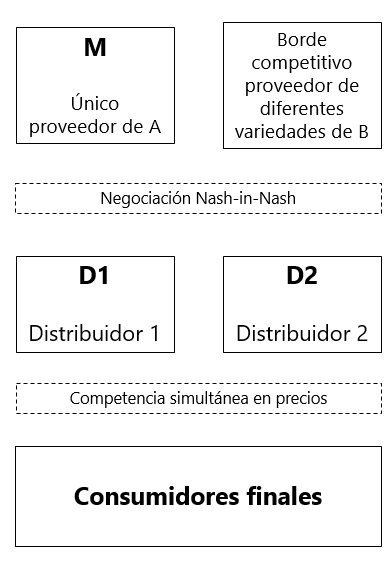

A grandes rasgos, los autores consideran que existen dos productos {A, B}, dos proveedores aguas arriba {M, borde competitivo}, dos distribuidores diferenciados horizontalmente {D1, D2} y un continuo de consumidores finales, que valoran ambos productos.

Por un lado, el producto A, que no posee sustitutos cercanos, lo suministra un único proveedor aguas arriba (M). Por el otro, el producto B es un conjunto de variedades genéricas, que las provee un borde competitivo sin costo, es decir, varias empresas perfectamente competitivas con costo marginal igual a cero (para simplificar el modelo).

En el mercado aguas abajo, existen dos distribuidores D1 y D2, que se diferencian horizontalmente. ¿Qué significa la diferenciación horizontal? En simple, significa que aun cuando los dos ofrezcan la misma variedad de productos, una proporción de consumidores prefiere un distribuidor por sobre el otro. En este caso, los autores incorporan la diferenciación horizontal entre distribuidores con un modelo similar al de Bernheim y Madsen (2017), en el cual cada distribuidor tiene una ventaja en valoración por parte de los consumidores en su “home-market” (por ejemplo, personas que prefieren el supermercado que está más cerca de su residencia). En consecuencia, el “home-market” de D1 es el “away-market” de D2 y viceversa. En general, se dice que Di tiene una ventaja local en el mercado m=i.

Respecto a los consumidores finales, estos se distribuyen de manera uniforme y con una valoración por consumir A independiente de la valoración por consumir B. De todas formas, los autores incorporan el concepto de “one stop shopping”, lo que implica que una fracción s (que toma valores entre 0 y 1) de los consumidores están obligados a comprar ambos productos de un solo distribuidor.

Ahora, ¿cómo se fijan los precios entre proveedores y distribuidores? ¿y entre distribuidores y consumidores finales?

La negociación bilateral y simultánea entre distribuidores y proveedores sobre un precio lineal se modela con un protocolo Nash-in-Nash (Horn y Wolinsky, 1988). En pocas palabras, M (el único proveedor de A) negocia de manera simultánea e independiente con cada distribuidor D. Cada pareja (M con D1 y M con D2) conjetura que la otra pareja también negocia a la Nash por lo que cada negociación es la mejor respuesta al equilibrio que llegó la otra pareja, suponiendo que los pesos de la negociación son los mismos en ambas negociaciones bilaterales. Dado que el producto B lo provee un borde competitivo, las distribuidoras los adquieren a costo marginal igual a cero.

En el mercado aguas abajo, los distribuidores compiten fijando precios simultáneamente en cada mercado (home y away market). Así, cada distribuidor fija 6 precios: PA, PB y PAB en cada mercado.

Por último, el timing es el siguiente: en t=1, M negocia simultáneamente los términos con D1 y D2; en t=2, los distribuidores fijan los precios y; en t=3, los consumidores deciden qué y dónde comprar. En la Figura 1 que se observa a continuación se resumen los aspectos más importantes del modelo (y en la sección final se incluyen expresiones que caracterizan sus aspectos más relevantes).

Figura 1

Para los autores, estos tipos de mercados comparten ciertas características comunes, capturadas en el modelo: (i) los distribuidores obtienen los productos de los proveedores a través de negociaciones bilaterales, (ii) estas negociaciones –generalmente- producen precios mayores al costo marginal, (iii) los distribuidores compiten aguas abajo por consumidores interesados en múltiples productos y, (iv) hay una proporción de consumidores que compran todo de un mismo distribuidor (one stop shopping).

En una primera etapa, se caracteriza el equilibrio cuando los distribuidores consiguen el producto B del borde competitivo (a un precio igual al costo marginal) y llegan a un acuerdo con M, el proveedor de A. Enseguida, se obtienen los beneficios de los distribuidores D1, D2 y del proveedor M.

Pero, ¿qué pasa si M no llega a acuerdo con D1? ¿cuáles son las ganancias para D1, D2 y M? En este caso, D1 sólo vende el producto B –que obtiene del borde competitivo- y D2 ofrece los productos A y B. Recordemos, que hay un porcentaje de consumidores que son one-stop-shoppers y, además, tienen ventajas de adquirir los productos en su mercado local, o home-market.

Así, por ejemplo, los consumidores del mercado 1 que valoran el producto A y son one-stop-shoppers deben ir y realizar la compra de A y B con D2, pues D1 no posee el producto A. Es decir, cuando falla la negociación entre M y D1, no solo pierde la venta del producto A, sino que también pierde la venta del producto B por parte de quienes son one-stop-shoppers.

Este fenómeno es la esencia de los productos must-have y se basa en dos propiedades importantes. Primero, el potencial de los productos must-have depende de la proporción de pérdidas en ventas de productos no relacionados (en este caso, B). Segundo, que sea must-have no es una propiedad intrínseca de los productos, sino que la interacción multidimensional entre las características de los productos (y los sustitutos que existan), las condiciones en el mercado aguas arriba y aguas abajo (con la proporción de one-stop-shoppers y el nivel de diferenciación entre los distribuidores) y las decisiones de carteras de producto.

Ahora, es importante mencionar que la eliminación del producto A en la cartera de D1 es una situación fuera del equilibrio. Sin embargo, se utiliza para determinar lo que se conoce como “outside option” de las partes que negocian, es decir, el costo de oportunidad si la negociación falla. Con esto, los autores obtienen una expresión del precio lineal que consiguen con la negociación Nash-in-Nash, como función de los otros parámetros y, concluyen que el precio mayorista depende positivamente del poder de negociación de M y de la proporción de one-stop-shoppers, es decir, M obtiene mejores términos en la medida que más indispensable es su producto.

En resumen, la eliminación del producto A en la cartera del Distribuidor 1 genera que también pierda una proporción de las ventas del producto B, por lo que A es un must-have para competir de manera efectiva.

Como se mencionó previamente, que un producto sea must-have es un fenómeno multidimensional y como tal, requiere de un enfoque estructural. En particular, operaciones que alteren esta estructura pueden incrementar o hacer desaparecer el potencial de los productos must-have y por eso, es necesario estudiar los efectos de fusiones de manera más detallada.

Para estudiar una fusión horizontal entre proveedores aguas arriba, supongamos que antes de la fusión, existían dos proveedores U1 y U2 que ofrecían A1 y A2, respectivamente. A1 y A2 tienen un costo marginal de producción CA y son sustitutos perfectos. Cabe destacar que, en el escenario pre-fusión, A no clasifica como un producto must-have. Cuando U1 y U2 se fusionan para formar M, los costos marginales caen a 0 y llegamos al escenario inicial (benchmark), analizado previamente.

En este caso, existen dos fuerzas opuestas: por un lado, si las sinergias son suficientemente grandes, cae el costo marginal y los consumidores se ven beneficiados (los distribuidores compiten en precio en el mercado aguas abajo), pero, por el contrario, aparece un producto must-have que antes no existía.

Así, mientras mayor sea la proporción de one-stop-shoppers, mayores son las eficiencias necesarias para la aprobación de la operación de concentración. Asimismo, las autoridades deben ser más cuidadosas al analizarlas, es más, para los autores, “las autoridades deben inclinarse inequívocamente de manera menos favorable hacia estas fusiones”.

La consolidación entre distribuidores puede tomar la forma de una fusión, que tiene efectos en la competencia en el mercado aguas arriba y aguas abajo o de alianzas de compradores, para negociar en conjunto con el proveedor aguas arriba, sin afectar la competencia en el mercado aguas abajo (bajo el supuesto de que no se coluden).

En este caso, el escenario sin consolidación es equivalente al benchmark original. Luego de la consolidación, D1 y D2 negocian de manera conjunta con M, formando D12. A diferencia del caso original, si M no llega a acuerdo con D12, no obtiene beneficios (antes, si no negociaba con D1, le vendía igual a D2).

En esta situación hay tres fuerzas operando. La primera de ellas es el efecto del poder de compra, el cual es procompetitivo, ya que le permite a la entidad consolidada negociar mejores términos con M y eventualmente, traspasarlo a los consumidores. La segunda fuerza tiene un efecto anticompetitivo y resulta de la negociación Nash-in-Nash (antes M negociaba de manera independiente con cada distribuidor, ahora lo realiza de manera conjunta) y de la eliminación de los contratos secretos, aumentando el poder negociador de M (elimina el problema de contrato). Por último, el “must-have joint-negotiation (MH-JN) effect” aumenta el poder negociador de los distribuidores, ya que, si no llegan a acuerdo con M, ninguno de los dos ofrece el producto A y desaparece el efecto de los must-have.

Existe un cuarto efecto que aparece con la pérdida de competencia en el mercado aguas abajo, si es que los distribuidores se fusionan o suavizan la competencia al facilitar la colusión a través de la consolidación.

De esta manera, las autoridades deben sopesar los efectos procompetitivos con los anticompetitivos. Sin embargo, el efecto MH-JN debe hacer que las autoridades se inclinen más a favor de consolidaciones aguas abajo cuando hay productos must-have.

Por último, como consecuencia de la integración vertical D2 obtiene el producto A a costo marginal y M debe negociar solo con D1. En este caso, aparecen tres efectos. Primero, está el incentivo a aumentar los costos del rival, ya que M internaliza que, si llega a acuerdo con D1, se intensifica la competencia en el mercado aguas abajo con D2. El segundo efecto –procompetitivo- es el aumento de la competencia en el mercado aguas abajo, si es que se llega a acuerdo, ya que se intensifica la competencia en el home-market de D1 (D2 tiene una ventaja en costo que le permite ser más agresivo). Por último, el “must-have vertical-merger (MH-VM) effect”, genera un efecto anticompetitivo. En particular, la eliminación de la doble marginalización en la relación M-D2, les permite ser más agresivos en la tarificación en el mercado aguas abajo y, si D1 no llega a un acuerdo con M, mayor será la proporción de one-stop-shoppers que recurren al distribuidor 2.

Así, la integración refuerza el potencial del producto must-have y, por lo tanto, las autoridades deben ser más críticas al analizar este tipo de operaciones.

Una vez explicada la intuición y tal como se mencionó previamente, hay ciertas expresiones que ayudan a comprender de mejor manera el set-up del modelo. Para eso, es necesario aclarar que el modelo establece que el consumidor valora el producto en su home-market en vk + \gamma con k \in {A,B} y en el away-market en vk.

Sea wi el precio lineal mayorista que surge de la negociación bilateral entre distribuidores y proveedores y Pi el precio a los consumidores finales (PA1(1) indica el precio del D1 por el producto A en el mercado 1, su home-market).

Suponiendo que wA1 \approx wA2 \approx wA* \in (0,1/2). El Lema 1 establece que el equilibrio en el mercado aguas abajo estará dado por los siguientes precios Nash-Bertrand y que los beneficios de M y D1 están dados por:

Luego, el Lema 2 establece el caso en que la negociación entre M y D1 falla y, por lo tanto, D1 no lleva el producto A.

En este caso, D1 pierde las ventas de B por parte de aquellos consumidores que son one-stop-shoppers y D2 puede cobrar un precio monopólico para el producto A en los dos mercados, así los beneficios que obtiene M y D1 son:

Al comparar los pagos con y sin negociación, se observa el daño que genera sobre los ingresos de D1 no ofrecer el producto A y perder también, la fracción s de one-stop-shoppers.

En seguida, el precio de equilibrio en el mercado aguas arriba –con una negociación Nash-in-Nash- debe satisfacer la siguiente ecuación:

Así, la condición de equilibrio es:

La Proposición 1 establece que, “el equilibrio simétrico único de Nash-in-Nash, está dado por la raíz más pequeña de la ecuación cuadrática:”

Con wA* en el intervalo (0,1/2). Como se observa, en la medida que aumenta el poder de negociación \beta y a mayor proporción de one-stop-shoppers, M alcanza mejores términos en la negociación, ya que más indispensables son sus productos.

Ide y Montero (2020) – “A Theory of Must-Haves”