Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

La Comisión de Defensa de la Libre Competencia del INDECOPI publicó el informe final del «Estudio de Mercado de los Servicios de Pago con Tarjetas» en Perú, en el que analizó las condiciones de competencia existentes y realizó una serie de recomendaciones para mejorar la competencia.

La autoridad de competencia inició el procedimiento en noviembre de 2018, el que concluyó en agosto de 2021 con cinco recomendaciones que permiten una mayor competencia, a beneficio de los consumidores.

Tres recomendaciones están dirigidas a los participantes de la industria –Visa, procesadores de pago, adquirientes y facilitadores de pago-, quienes deben pronunciarse en un plazo de 90 días hábiles sobre ellas. Si, por el contrario, deciden no acogerlas, la Comisión de Defensa de la Libre Competencia podrá –en ejercicio de sus facultades- solicitar a las autoridades competentes la adopción de medidas regulatorias o legislativas.

Las otras dos recomendaciones están dirigidas al Banco Central de Reserva del Perú (BCRP), a quien se le propone recopilar información sobre las tasas de intercambio y establecer un procedimiento que permita monitorear la dinámica del mercado.

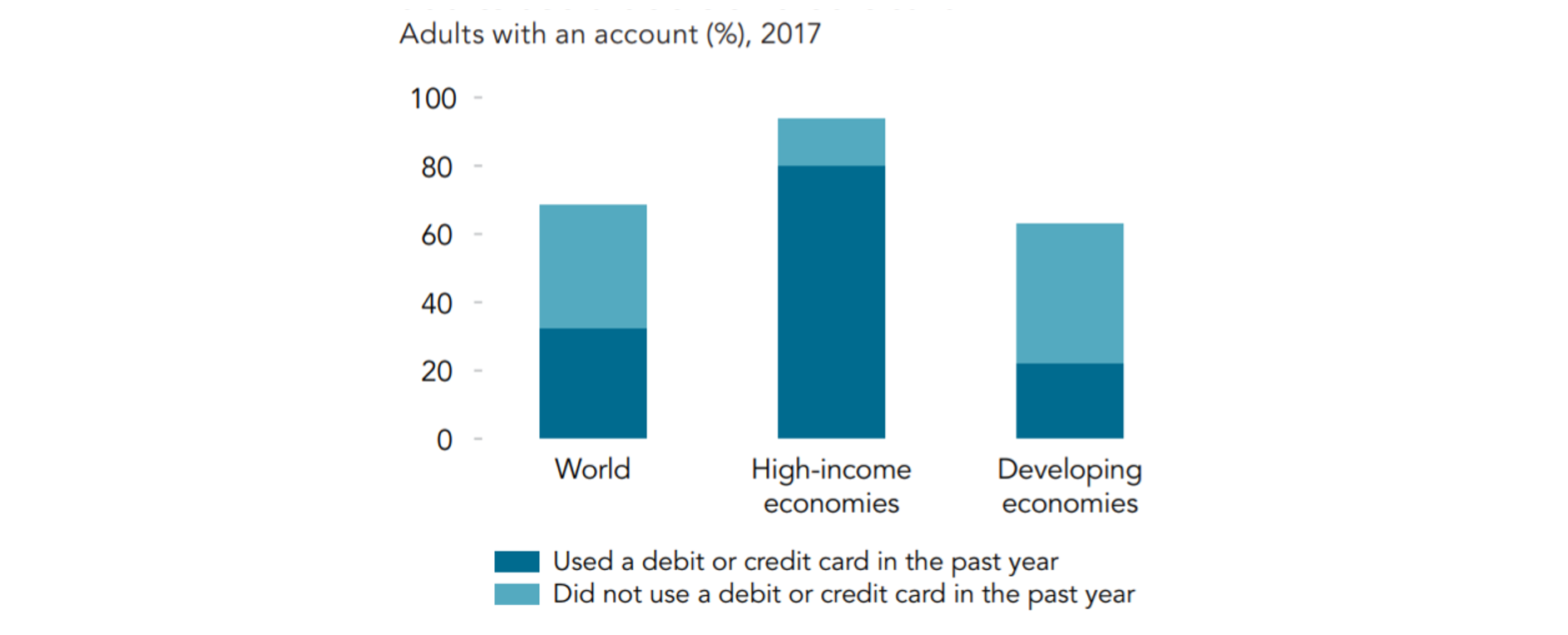

Según la última versión del Global Findex del año 2017, en Perú solo el 28% de la población accede a tarjetas de débito y un 9% las utiliza. En el caso de las tarjetas de crédito, un 12% accede a ellas y un 9% las utiliza. En este contexto, el acceso y uso de medios de pago distintos al efectivo es aun reducido y se encuentra bajo el promedio internacional.

Es más, -según lo reportado por el informe de Global Findex- en las economías desarrolladas un 80% de los adultos reportaron haber utilizado una tarjeta de crédito o débito para realizar al menos una transacción en los últimos 12 meses, el promedio global es del 30% y en las economías en desarrollo solo un 22%.

Fuente: The Global Findex Database 2017.

Perú también se encuentra bajo el promedio de Latinoamérica y el Caribe, donde un 27,6% de las personas mayores de 15 años reportaron haber utilizado una tarjeta de crédito o débito para realizar compras durante el año 2017, mientras que en Perú la cifra desciende a un 14,5% de la población mayor de 15 años.

La baja bancarización e inclusión financiera brindan una oportunidad a los medios de pago electrónicos, que, en conjunto con una reducción en los requisitos para su acceso, permiten acercar a los clientes no bancarizados a los servicios financieros formales.

No obstante, los avances han sido modestos, producto de una serie de factores que han ralentizado el crecimiento de los pagos con tarjeta, entre ellos: el bajo nivel de bancarización en la economía, el bajo nivel de acceso a las telecomunicaciones, el alto nivel de informalidad, las preferencias por el uso de efectivo y la estructura del mercado.

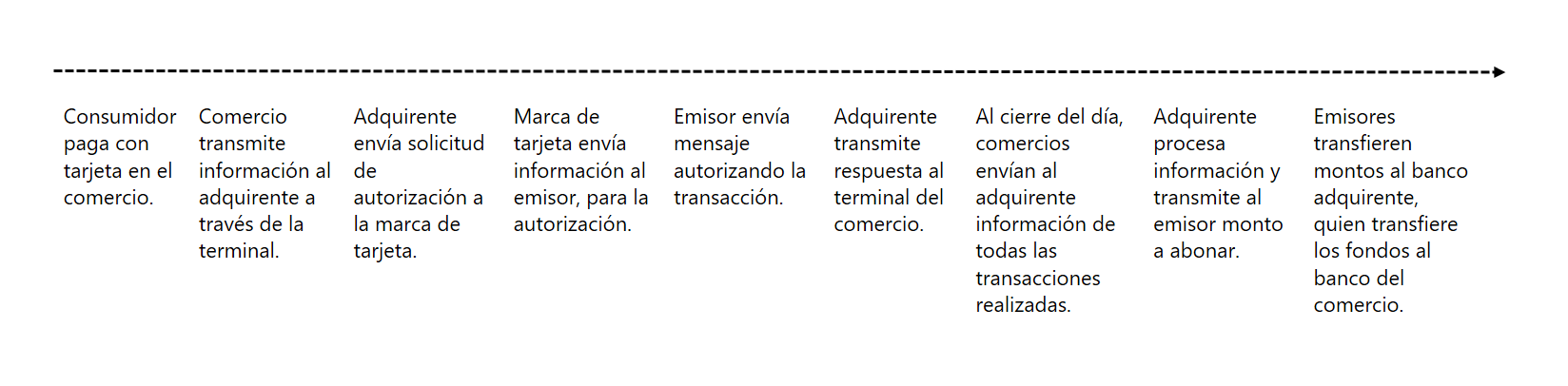

A grandes rasgos, un sistema de medios de pago está compuesto por múltiples agentes, entre ellos: tarjetahabientes; banco adquirente –encargado de afiliar a los comercios a la red de tarjetas-; banco emisor –institución que emite tarjetas para el uso del tarjetahabiente-; facilitador de pagos –intermediario encargado de afiliar comercios a nombre del adquirente-; marca de tarjeta –agente que ofrece infraestructura para procesar las transacciones- y; procesadores de pago –proveedores de servicios tecnológicos-.

En Perú, opera un modelo de cuatro partes, en el que participan el comercio, el tarjetahabiente, el adquirente y el emisor. El ciclo operativo de las transacciones se describe en la Figura 2 mostrada a continuación.

Fuente: Elaboración propia en base al Estudio de Mercado.

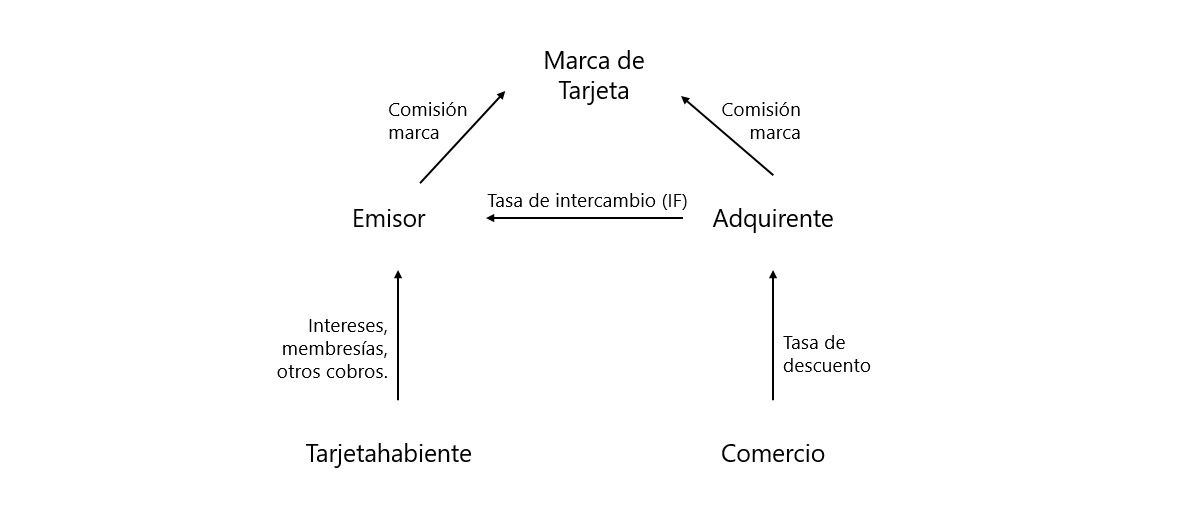

En relación a las comisiones y tasas, los flujos se muestran en la Figura 3.

Fuente: Elaboración propia en base al Estudio de Mercado.

Por último, existen una serie de reglas que regulan la relación entre los comercios y los tarjetahabientes en un mercado de dos lados. Estas se pueden agrupar en dos categorías, las que restringen: (i) la forma de fijar precios y (ii) la aceptación selectiva de tarjetas.

Los objetivos de las reglas son impedir que los comercios transfieran el costo marginal de la elección del consumidor al precio del bien y direccionen a los consumidores hacia los medios de pagos menos costosos e impedir que los comercios elijan qué transacciones y tipo de tarjeta aceptar, con el fin de promover un mayor número de transacciones con tarjeta.

Para un mayor entendimiento del mercado peruano, se mencionan los principales actores en cada uno de los eslabones de la cadena productiva.

En Perú, operan las marcas Visa, MasterCard, American Express, Diners y en menor medida, marcas privadas. Visa y MasterCard son las dos marcas más importantes en la emisión de tarjetas, tanto de crédito como de débito. En particular, el año 2020 Visa emitió el 69% de las tarjetas de crédito y el 79% de débito.

En relación a la adquirencia, hasta mediados del año 2019 operaba un modelo de adquirencia por marca, en el que un único adquirente realiza las actividades de afiliación para una marca, de manera exclusiva. Así, Visa solo había otorgado licencia de adquirencia a Niubiz y MasterCard al adquirente PMP. Sin embargo, a partir de 2020 se adoptó un modelo multimarca, en el que las marcas de tarjetas otorgan licencias a más de un adquirente. De esta manera, PMP obtuvo licencia de Visa y Niubiz de MasterCard. Este nuevo modelo permite que los comercios tengan la posibilidad de contratar con un solo adquirente para tener acceso a ambas marcas de tarjetas, lo que disminuye los costos para los comercios, genera mayores efectos de red y aumenta la presión competitiva sobre Visa –la marca con mayor participación en el mercado de adquirencia.

En relación a la tasa de intercambio –comisión del adquirente al emisor- en el modelo por marca que operaba hasta 2019, se fijaba a través de una negociación multilateral de las partes. Por el contrario, en un modelo multimarca, las marcas serán quienes definan las tasas de intercambio.

En la emisión de tarjetas las empresas bancarias emiten entre el 80% y 60% de las tarjetas de débito y crédito. El Estudio de Mercado revela que el índice de concentración (medido según el Índice de Herfindhal Hirschman, HHI) para la emisión de tarjetas de débito ha disminuido, pero aún es considerado un mercado moderadamente concentrado. El mercado de emisión de tarjetas de crédito es considerado poco concentrado según lo que indica el HHI.

Como se mencionó previamente, el mercado peruano experimentó una transición desde un modelo por marca hacia un modelo multimarca. En él, los adquirentes –Niubiz y PMP- comenzaron a operan con Visa y MasterCard a la vez, eliminando la necesidad de los comercios de establecer contratos con el adquirente de cada marca.

Entre los años 2015 y 2020, Niubiz recibió el mayor número de transacciones y el mayor valor de las transacciones realizadas, tanto en tarjetas de crédito como de débito. No obstante, con la adopción del nuevo modelo, se observa un cambio significativo en las participaciones de mercado. En particular, se observa un aumento en la participación de PMP –en las distintas medidas: número de transacciones y valor de las transacciones y en ambas tarjetas: crédito y débito-, lo que sería considerado un indicio de mayor presión competitiva en este segmento.

Al analizar las tasas de descuento –comisión que pagan los comercios a los adquirentes-, la autoridad de competencia da cuenta de una tendencia decreciente para todos los adquirentes entre los años 2015 y 2019. Sin embargo, al comparar con países similares de la región, estas resultan elevadas. En particular, en Perú la tasa de descuento mediana fluctúa entre 3,36% y 4,18% mientras que, en Colombia y México –similares en PIB per cápita y porcentaje de población bancarizada- el valor fluctúa entre 1,54% y 2,24%.

Los facilitadores de pago son intermediarios que afilian a los comercios en nombre de un adquirente. Se especializan en comercios con bajo volumen de venta y ofrecen servicios de valor agregado –como, por ejemplo, menores plazos de transferencia, atención al cliente y post venta para la atención de reclamos al tarjetahabiente, entre otros-.

Los principales facilitadores de pago entre los años 2016 y 2019 fueron PayU, IziPay (propiedad del adquirente PMP) y VendeMás (propiedad de Niubiz).

Por último, los procesadores de pago proveen servicios tecnológicos a los adquirentes, para la captura y enrutamiento de las transacciones hacia la marca. En Perú, existen dos procesadores de pago: Niubiz y PMP, quienes también brindan el servicio de adquirencia.

Niubiz, quien se encarga de procesar únicamente las transacciones de Visa, es quien ha mantenido un mayor número de terminales entre 2015 y 2019, alcanzando un 66% el último año. Por su parte, PMP realiza el servicio de procesamiento para las marcas MasterCard, American Express y Diners.

Ahora bien, con la adopción del modelo multimarca, los terminales de PMP y Niubiz también podrán capturar y enrutar transacciones de Visa y MasterCard respectivamente, ampliando la interoperabilidad entre marcas.

Por último, la Comisión de Defensa de la Libre Competencia agrupa los riesgos en tres categorías: adquirencia por marca, relaciones verticales y regla de no recargo. Luego, propone cinco recomendaciones sobre: la participación de una marca en adquirencia, el acceso a servicios de captura y procesamiento, la contratación entre adquirentes y facilitadores de pago, la tasa de intercambio y el monitoreo del mercado.

En relación al primer riesgo a la competencia –la adquirencia por marca-, la autoridad concluye que el reciente cambio a un modelo multimarca –el que fue anunciado una vez iniciado el Estudio de Mercado- aumenta la presión competitiva entre los adquirentes por la afiliación de los comercios, pues permite que accedan a más de una marca con un único contrato. Lo anterior disminuye los costos de los comercios, aumenta la intensidad competitiva, aumenta la cobertura de las redes de tarjeta, entre otros beneficios. En teoría, también se debería observar una reducción en las tasas de descuento, sin embargo, la autoridad no cuenta aún con información para verificarlo.

Respecto a las relaciones verticales, la autoridad de competencia identifica múltiples relaciones verticales de propiedad entre los agentes, a las que se refiere detalladamente. En particular, los bancos emisores son accionistas de los adquirentes Niubiz, PMP y ExpressNet. Es más, el banco emisor Interbank es accionista de un 16% de Niubiz, 50% de PMP y 100% de ExpressNet. Además, Visa es accionista del 10% de Niubiz. Por último, Niubiz y PMP realizan los servicios de procesamiento de pago y son dueños de los facilitadores de pago VendeMás e IziPay, respectivamente.

Los potenciales riesgos identificados de la estructura del mercado son dos: (i) potenciales traspasos de información comercialmente sensible derivados de la propiedad común e (ii) incentivos a evitar la entrada de nuevos competidores.

Por ejemplo, para la relación entre adquirentes y emisores, podría traspasarse información confidencial a través de un director común entre adquirentes –composición que no ha sucedido, pero la Comisión pretende monitorear-. Además, podrían existir incentivos para que, a través de la fijación de la tasa de intercambio, se evite la entrada de nuevos adquirentes o se fije una estructura tarifaria a favor del emisor relacionado. Al respecto, la transición a un modelo multimarca limita el riesgo, por cuanto las mismas marcas fijan la tasa de intercambio.

Por su parte, Visa es accionista de Niubiz, lo que podría (i) alterar los incentivos en el otorgamiento de licencias, (ii) crear un potencial problema de traspaso de información sensible y (iii) afectar la calidad del servicio prestado que Visa realiza.

La autoridad de competencia recomienda a Visa que implemente tres medidas conductuales, o en su defecto, alguna de las dos medidas estructurales que propone.

Las medidas conductuales son: (i) establecer un procedimiento para otorgar licencias a adquirentes que sea neutral, no discriminatorio, oportuno, con información plena y pública, (ii) garantizar que los servicios brindados a adquirentes no vinculados sean neutrales, no discriminatorios, oportunos y no restrictivos y, (iii) implementar medidas que eviten el traspaso de información confidencial y privada a la que puedan tener acceso a través de Niubiz.

Como medida estructural recomienda que Visa entregue la administración de Niubiz a un fondo fiduciario o, venda las acciones a un comprador independiente.

Respecto a las otras relaciones de propiedad –entre facilitadores o procesadores de pago con los adquirentes- la autoridad identifica problemas similares: (i) incentivos a negarse a contratar o deteriorar las condiciones con el agente no vinculado y, (ii) acceso a información privilegiada a través de la propiedad común.

En razón de lo anterior, la autoridad recomienda a los procesadores otorgar acceso a sus redes y, a los adquirentes que presten sus servicios a facilitadores, de manera neutral, no discriminatoria, oportuna, con información plena, no restrictiva y pública.

Por último, en relación a la regla de no recargo, la autoridad considera que existe un trade-off en la prohibición de imponerla. Por un lado, podría incrementar la intensidad competitiva al permitir incentivar el uso de medios de pago más eficientes. Por el otro lado, puede tener impactos no deseados, como el cobro de cargos excesivos a los consumidores.

Las últimas dos recomendaciones de la autoridad de competencia están dirigidas al Banco Central de Perú. En ellas, propone que recopile información sobre los valores de las tasas de intercambio y que establezca un procedimiento para monitorear la dinámica del mercado, compartiendo dicha información con el Indecopi.

Con la publicación del Estudio de Mercado de los Servicios de Pagos con Tarjeta, la autoridad de competencia peruana se suma a la tendencia de varias autoridades de competencia por comprender y regular este particular mercado.

En esta materia, destaca el estudio de la autoridad argentina, la Comisión Nacional de Defensa de la Competencia (CNDC): «Estudio de Mercado sobre el Sistema de Tarjetas de Pago de Argentina» del año 2016; el estudio de la autoridad australiana, en conjunto con el Banco Central, el año 2000; el reporte de la autoridad de Brasil el año 2010; las propuestas regulatorias del Tribunal de Defensa de la Libre Competencia chileno, el año 2017 (en CeCo hemos cubierto la transición a un modelo de cuatro partes –aquí-, la nueva ley de fijación de tasas de intercambio –aquí– y la regulación de las mismas –aquí-). Por su parte, la autoridad colombiana publicó un estudio sobre la regulación de los sistemas de pago de bajo valor para evaluar el esquema regulatorio y realizar propuestas para mejorar el funcionamiento, en diciembre de 2019. En 2014 la COFECE –autoridad de competencia mexicana– publicó su investigación de tarjetas de débito y crédito en el sector financiero, entre otros.

En su informe, la Comisión de Defensa de la Libre Competencia estudió las medidas adoptadas por distintas jurisdicciones en relación a aspectos que podrían limitar la competencia. La autoridad concluye que, si bien varios países han aplicado la prohibición de la regla de no recargo, los resultados de la intervención son variados: en un bajo porcentaje de jurisdicciones aplican el recargo, mientras que se han visto situaciones de recargos excesivos por parte de los comercios. Asimismo, la autoridad concluye que la fijación de las tasas de intercambio por parte de las autoridades también tiene resultados mixtos. Efectivamente se observa una reducción en las tasas, pero, el traslado de las menores tasas a los consumidores no se observa con claridad.

Estudio de Mercado de los Servicios de Pago con Tarjetas en Perú – INDECOPI