Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

* Esta columna fue originalmente publicada por Herbert Hovenkamp en su entrada de substack con el título “Two Theories about Antitrust and Consumer Welfare”. Invitamos a los lectores a suscribirse directamente a dicho substack, y agradecemos al autor por su permiso para traducir y publicar sus columnas.

En el derecho de libre competencia es fácil presentar el principio del “bienestar del consumidor”, aunque los instrumentos con que lo medimos a veces lo vuelva difícil de aplicar. Como señalé en una entrada anterior[1], la Corte Suprema articuló por primera vez la versión moderna de este principio en su decisión de 1911 en el caso Standard Oil:

Nada de lo que dijo la Corte tuvo mucho que ver con evaluaciones económicas de «bienestar», concepto que puede tener connotaciones técnicas y también connotaciones controversiales. El interés del derecho de la competencia se limita estrictamente a las prácticas que amenazan con aumentar los precios, reducir la producción del mercado o perjudicar la calidad o la innovación.

Algunas personas todavía asocian la expresión “bienestar del consumidor” con una postura que Robert Bork desarrolló sesenta años después, en los años setenta. Si cierta práctica no reducía costos, ni generaba otras eficiencias, Bork habría favorecido las mismas fórmulas de reducción de precios y aumento de producción que planteó la Corte Suprema. La diferencia surgía cuando una práctica, como una fusión o un joint venture, reduce los costos de una firma. Primero, Bork creía que estos ahorros de costos eran muy comunes y describían casi todas las prácticas impugnadas bajo las leyes de competencia. Segundo, estos ahorros de costos podían justificar una práctica incluso si el resultado eran precios más altos. Esto puso a la teoría de Bork en contradicción con la Corte Suprema y, hasta donde tengo conocimiento, con todo tribunal inferior que se haya pronunciado sobre el tema. Sin embargo, durante varios años fue ampliamente respaldada en los círculos del derecho de la competencia. No tengo conocimiento de ningún grupo de académicos de esta disciplina que defienda esta postura en la actualidad.

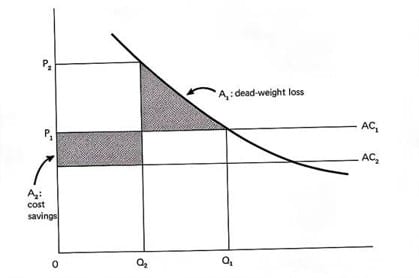

Bork ilustró su postura con esta figura, que aparece en su libro The Antitrust Paradox[3]:

Para los lectores que sienten aversión por este tipo de figuras, esta ilustra un mercado hipotético antes y después de una fusión, joint venture o práctica similar, que logró dos cosas. Primero, aumentó el poder de mercado de la firma, permitiéndole elevar los precios de P1 a P2, con la correspondiente reducción de producción de Q1 a Q2. Segundo, esta fusión o joint venture también produjo ahorros de costos que redujeron los costos de las firmas de AC1 a AC2. El impacto general fue generar tanto pérdidas de bienestar, designadas por el triángulo sombreado A1 denominado “pérdida irrecuperable de eficiencia” (“dead-weight los”), como ganancias, designadas por el rectángulo sombreado A2 denominado “ahorro de costos”. Evaluar la práctica en cuestión requería entonces medir el trade-off entre las pérdidas A1 y las ganancias A2. Si las ganancias A2 fueran mayores, entonces la práctica debía considerarse legal, aunque resultara en precios más altos. Bork no reconoció que esta conclusión entraba en conflicto con todos los precedentes judiciales en materia de competencia, que consideraban decisivo el impacto sobre el precio y la producción.

En la figura de Bork, la reducción de producción, de Q1 a Q2, es de aproximadamente la mitad del nivel anterior, aunque podría ser mayor o menor que esa cantidad. Ello dependería en gran medida de la magnitud de los ahorros de costos.

Bork tomó este modelo de un influyente artículo sobre economía del derecho de la competencia que Oliver E. Williamson había publicado en 1968[4]. Williamson había descrito con precisión este modelo como un trade-off de bienestar, enfatizando lo que en realidad hace: realiza un trade-off entre ganancias y pérdidas que podrían resultar de una práctica generadora de eficiencias que también crea poder de mercado. Bork renombró de manera engañosa este modelo como uno referido al “bienestar del consumidor”, aunque los consumidores se verían perjudicados por los precios más altos que el modelo permitía. Bork y Williamson sí coincidían en un punto, que era la conclusión de Williamson de que “una reducción de costos relativamente modesta suele ser suficiente para compensar aumentos de precios relativamente grandes”. Como resultado, “una fusión que genere economías reales no triviales debe producir un poder de mercado sustancial y resultar en aumentos de precios relativamente grandes para que los efectos asignativos netos sean negativos”. De ahí la idea de que una fusión u otra práctica podría resultar en precios significativamente más altos pero aun así considerarse beneficiosa, y por tanto legal, bajo las leyes de competencia.

Como se señaló anteriormente, el modelo de Bork no describe lo que han hecho los tribunales. Por el contrario, estos prohíben las prácticas que resultan en precios más altos, y punto. Este es el enfoque que está plasmado en las Merger Guidelines, que solo permitirán invocar eficiencias como defensa frente a una fusión si son lo suficientemente sustanciales como para que no exista ningún aumento de precio[5]. Así, el estándar Williamson/Bork es incompatible con lo que los tribunales han dicho reiteradamente sobre los objetivos de las leyes de competencia, y también con el estándar que hoy aplican las agencias de enforcement.

El modelo de Bork tiene además otros problemas. Primero, bajo las Merger Guidelines actuales, las fusiones suelen ser impugnadas cuando las participaciones de mercado combinadas de las firmas fusionadas se encuentran en el rango de 25%-30%, muy por debajo del monopolio que describe la figura de Bork. Típicamente se condenan porque se teme que faciliten la colusión u otras formas de coordinación, elevando los precios en todo el mercado post-fusión. En ese caso, sin embargo, todo el mercado sufre la pérdida competitiva, pero solo las firmas fusionadas experimentan el beneficio de los ahorros de costos. Una fusión anticompetitiva que crea una firma con una participación de mercado del 25% podría producir cuatro veces más daño competitivo del que Williamson y Bork suponían, pero con ahorros de costos que únicamente atañen a las firmas fusionadas.

Segundo, la figura de Bork describe un fenómeno que es contraintuitivo y probablemente muy poco frecuente. Esta fusión o joint venture en particular hizo dos cosas: primero, condujo a una reducción significativa de la producción. Segundo, hizo esto mientras generaba enormes ahorros de costos. ¿Qué tipo de práctica hace eso? La mayoría de las economías post-fusión se relacionan con escala o alcance, pero estas ocurren en niveles de producción más altos, no más bajos. Otra fuente de ahorro de costos son las prácticas que permiten a las partes aprovechar costos fijos más altos. Sin embargo, una vez más, los ahorros derivados de los costos fijos se generan a niveles de producción más altos, no más bajos. Por supuesto, podría haber eficiencias, como una gestión superior, que puedan ocurrir en cualquier nivel de producción, pero las características estructurales asociadas a las eficiencias de fusiones o joint venture usualmente contemplan una producción mayor, no menor. El modelo de trade-offs de bienestar puede no ser más que lo que Ronald Coase alguna vez llamó, en tono jocoso, «economía de pizarrón» (blackboard economics): una figura que puede dibujarse en una pizarra pero que tiene poca relevancia para el mundo real[6].

Para quienes todavía no han captado el mensaje, es momento de abandonar la versión de “bienestar del consumidor” de Bork en favor de un modelo que realmente se preocupe por los consumidores. Eso exige dejar de poner el foco en el bienestar agregado, donde lo había situado Williamson, y enfocarse en cambio en las prácticas que conducen a precios más altos o que limitan de manera injustificada la innovación. Sobre ese punto, los tribunales se han pronunciado con claridad.

Notas a pie de página:

[1] The Supreme Court and the Goals of the Antitrust Laws (Substack, May 31, 2026),

[2] Standard Oil Co. of New Jersey v. United States, 221 U.S. 1, 52, 55 (1911).

[3] Robert H. Bork, The Antitrust Paradox: A Policy at War With Itself 107 (1978).

[4] Oliver E. Williamson, Economies as an Antitrust Defense: the Welfare Tradeoffs, 58 Am. Econ. Rev. 18 (1968).

[5] U.S. Dept. of Justice and FTC, Merger Guidelines §3.3 (2023), https://www.ftc.gov/system/files/ftc_gov/pdf/2023_merger_guidelines_final_12.18.2023.pdf.

[6] Ronald H. Coase, The Firm, the Market, and the Law 19, 28 (Univ. Chicago, Press 1989).

Regístrate de forma gratuita para seguir leyendo este contenido

Contenido exclusivo para los usuarios registrados de CeCo