Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

La Dirección General de Competencia de la Comisión Europea (DG Comp) es la institución designada para diseñar y aplicar las políticas de competencia en Europa. Esta, junto con la Federal Trade Comission (FDC) de Estados Unidos, constituye uno de los principales referentes del mundo en materia de libre competencia.

En los últimos años, el interés académico por este tipo de instituciones, especialmente en la DG Comp, ha conducido a las siguientes interrogantes: ¿Qué evidencia existe sobre la forma en que la DG Comp decide en cuanto a fusiones? ¿Cómo ha variado la relevancia de los parámetros decisorios en dicha institución a lo largo del tiempo?

Ambas son preguntas que los economistas Pauline Affeldt (DIW Berlín), Tomaso Duso (DIW Berlín) y Florian Szücs (University of Vienna) intentaron responder en una reciente investigación titulada “25 Years of European Merger Control”.

A partir de información pública, los investigadores construyeron una base datos que contiene el detalle de las decisiones que la DG Comp ha tomado en materia de fusiones entre los años 1990 y 2014. Los economistas registraron más de 5.000 decisiones del regulador europeo, de las que se definieron 30.995 observaciones. Estas observaciones corresponden a cada combinación de mercados relevantes afectados por las distintas fusiones.

Dicho esto, los autores evaluaron cuán consistentes eran los argumentos asociados a los parámetros estructurales del mercado (variables explicativas o independientes) para explicar las preocupaciones competitivas de la DG Comp (variable explicada o dependiente).

Se consideran cuatro parámetros estructurales del mercado: cuotas de mercado, concentración, probabilidad de entrada, y el riesgo de cierre de mercado. El análisis fue abordado desde una perspectiva estática (es decir, de manera retrospectiva) y dinámica (año a año).

Primero, para analizar las decisiones de la DG Comp desde la perspectiva estática, los autores emplearon Mínimos Cuadrados Ordinarios (Ver Nota CeCo “Econometría para abogados: el mínimo para sobrevivir en libre competencia”). Esto fue realizado tanto a nivel de fusiones, como a nivel de mercados relevantes.

Segundo, los economistas estudiaron la evolución de la importancia de cada parámetro estructural en el tiempo, usando métodos de predicción no paramétricos (“causal forest algorithm”) basados en técnicas de machine learning.

Vale anticipar que, con respecto a los resultados, los autores precisaron que su interpretación debe ser solo correlacional, mas no causal. No obstante, esto no significa que los resultados carezcan de valor para conocer la evolución del control de fusiones europeo.

Con ese marco teórico, los autores encontraron evidencia de que la DG Comp ha cambiado significativamente su forma de ponderar los parámetros estructurales del mercado en el periodo 1990-2014. En particular, ha pasado de enfocarse principalmente en las participaciones y concentraciones de mercado, a centrarse en otros aspectos, como las barreras de entrada.

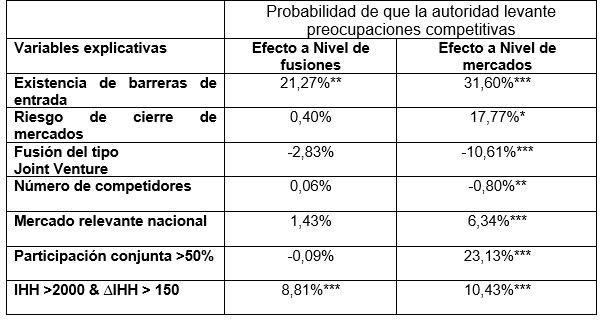

En una primera instancia, los autores estimaron la correlación que hay entre las características estructurales del mercado y las preocupaciones competitivas levantadas por la DG Comp. Estas correlaciones se evalúan a partir de dos unidades de medida: a nivel de fusión (rol del caso), y a nivel de los mercados relevantes. El Cuadro 1 resume dichos resultados.

Cuadro 1: Efecto de los parámetros estructurales del mercado en las preocupaciones competitivas de la DG Comp

Nota: Resultados de la regresión lineal. Nivel de significancia al 1%, 5% y 10% son representados como “***”, “**” y “*”, respectivamente. Errores estándar están agrupados entre paréntesis. Fuente: Affeldt et al. (2019).

Los economistas encontraron que, tanto a nivel de fusiones como de mercados relevantes, hay factores que afectaron positivamente las preocupaciones de la DG Comp: la proporción de mercados donde existían barreras de entrada, y los mercados que evidenciaban un IHH mayor a 2.000 y una variación de este superior a 150 puntos. Los resultados para dichas variables son consistentemente más altos cuando el análisis es a nivel de mercados. De hecho, las barreras de entradas importan un 50% más a nivel de mercados, mientras que la medida de concentración lo hace en un 10% adicional.

De acuerdo los autores, para las variables de riesgo de cierre de mercados y participación conjunta superior al 50%, no se encontraron efectos a nivel de fusiones, pero sí a nivel de mercados relevantes. En ese sentido, el riesgo de cierre de mercados aumentaba en 18% la probabilidad de preocupaciones. De igual manera, la existencia de participación de mercado conjunta de los fusionados por sobre el 50% aumentaba dichas preocupaciones en un 23%.

Es razonable pensar que, mientras menos amplio fuera el mercado geográfico, sería más probable que la DG Comp encontrase riesgos anticompetitivos. Efectivamente, cuando se analizan los mercados en específico, los resultados muestran que a la DG Comp le preocupan más las fusiones con impacto nacional, cuantificándose para este caso un efecto del 6%. Sin embargo, a nivel de fusiones, no se encontraron efectos del tamaño de la amplitud del mercado afectado en la identificación de riesgos anticompetitivos.

El número de competidores solo tiene efectos significativos a nivel de mercados, evidenciando una relación negativa con la probabilidad de preocupaciones anticompetitivas de la DG Comp. Esto es razonable, pues el número de competidores puede servir como un indicador de la presión competitiva del mercado.

Cuando el análisis se hizo a nivel de fusiones, no se encontraron efectos significativos relacionados con el tipo de fusión. En otras palabras, para efectos de las preocupaciones levantadas, no importaba si la fusión era completa, joint venture o de conglomerado. Sin embargo, a nivel de mercados, los autores encontraron que las fusiones tipo joint venture gozaban de una mayor condescendencia por parte de la Comisión Europea, en vista de que disminuían las preocupaciones cuando se trataba de ellas.

Una pregunta natural que puede surgir de los resultados anteriores es, ¿Por qué difieren los resultados según la “unidad de medida”?

Las razones de esto son intuitivas. Cuando los autores analizan las decisiones de la DG Comp a nivel de fusiones, al hacerlo de forma agregada, no consideran la heterogeneidad de los casos. Aquello hace que los efectos más específicos se diluyan en las estimaciones. Eso se diferencia con el análisis a nivel de mercados, donde los efectos específicos se incluyen.

Más allá de las distinciones hechas por los autores a nivel de fusiones o de mercados en la sección anterior, el análisis expuesto hasta ahora no considera de forma óptima la heterogeneidad de los casos. Asimismo, tampoco explica la trayectoria de los parámetros decisorios de la Comisión en el tiempo.

Como ya se mencionó antes, los autores utilizan métodos de predicción no paramétricos para evaluar los cambios en los parámetros de la DG Comp. La principal ventaja de este método es que captura la heterogeneidad de los casos, porque se basa en parámetros definidos por los propios datos, sin requerir de la arbitrariedad de los investigadores.

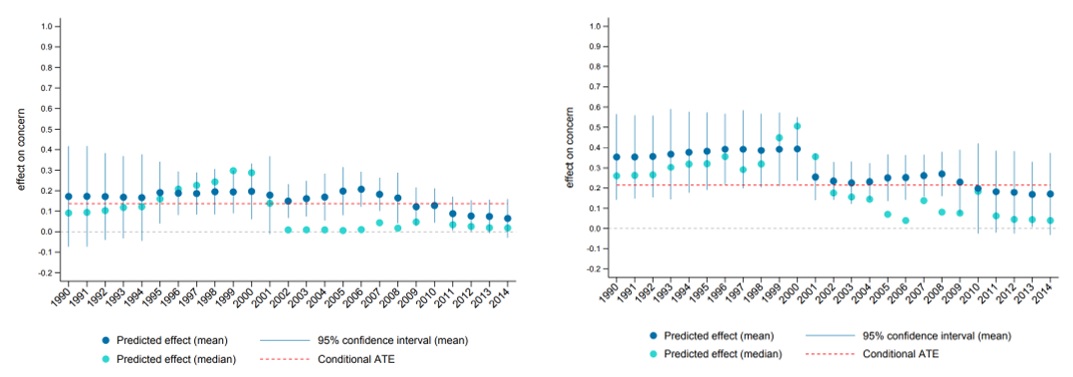

Los resultados de la investigación permiten distinguir dos tendencias contrapuestas. En primer lugar, los parámetros de participación y concentración de mercado se vuelven menos relevantes. Tras una larga tendencia decreciente que comienza a inicios de siglo, la alta concentración deja de tener significancia estadística en el año 2013, mientras que la participación de mercado conjunta de los fusionados lo hace tres años antes (Figura N°1).

Figura N°1: Efecto de la concentración de mercado (izquierda) y de la cuota de mercado conjunta (derecha) en las inquietudes anticompetitivas de la DG Comp

Nota: Las rectas horizontales de color rojo corresponden a los efectos promedio estimados de cada variable sobre la probabilidad de que la fusión despierte inquietudes en la DG Comp. Puntos azules y celestes denotan los coeficientes estimados (media) y la mediana, respectivamente. Las líneas celestes verticales representan el intervalo de confianza de la media al 95% de confianza. Fuente: Affeldt et al. (2019).

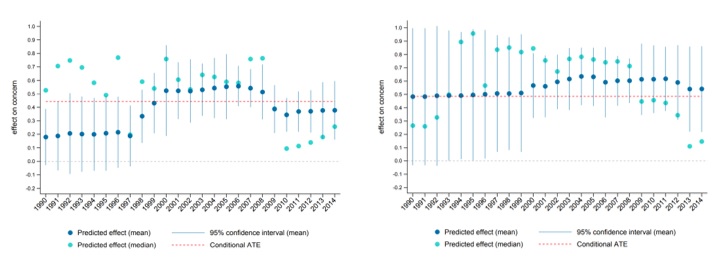

Según el artículo, los efectos de las barreras de entrada (Figura 3) y del riesgo de cierre de mercadopaints (Figura 4) han incrementado su relevancia en las decisiones de la DG Comp desde los años 1997 y 1999, respectivamente. Desde ese entonces, el impacto de estas variables ha sido siempre significativo y con coeficientes elevados. Los resultados del estudio evidencian que la existencia de barreras de entrada aumentaría en un 46% las preocupaciones de la DG Comp, mientras que el riesgo de cierre de mercados lo haría en un 51%.

Figura N°2: Efecto de las barreras de entrada (izquierda) y del riesgo de cierre de mercado (derecha) en las inquietudes anticompetitivas de la DG Comp

Nota: Las rectas horizontales de color rojo corresponden a los efectos promedio estimados de cada variable sobre la probabilidad de que la fusión despierte inquietudes en la DG Comp. Puntos azules y celestes denotan los coeficientes estimados (media) y la mediana, respectivamente. Líneas celestes verticales representan al intervalo de confianza de la media al 95% de confianza. Fuente: Affeldt et al. (2019).

De esta manera, la preponderancia que ocupaban las cuotas de mercado y los índices de concentración en la DG Comp hasta inicios de siglo, ha sido progresivamente capturada por indicadores más específicos, como las barreras de entrada y los riesgos de cierre de mercado.

Según los investigadores, uno de los principales factores que explican estos cambios de tendencia fue la reforma hecha a la DG Comp en el año 2004. El objetivo de la reforma era, entre otras cosas, modificar los procedimientos de la institución para acercarlos más a la disciplina económica. De hecho, un gran hito de aquella ocasión fue la incorporación del concepto de defensa de eficiencias, el cual aboga por la necesidad de evaluar, en conjunto con los eventuales riesgos a la competencia, las posibles eficiencias que puede conllevar la fusión.

Los hallazgos de Affeldt et al. (2019) son consistentes con la hipótesis de que, en la evaluación de fusiones, los parámetros estructurales del mercado tienen efectos positivos en la probabilidad de intervención de la Comisión Europea.

No obstante, llama la atención la pérdida de importancia que han sufrido los parámetros de participación de mercado y la concentración de mercado. ¿Por qué sucede esto? Una respuesta es que, aunque dichos parámetros sirvan para tener una visión preliminar del mercado, no informan sobre el comportamiento de este. Un mercado altamente concentrado podría comportarse como un mercado competitivo si existe suficiente presión de otros actores para disciplinarlo (revísese glosario CeCo sobre barreras de entrada).

No hay que olvidar que los incumbentes de los mercados reaccionan no solo ante la competencia efectiva, sino que también ante la competencia potencial. Esto explica la creciente importancia que ha tenido el parámetro de barreras de entradas. El hecho de que existan elementos que entorpezcan la entrada de nuevas empresas (o no), puede ser más informativo —respecto del nivel de competencia — que la cuota de mercado de un año específico, por ejemplo.

Hay dos fenómenos adicionales que pueden explicar las tendencias planteadas anteriormente. El primero es que los procesos investigativos de la DG Comp —que incluyen a las fusiones— han adquirido mayor complejidad en el tiempo. Esto se debe a que el carácter técnico de la Comisión Europea se ha vuelto más económico (en especial tras la reforma de 2004).

El segundo fenómeno es que los casos de fusiones han tendido a relacionarse más con los mercados digitales. Esta tendencia obliga a los reguladores a realizar análisis más profundos. Debido a la explosiva capacidad de expansión de las plataformas digitales, se pueden presentar riesgos anticompetitivos incluso en ausencia de participaciones de mercado considerables al momento de la fusión. Esto se debe a que, en estas plataformas, existen otras fuentes (potencialmente más relevantes) de poder de mercado (véase nota CeCo “OCDE: Poder de Mercado en Mercados Digitales”).

La evolución de la importancia de cada criterio decisorio de la DG Comp, evidenciada en el trabajo de Affeldt et al. (2019), se condice con los rumbos tomados por otras jurisdicciones. En particular, hay estudios que evidencian que, previo a la reforma de 2004, la Comisión Europea era —en promedio— más severa al evaluar fusiones que Estados Unidos (Bergman et al., 2019). No obstante, la toma de decisiones de las autoridades de competencia de ambas regiones ha convergido en el último tiempo, especialmente en lo que se refiere a los criterios que utilizan y a la probabilidad de intervención (Szücs, 2012).

A mayor abundamiento, incluso después del periodo estudiado por los autores (post-2014), esta tendencia pareciera ir consolidándose, considerando fusiones recientes de plataformas que han implicado alto grado de complejidad tales como Meta/Within, Google/Fitbit (ver nuestra nota al respecto aquí) y London Stock Exchange/Refinitiv. En todos ellos, la discusión se ha centrado preferentemente en temas relacionados a barreras de entrada, amenaza de competidores potenciales, efectos de red y otros, más que en los criterios tradicionales de cuotas y concentración de mercado.

En Chile, por ejemplo, la Fiscalía Nacional Económica, en su nueva Guía para el Análisis de Operaciones de Concentración Horizontal, añadió matices y flexibilizó el uso de criterios como el IHH. En un reconocimiento evidente de las limitaciones del IHH, se incorporaron diversas eventualidades bajo las cuales, incluso sin superar los umbrales de riesgo, se analizarán en detalle las fusiones propuestas (veáse nota CeCo al respecto acá).

Finalmente, la investigación de Affeldt, Duso y Szücs sirve como referente para nuevas investigaciones que documenten la evolución del trabajo de agencias de competencia pertenecientes a otras regiones. Además, deja abierto el desafío de encontrar los mecanismos causales que no se lograron comprobar en esta investigación.

Affeldt, P. L. (2019). Three essays on the economics of merger control.