Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

No es común evaluar el “desempeño” de las fusiones ex post, es decir, luego de que haya ocurrido la operación o después de que ésta haya sido aprobada por la autoridad. Esto es así pues, luego de concretarse la concentración, no existe un margen de acción claro por parte de la autoridad para reversar su actuar, en caso de existir alguna equivocación en su análisis, o que finalmente el efecto de la concentración fue distinto al esperado.

Generalmente las agencias analizan (ex ante), los potenciales efectos en precios y poder de mercado que tendría la entidad fusionada. En otras palabras, se realiza una evaluación de cómo la modificación de la estructura de mercado puede cambiar los incentivos de las empresas a realizar distintos tipos de abusos de posición dominante, o -en una mirada más optimista- cómo la fusión puede mejorar las eficiencias, y estas ser traspasadas a los consumidores (al respecto, revisa la columna de opinión de Sebastián Poblete “(Más) Consecuencias de las fusiones: Mercado laboral y provisión de calidad”).

Sin embargo, existen industrias en donde el poder de mercado basado en precio no necesariamente es un indicador fiable del impacto -y los efectos- que tendrá la fusión. Por ejemplo, en sectores con regulaciones tarifarias, donde el precio se mantiene fijo aunque exista una concentración en la industria, pueden existir reducciones de la calidad del servicio entregado, lo que finalmente impactará negativamente a los usuarios.

En este sentido, revisamos el trabajo de Elena Ashtari Tafti, PhD (c) de University College London (UCL), y Thomas P. Hoe, profesor asistente de Cornell University, que se titula “Killer Deals? The Impact of Hospital Mergers on Clinical Quality”.

Esta investigación analiza el impacto de las fusiones de hospitales, en la calidad de atención, utilizando como indicador de calidad el número de muertes en exceso (con respecto al promedio nacional esperado), y los reingresos hospitalarios no planificados, diferenciando por especialidad médica.

En el año 2006 se reformó el sistema de salud británico, y esto permitió que los pacientes pudieran escoger libremente el hospital al que desean asistir. Además, la reforma introdujo el sistema de «pago prospectivo». Bajo este sistema, el pago de los honorarios clínicos a los hospitales es reembolsado a través de precios fijos establecidos y pagados centralmente por el gobierno. Por lo tanto, esta reforma permite comparar la calidad del servicio entregado por un hospital (precisamente el cambio de calidad), sin el “ruido” que pueden provocar las diferencias de precio (de un mismo servicio), entre cada hospital (para conocer más sobre la reforma, revisar “Death by market power: Reform, competition, and patient outcomes in the national health service”).

Utilizando datos administrativos, con información de todos los ingresos hospitalarios entre el año 2006 y 2015, se construyen dos grupos comparables entre sí: un grupo de tratamiento y un grupo de control (para más detalle sobre esta metodología, ver nuestra nota CeCo “Econometría para abogados: el mínimo para sobrevivir en libre competencia”).

Un hospital puede atender distintas especialidades (p ej., cardiac, neurology, renal, pulmonar, medicine, cardiorespiratory, etc). Los datos analizados corresponden a las distintas combinaciones entre hospital/especialidad, diferenciando si el hospital tuvo una fusión en el periodo o no.

Así, el grupo de tratamiento estaría compuesto por todas las combinaciones hospital/especialidad en donde el hospital tuvo al menos una fusión, entre el 2006 y el 2015. El grupo de control correspondería a todos los otros hospitales en donde no hubo ninguna fusión en el periodo. Aunque existen algunas diferencias en ciertas variables (p ej., cantidad de camas disponibles/ocupadas, staff total, etc), los grupos son estadísticamente comparables.

Para medir la calidad clínica, y siguiendo la literatura sobre el tema, se utilizan dos metodologías de riesgo: (i) El Hospital Wide Risk Standardized Mortality (HWM); y (ii) el Hospital Wide Risk Standardized Readmission measure (HWR).

El HWM es un puntaje único a nivel de hospital que informa la tasa de muertes estandarizadas por riesgo dentro de los 30 días posteriores al alta hospitalaria por cualquier condición.

Siguiendo la misma línea, el HWR es una puntuación única a nivel hospital que mide la tasa estandarizada de riesgo de reingreso no planificado dentro de los 30 días posteriores al alta hospitalaria por cualquier condición.

Los reingresos pueden ser planeados o no planeados. Los primeros son intencionales y están programados como parte del plan de atención del paciente, por lo tanto, su ocurrencia no permite medir la calidad del servicio entregado. Por otro lado, los reingresos hospitalarios no planeados son costosos para los pacientes y para los hospitales. Por lo tanto, tasas de reingresos no planeadas altas indican una calidad más baja del servicio médico.

Los autores calculan el Standardised Risk Ratio (SRR), que es una función entre lo predicho y lo esperado, y por simplicidad lo asumen como un equivalente del HWM y HWR:

SRRchm = Predictedchm/Expectedchm

El subíndice “c” indica la especialidad, “h” el hospital, y “m” el mes. Un SRR igual a 1 indica que el número de muertes observado (o reingresos no planeados) está en línea con las muertes (reingresos no planeados) esperadas a nivel nacional. Un SRR superior (inferior) a 1 indica que el hospital tiene un desempeño deficiente (superior) en relación con el promedio nacional.

Con respecto a la intuición detrás del modelo, la teoría económica indica que, en ausencia de precios, los hospitales competirán en calidad para atraer a los pacientes, por lo tanto, entre mayor sea el número de competidores en el mercado, mayores serán los incentivos de los hospitales para aumentar la calidad (Gaynor, 2006).

Las fusiones reducen el número de competidores en un mercado, por lo mismo, pueden debilitar la competencia. En el caso de los hospitales, que compiten por calidad del servicio, la reducción del número de competidores (concentración en el mercado) debería reducir la calidad.

Finalmente, los autores evalúan la calidad del hospital con el HWR y el HWM. Se evalúa, mediante un modelo de probabilidad, cómo la fusión de un hospital puede aumentar ambos indicadores.

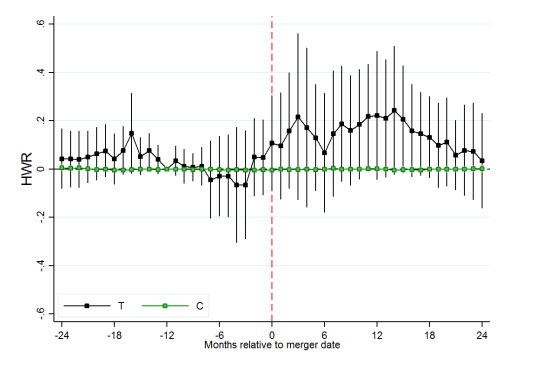

Los autores encuentran, para ambos parámetros de calidad, un aumento en los periodos posteriores a la fusión, es decir, un impacto negativo y significativo de las fusiones de hospitales. En la Figura 1 se observa el impacto promedio para los reingresos no planeados.

A partir de la fecha de materialización de la fusión (línea roja punteada), existe un aumento que se mantiene por sobre su nivel promedio anterior a la fusión, a lo menos por 2 años (24 meses). La probabilidad de reingreso aumenta en 0,9 puntos porcentuales, equivalente a un 11% relativo con la tasa de reingresos no esperados referencial (8,3%).

Figura 1: Impacto promedio de la fusión de hospitales en los reingresos hospitalarios no planeados

Fuente: (Ashtari y Hoe, 2022)

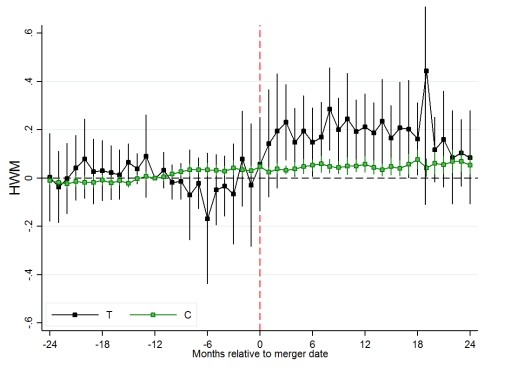

Con respecto a la medida de muertes, se observa un aumento significativo en el HWM, lo que sugiere una reducción de la calidad, y un impacto negativo de las fusiones. La probabilidad que un paciente muera aumentó en 0,4 puntos porcentuales, o un 27 % en relación con la tasa de mortalidad referencial (1,4%).

Figura 2: Impacto promedio de la fusión de hospitales en las muertes

Fuente: (Ashtari y Hoe, 2022)

Los autores advierten que pueden existir diferencias en la calidad dependiendo de la especialidad que es evaluada. Por ejemplo, la especialidad renal fue la con mayor aumento del HWM (riesgo de muerte) post fusión, mientras que las cirugías cardiotorácicas (chariotoracic surgery), tuvieron un HWM negativo, es decir, hay un impacto positivo de las fusiones en esta especialidad.

Por el lado de los reingresos no planeados (HWR), las intervenciones quirúrgicas (surgery) son las con un mayor impacto (negativo) debido a las fusiones, mientras que la especialidad medicine, tiene un HWR negativo, es decir, hay un impacto positivo.

Continuando con la intuición declarada anteriormente, la concentración de ciertas especialidades puede impactar de forma distinta en la calidad del servicio entregado.

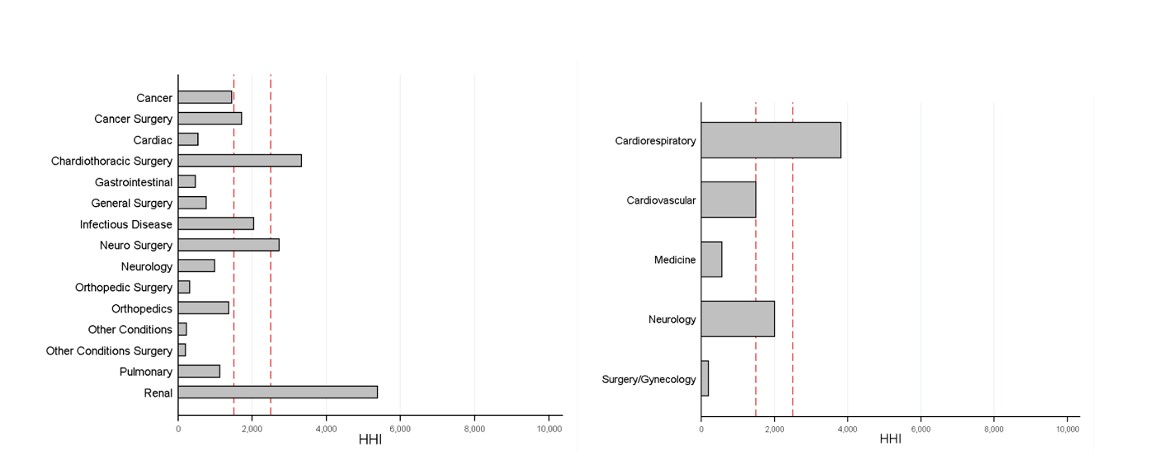

Para medir la concentración en los mercados relevantes segmentando por especialidad médica, los autores calculan el índice de Herfindhal Hirschman (HHI) por tipo de especialidad antes de la fusión. Para esto, restringen la extensión geográfica hacia una en la que un paciente podría trasladarse para sustituir el servicio que entrega un hospital por otro cercano (es importante mencionar que, dependiendo de la especialidad, la distancia que estará dispuesta a recorrer cada paciente varía).

Generalmente, las autoridades de competencia consideran que un mercado está moderadamente concentrado cuando el HHI estimado está entre 1500 y 2500 puntos, y advierten que el mercado está altamente concentrado cuando éste está por sobre los 2500 puntos (para profundizar, ver sección 2 del glosario CeCo “índice de Herfindhal Hirschman (HHI)”).

Los autores encuentran que existe una concentración considerable en la gran mayoría de las especialidades. Siendo el HHI promedio de esta combinación hospital/especialidad de 1792 puntos (moderadamente concentrado), pero llegando en algunos casos a superar los 5000 puntos (p ej., en procedimientos relacionados con renal).

En la Figura 3 se observa el HHI para las distintas especialidades, diferenciando por HVM (izquierda) y HWR (derecha). Las líneas punteadas en rojo indican el intervalo que consideran las agencias como industria moderadamente concentrada.

Figura 3: HHI por combinación hospital/especialidad.

Fuente: (Ashtari y Hoe, 2022)

Las concentraciones que se producen en esta combinación de hospital/especialidad tienen (ex ante) el potencial de reducir la calidad, debido a la concentración que ya existe.

Por último, y de manera interesante, los autores encuentran que las algunas de las especialidades en las que encontraron impactos negativos (p ej., cardiorespiratory y renal), son las con mayor grado de concentración.

De la misma manera, no se encontró un impacto negativo en la especialidad medicine, que corresponde a una de las especialidades con menor nivel de concentración pre fusión.

Sin embargo, surgery presenta un nivel de concentración muy bajo pre fusión, pero el impacto en calidad fue negativo y considerable. Los autores realizaron el ejercicio de ver si efectivamente existe una relación entre concentración y reducción de calidad (a nivel especialidad), pero no encontraron efectos significativos, mencionando que pretenden evaluar a futuro más en detalle esta hipótesis.

Los mercados menos concentrados (con mayor competencia), pueden experimentar una menor baja en calidad debido, precisamente, a la presión competitiva que ejercen los otros actores del mercado, lo que le entrega mayor relevancia a la hipótesis planteada anteriormente, sobre una rebaja en la calidad por la disminución de la presión competitiva. Sin embargo, los autores no lograron demostrar esto empíricamente.

En Chile, el año 2019, Clínica Iquique y Redinterclínica notificaron a la Fiscalía Nacional Económica su intención de fusionarse.

La FNE prohibió la operación, advirtiendo que la adquisición, por parte de Redinterclínica, de Clínica Iquique, implicaría la concentración de los dos únicos actores de la ciudad de Iquique, generando un monopolio en los servicios de salud privada en dicha ciudad (ver nota CeCo “La prohibición de concentración de clínicas en Iquique”).

Con respecto a la variable competitiva precio, la FNE determinó que la operación conllevaría un aumento del poder de negociación de la entidad resultante respecto de las isapres y las otras instituciones con que interactúa para fijar aranceles. Esto, a juicio de la autoridad, implicaría aumentos en los precios para los usuarios finales, a través del copago que deben financiar conforme a su plan de salud.

Por último, con respecto a la calidad de los servicios prestados, las clínicas en cuestión son reguladas por sistemas de acreditación que exigen ciertos mínimos para operar. La Fiscalía consideró que los riesgos para la competencia se generarían sobre aquellos aspectos de calidad que no son exigidos por la autoridad, y que la entidad eventualmente fusionada tendría incentivos (ya que sería la única que operaría en el sector) a cumplir solo con los mínimos legales en la normativa, reduciendo sustancialmente la calidad del servicio entregado a los usuarios.

El trabajo presentado en esta nota entrega herramientas cuantitativas para evaluar los riesgos competitivos que puede producir una fusión de firmas que compiten por calidad del servicio, similar a los evaluado por la Fiscalía el año 2019.

Ashtari & Hoe, 2022. Killer Deals? The Impact of Hospital Mergers on Clinical Quality