Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

volver

En los abusos de posición dominante se puede distinguir entre los abusos explotativos y los abusos exclusorios.

Respecto de las conductas exclusorias, la doctrina se ha concentrado en dos tipos de conductas (Salop 2017, 371; TDLC Sentencia 178/2021, C.103): (i) la fijación de precios predatorios, y (ii) acciones tendientes a dificultar el funcionamiento y operación de los rivales por la vía de aumentarles los costos (“raising rival’s costs” o “RRC”), (lo cual algunos denominan como “predación no basada en precios”) (Scott, 1996, 291)).

Mediante una táctica de RRC un competidor hace que aumenten los costos de sus rivales y, consecuentemente, fuerza a estos a subir sus precios, lo que redunda en que sean menos atractivas las ofertas con las que debe competir (Scott, 1996, 192). Esto se hace generalmente por la vía de cortar a los competidores el acceso a insumos críticos o consumidores (por ejemplo, una empresa zapatera podría comprar todas las suelas disponibles, dejando a su competidor sin poder producir) (Salop, 2017, 376). Uno de los rasgos principales de este tipo de conducta, que lo distingue de los precios predatorios, es que puede ser exitosa sin por ello expulsar a los competidores del mercado (aunque subir mucho los costos de un competidor eventualmente puede llevar a ello). Como dice Hovenkamp:

“El verdadero valor de las teorías de RRC [está] en mostrar que ciertas prácticas que tradicionalmente han sido objeto de escrutinio antimonopolio pueden ser anticompetitivas, incluso si no implican, necesariamente, la destrucción de los rivales” (2008. 117).

Así, aquí el foco está en la magnitud del cierre de mercado y en sus efectos sobre los consumidores, antes que en si una empresa está fijando precios por debajo de su costo (Salop, 2017, 371). En este glosario, buscamos explicar dicha figura en mayor profundidad.

Para analizar la figura de raising rivals costs’ se debe entender que, por regla general, la producción de una empresa disminuye cuando aumentan sus costos marginales. Así, si una empresa aumenta los costos de sus rivales, habrá menos bienes y servicios ofertados por estos últimos, consecuentemente, la curva de oferta agregada del mercado se contraerá y, finalmente, subirá el precio (Scott, 1996, 292). Esto le dará tres opciones a quien comete la conducta anticompetitiva:

Respecto del desarrollo del modelo, fue central la contribución que hicieron Salop y Scheffman (1983). No obstante, para efectos de facilitar su explicación, nos basaremos en una exposición simplificada del modelo de Salop y Scheffman que fue realizada por Mzoughi y Grolleau (2016) (el resto de esta sección se basa en su trabajo; otra explicación se encuentra en Nocera y Peralta (2024, 4-8)).

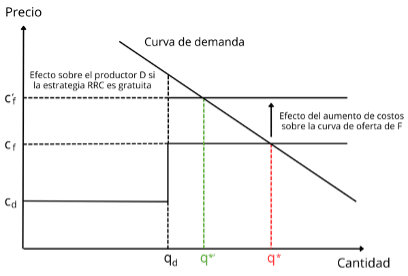

Consideremos la siguiente estructura de mercado: existe una empresa dominante (o grupo de empresas), denotada como D, y un grupo de rivales marginales, denotados como F, que compiten perfectamente entre sí y no tienen poder de mercado (y entonces fijan su precio igualándolo al costo marginal). Al mismo tiempo, existe una oferta perfectamente elástica para D. El costo marginal (y promedio) para la empresa dominante C_{d} es menor que el costo marginal de las empresas marginales, pero esta empresa no puede producir más allá de una cantidad dada, Q_{d}. Además, supongamos que los costos marginales (y promedio) para el grupo de empresas competitivas marginales, denotados como C_f, son constantes, pero sin ninguna restricción de producción. El precio y la cantidad de equilibrio, denotados respectivamente como C_f y q^{*}, se presentan en la Fig. 1.

Figura 1: subiendo los costos de una franja competitiva

Fuente: traducción de gráfico presente en Mzoughi y Grolleau (2016)

Como se ve en el gráfico, en esta situación el precio de equilibrio es igual al costo marginal que enfrenta la “franja” competidora (pues las empresas de la franja compiten perfectamente entre sí, y en situaciones de competencia perfecta el precio es igual al costo marginal). Por eso, en dicho equilibrio, como la empresa dominante tiene menores costes, se considera “infra marginal”: cobra el mismo precio que las empresas de la franja, pero, como tiene menores costos, consigue mayores beneficios (denominadas rentas infra marginales).

Ahora supongamos que la empresa dominante es capaz de aumentar los costos en los que incurren los rivales marginales. Para hacer aquello, la firma dominante puede incurrir en prácticas donde seleccionan una variable adicional a la que las firmas de la franja competitiva deben reaccionar. En este sentido, el “seleccionar una variable adicional” puede consistir en agotar el mercado de insumos productivos, desarrollar cuellos de botella verticales, crear guerras de publicidad o innovación, entre otras opciones.

Si la empresa dominante aumenta los costos de sus rivales, el precio de equilibrio aumentará proporcionalmente al incremento del costo marginal de la franja de competidores. En el gráfico, quedará en C^{'}_{f}. Asumiendo que solo subieron los costos de las empresas en la franja, aumentará el precio y, correlativamente, no subieron los precios de la empresa dominante, esta podrá aumentar sus rentas infra marginales, pues habrá un mayor margen entre el precio y su costo marginal. A su vez, la oferta de los competidores en la franja disminuirá.

Dicho aquello, la estrategia de RRC también puede aumentar los costos de la empresa dominante (de hecho, generalmente ocurre así), así que no es obvio que la estrategia le sea rentable (en teoría, podrían aumentar sus costos de manera mucho más estrepitosa). Para analizar si vale la pena para un competidor ejecutar una práctica de RRC se deben considerar las ganancias netas derivadas de la conducta. El cambio en las ganancias netas de D se puede escribir como:

\Delta \pi_{d}^{n} = (\Delta c_{f} - \Delta c_{d}) q_{d}

Aquí la primera variable es el cambio en los beneficios netos, y la fórmula indica que el beneficio de la empresa dominante aumenta si el cambio en los costos marginales de los rivales marginales es mayor (\Delta C_{f}) que el cambio en los propios costos de la empresa dominante (\Delta C_{d}). Así, las ganancias aumentan si \Delta C_{f} es mayor que \Delta C_{d}. Así, una condición suficiente para una estrategia de RRC rentable es que aumente el costo marginal de los competidores marginales relativamente más de lo que lo hace para la empresa dominante.

Existe cierta “ambigüedad” sobre los efectos de esta práctica, dado que podría: incrementar o reducir los precios, incrementar o reducir el bienestar total, e incluso incrementar o reducir los beneficios de las firmas de la franja -las “víctimas”. En tal medida, igual que todo otro tipo de abuso de posición dominante, la licitud de esta tiene que ser evaluada bajo la regla de la razón, es decir, se deben sopesar sus efectos pro y anticompetitivos para determinar si se debe sancionar o no.

Si bien en el modelo recién visto dicha ambigüedad no es clara, sí lo es cuando ampliamos el modelo para considerar situaciones más complejas, como la interacción de la elasticidad de la demanda. Al respecto, la respuesta del mercado no siempre es predecible. Por ejemplo, si la demanda de los productos del rival se vuelve más elástica (es decir, los consumidores son más sensibles a los cambios de precio), la empresa dominante podría enfrentar una demanda que también se vuelve más elástica. Esto puede forzar a la empresa dominante a reducir sus precios para mantener su participación de mercado, lo que podría disminuir sus beneficios. En este sentido, este escenario también podría implicar cambios positivos en el bienestar del consumidor, en la medida que se desplazan a una empresa más eficiente (la cual cobra precios aún más bajos).

A su vez, los daños que sufren las empresas de la franja en términos de cierre de insumos críticos o de clientes no son siempre irremontables (Salop, 2017, 378): a) en el caso de cierre de insumos, es posible que puedan sustituirlos por insumos alternativos que resulten rentables; b) en el caso de cierre de clientes, es posible que cuenten con un número suficiente de clientes o distribuidores alternativos para seguir siendo una fuerte restricción competitiva.

Por otro lado, es importante notar que es distinto que una empresa dominante aumente los costos de sus rivales (y los suyos) a que una empresa haga más eficiente sus procesos (por ejemplo, a través de innovación) de tal manera de reducir sus costos relativos a los de los competidores: eso sería competencia y no una estrategia de RRC, lo cual es deseable para la eficiencia y competencia de los mercados.

En este sentido, una limitación respecto al análisis de las conductas relacionadas al RRC es que no provee una guía práctica para distinguir dichas prácticas de instancias de “competencia en el mérito”. Se debe recordar que una estrategia de RRC puede subir los costos de la misma firma dominante, por lo tanto, las empresas que enfrentan acusaciones de estas prácticas pueden esgrimir defensas relacionadas con eficiencia o innovación.

Ahora, ¿por qué una empresa preferiría realizar una conducta de RRC y no una estrategia de precios predatorios? A diferencia de la fijación de precios predatorios, el RRC es una estrategia racional y plausible.

Como bien se sabe, la fijación de precios predatorios consiste en una estrategia en que: a) un predador vende su producto a pérdida para expulsar a sus rivales del mercado, acción tras la cual b) aumenta los precios para recuperar sus pérdidas y obtener beneficios de monopolio. Para tener éxito en esta conducta, se deben cumplir ciertas exigentes condiciones:

Debido al rigor de estas condiciones, es probable que la fijación de precios predatorios sea poco común. El RRC, por otro lado, es una táctica más plausible y atractiva. Primero, no implica que el predador sufra pérdidas significativas a corto plazo. La táctica puede infligir pérdidas al predador que probablemente sean pequeñas en comparación con los costos que la víctima debe enfrentar (Scott, 1996, 292-293). Segundo, a diferencia de los precios predatorios, una conducta exitosa de RRC no requiere la salida de los competidores, ni siquiera la reducción permanente de su capacidad de producción. Si se elevan los costos marginales de los competidores establecidos, estos tendrán el incentivo de aumentar sus precios y reducir su producción, incluso si siguen siendo viables (Salop, 2017, 377).

Para cerrar, cabe hacer dos acotaciones. Primero, un RRC no será plausible si la entrada al mercado es fácil. Si el aumento de los precios provoca la entrada de nuevas empresas, el predador no obtendrá beneficios de monopolio a largo plazo. Segundo, un intento de aumentar los costos de la empresa dominante no influye en el precio de equilibrio, aunque puede influir en el beneficio de D. En otras palabras, no hay un efecto estratégico porque la situación de F no se ve afectada (estos términos siguen siendo los del gráfico antes presentado).

Hay distintos mecanismos para implementar una estrategia de RRC. En este caso, nos concentraremos en dos a través del análisis de jurisprudencia: las exclusividades y los descuentos por fidelidad.

Este caso involucró a Servicios de Correspondencia Envía Limitada (Envía), una empresa chilena de distribución de Correspondencia y Correos de Chile (Correos), una empresa autónoma perteneciente a la Administración del Estado de Chile y designada por este como el prestador del Servicio Postal Universal (responsable de hacer que el sistema postal chileno opere en todo el país).

Envía demandó a Correos de Chile ante el Tribunal de Defensa de la Libre Competencia (TDLC) por (i) abuso de posición dominante y (ii) competencia desleal. Este glosario se concentra en el abuso.

Envía acusó que Correos ofrecía descuentos de alta magnitud respecto de los precios de lista que publica para el segmento empresas, que operarían como “descuentos exclusorios”. Vale la pena aclarar que, en su política de precios general, Correos publica las tarifas que ofrece al segmento empresas, que contempla descuentos por volumen de carácter marginal. Sin embargo, al menos en sus relaciones contractuales de este caso, Correos aplicó ofertas de descuentos retroactivos (que proporcionan descuentos a todas las unidades enviadas una vez cumplida cierta meta), distintos de los publicados.

Envía agregó que estos descuentos se aplicarían al segmento corporativo, y se refirió a tres casos. En dos casos, los clientes habrían terminado una relación contractual previa con Envía, cambiándose a Correos. En el tercer caso, el cliente habría convocado a una licitación por dos servicios y, aunque en principio le habrían adjudicado ambos servicios a Envía, finalmente sólo se contrató el segundo servicio con ella. Según Envía, sin esos contratos, sus costos subían, alejándose de la escala mínima eficiente.

En su sentencia, el TDLC partió por constatar que Correos tenía una posición dominante (C°91 y C°93). Al analizar la conducta impugnada, el Tribunal señaló que, en principio, los descuentos no presentarán problemas si se basan en ahorro de costos para quien oferta (C. 110), o en eficiencias (C. 133). Empero, enfatizó que era sensible a si los descuentos eran realizados para, por la vía de levantar clientes, “excluir competidores en mercados en que las economías de escala son importantes para alcanzar un nivel eficiente de producción” (C. 113).

Sobre los descuentos ofrecidos, el TDLC concluyó que estos serían anticompetitivos bajo las siguientes condiciones (C. 120): (i) la firma dominante que los aplica puede discriminar precios entre sus clientes; (ii) existen economías de escala o una escala mínima eficiente de producción para hacer viable la operación en el mercado; (iii) la firma dominante tiene ventajas que le aseguran una porción no contestable de la demanda, sea porque existen costos de cambio o porque la empresa es un socio comercial inevitable; (iv) la demanda no se encuentra en expansión.

Por estas consideraciones, el TDLC acogió la acusación de Envía. En respuesta, se presentó un recurso de reclamación por Correos. La Corte Suprema, en su sentencia, primero, al analizar el elemento estructural, descartó la conclusión del TDLC de que Correos ostentaba posición dominante. Ante todo, se concentró en que los factores a partir de los cuales se construía la posición dominante de Correos no se podían “imputar a Correos” (C. 41) (se han dirigido críticas a este raciocinio (Peralta & Nocera, 2024)).

Respecto del elemento conductual, la Corte Suprema concluyó que no se configuró un efecto exclusorio por las siguientes razones. Primero, porque no se acreditó que los descuentos obligaran a fidelizarse con Correos (había cláusulas de término anticipado sin expresión de causa). Segundo, porque no se pudo probar que como resultado de estas conductas Envía haya operado bajo la escala mínima eficiente (C. 44). Tercero, porque no se produjo la exclusión real de Envía del mercado relevante, pues siguió prestando servicios a algunas corporaciones (C. 44). Cuarto, pues “los valores a cobrar, son resultado de negociaciones particulares o licitaciones se promueven por los usuarios” (C. 44).

Ante dichas consideraciones, la Corte determinó acoger el recurso de reclamación interpuesto por Correos y dejó sin efecto la condena del TDLC.

Otra forma de ejecutar una estrategia de RRC es mediante contratos de exclusividad. Una instancia de esto ocurrió en el caso Lorain Journal Co. v. United States (1951), el cual ha sido denominado por Salop (2017, 377) como una instancia de un “RRC desnudo que carece de cualquier beneficio en términos de eficiencia”.

The Lorain Journal Company, la demandada, era una empresa dedicada a la impresión y difusión de un periódico. La demandada tenía un monopolio en la difusión masiva de noticias y publicidad, tanto de carácter local como nacional, en la ciudad de Lorain (Ohio), llegando dicho periódico al 99% de las familias de la ciudad.

En 1948 la Federal Communications Commission otorgó una licencia a Elyria-Lorain Broadcasting Co. para operar una estación de radio, WEOL, en el área de Elyria, Oberlin y Lorain (todas en Ohio). Ante dicho suceso muchos de los anunciantes locales de la demandada querían utilizar también WEOL.

Frente a dicha amenaza a sus ingresos, la demandada desarrolló un plan para eliminar la competencia: se negó a aceptar anuncios locales de cualquier anunciante del condado de Lorain que se anunciara o pareciera estar a punto de anunciarse en WEOL. Para ejecutar este esquema la demandada: a) monitoreaba los programas de WEOL para determinar la identidad de los anunciantes locales de la emisora en Lorain y b) le rescindía los contratos a quienes utilizaban WEOL para transmitir anuncios y solo les permitía renovarlos tras dejar de anunciarse a través de WEOL. Como resultado, muchos comerciantes dejaron de anunciarse o abandonaron sus planes de hacerlo en WEOL.

Ante aquello, el tribunal distrital que conoció del caso determinó que «teniendo el plan y el deseo de perjudicar a la emisora de radio, la demandada no pudo encontrar un dispositivo más eficaz y directo para impedir las operaciones y restringir el comercio de WEOL que cortar su torrente sanguíneo: los ingresos publicitarios de los que depende su vida». Por lo tanto, el tribunal distrital determinó que existía una violación de la Sección 2 de la Sherman Act y prohibió a la demandada continuar con su programa de negarse a tratar con anunciantes que se publicitaban en WEOL y de exigir a los anunciantes que lo hicieran únicamente en el periódico.

Ante dicho fallo, la demandada apeló ante la Corte Suprema. Al respecto, partiendo de que la demandada gozó de un monopolio casi completo en Lorain desde 1933 hasta 1948 y tenía una cobertura del 99% de las familias de Lorain, la Corte Suprema señaló que el periódico de la demandada era un medio de publicidad indispensable para muchas empresas de Lorain. Ante eso, y el hecho de que “la conducta equivalía a un intento por parte de la editorial de destruir a WEOL y, al mismo tiempo, de recuperar el monopolio sustancial que la editorial ostentaba antes de 1948”, decidió respaldar el fallo del tribunal distrital.

Hovenkamp, Herbert (2007). “The Harvard and Chicago Schools and the Dominant Firm”, en Robert Pitofsky (ed.), How the Chicago School Overshot the Mark: The Effect of Conservative Economic Analysis on U.S. Antitrust (New York, Oxford Academic) https://doi.org/10.1093/acprof:oso/9780195372823.003.0009

Mzoughi N., Grolleau, G. (2016). Raising rivals’ costs. Encyclopedia of Law and Economics, Chapter 403-1, Editions Springer.

Nocera, B., Peralta, I., (2024). Reflexiones sobre raising rivals’ costs y descuentos, a propósito del caso Envía c. Correos.

Salop, S.C. y Scheffman, D.T. (1983). “Raising Rivals’ Costs”, American Economic Review, pp. 267-271.

Salop. S. C. (2017) The Raising Rivals’ Cost Foreclosure Paradigm, Conditional The Raising Rivals’ Cost Foreclosure Paradigm, Conditional Pricing Practices, and the Flawed Incremental Price Cost Test. Antitrust Law Journal. 81.

Scott, Paul (1996). Raising rivals’ costs and exclusive dealing. Canterbury Law Review, V. 6. N°2.

Sentencias:

Corte Suprema. Sentencia de 24 de mayo de 2024, Rol N°95.523-2021, recaída en recurso de reclamación contra Sentencia N°178/2021.

Lorain Journal Co. v. United States, 342 U.S. 143 (1951)

Tribunal de Defensa de la Libre Competencia. Sentencia N°178-2021, dictada en “Demanda de Servicios de Correspondencia Envía Limitada contra Empresa de Correos de Chile y otro”.