Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

BANRED y COONECTA son plataformas que permiten transacciones interbancarias de cajeros automáticos (ATM). BANRED agrupa a los principales bancos del país, permitiendo que los tarjetahabientes utilicen tanto los ATMs de sus propios bancos como los que forman parte de BANRED; COONECTA hace lo propio con las principales cooperativas de Ecuador. A estas dos redes se suma la red del Banco del Austro, que tiene un convenio con BANRED para integrar su red de ATMs.

BANRED y RTC (el propietario de COONECTA) tienen un convenio de conexión entre redes. De esta forma, los tarjetahabientes de las instituciones financieras pertenecientes a COONECTA podían realizar transacciones en los cajeros de BANRED y viceversa. Este contrato de conexión entre redes caducó en 2019 y, en el proceso de renegociación, BANRED propuso condiciones que RTC consideró abusivas. Con eso, interpuso una denuncia por abuso de poder de mercado ante la Superintendencia de Control del Poder de Mercado (SCPM).

La SCPM utilizó la propuesta contractual de BANRED, y la relación establecida entre BANRED y Banco del Austro, para analizar si es que existió abuso de poder de mercado. La propuesta de BANRED a RTC no terminó implementándose, pero constituye el elemento fundamental del análisis de las conductas.

De otro lado, como parte de la investigación, la SCPM descubrió que las tarifas cobradas por BANRED a RTC y Banco del Austro eran sustancialmente distintas. Por ello, encontró una discriminación anticompetitiva que perjudica a RTC.

Este caso es relevante porque explica la forma en que la agencia ecuatoriana analiza un abuso de poder de mercado. Como se verá, los puntos más importantes tratan sobre el daño potencial y sobre el efecto que las conductas deben tener en el mercado para sancionarse.

El mercado de servicio de red transaccional por medio de cajeros automáticos es definido como una plataforma multilateral, combinando a las instituciones financieras emisoras con las adquirentes, con las redes interbancarias en medio.

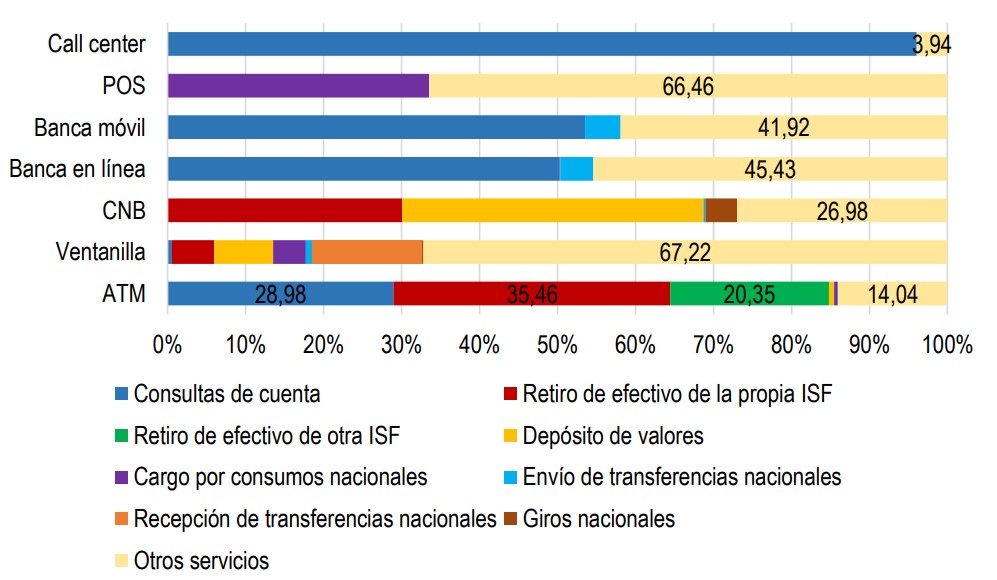

Durante el procedimiento ante la SCPM, BANRED propuso que existe sustituibilidad, de cara a los consumidores finales, entre los diferentes tipos de transacciones interbancarias, tales como ventanillas, corresponsales no bancarios, banca en línea, aplicaciones móviles y puntos de venta. La SCPM descartó este argumento porque no considera la sustitución para ambos lados del mercado.

De cualquier manera, la SCPM analizó los servicios que permiten operaciones interbancarias, identificando características diferenciadoras dependiendo de los canales y reafirmando la conclusión de que otras formas de transacciones interbancarias no pueden sustituir adecuadamente a los ATMs o, consecuentemente, a las plataformas de redes interbancarias:

Fuente: Superintendencia de Control del Poder de Mercado, expediente SCPM-CRPI-001-2022 de 11 de mayo de 2022

De otro lado, el análisis de la SCPM también excluyó de la definición del mercado a:

Con esto, adoptando una definición del mercado más restrictiva que la propuesta por BANRED, la SCPM fijó el mercado relevante en el servicio de la de red interbancaria de cajeros automáticos, a nivel nacional, entre el 11 de julio de 2019 hasta el 19 de febrero de 2020. Los tres operadores activos en este mercado son BANRED, RTC-COONECTA y Banco del Austro.

Una nota peculiar en el análisis es que la SCPM afirmó que la resolución 011 de la Junta de Regulación (de septiembre de 2016), no es aplicable para casos de mercados de dos lados, porque no ofrece herramientas metodológicas suficientes para abordar sus particularidades.

La SCPM argumentó que BANRED es dominante fundándose, principalmente, en su cuota de mercado alta y estable. En el periodo de análisis la diferencia de cuota entre BANRED y su inmediato perseguidor es de más de 80 puntos porcentuales y recibe más del 65% de los ingresos que se generan en el mercado. De otro lado, indicó que este es un mercado altamente concentrado, con un HHI de más de 7.000 puntos entre los años 2017 y 2020.

Después, la autoridad señaló que este es un mercado con altas barreras de entrada que permite que BANRED exhiba una conducta dominante y actúe de forma independiente de sus competidores y otros operadores del mercado (la legislación ecuatoriana todavía define dominancia a partir de la capacidad de actuación independiente y no como la posibilidad de subir precios a niveles supra competitivos de manera rentable). Las barreras identificadas son de dos tipos. Primero, una de naturaleza legal, relacionada a la dificultad de calificarse como una red interbancaria y, una segunda, vinculada al hecho que los accionistas de BANRED son los principales bancos del país que, a su vez, hace que sus miembros cuenten con la red de ATMS más amplia.

Estos hallazgos no son intrascendentes, sino que, como veremos, forman el punto central de la teoría de daño que se imputó a BANRED. La SCPM consideró que, como existe un mercado altamente concentrado con barreras de entrada, las conductas de BANRED pueden fácilmente debilitar la estructura competitiva y merecen sanción.

El primer hallazgo de la autoridad ecuatoriana se construyó sobre una teoría de daño peculiar. Sobre la prohibición general del artículo 9 de la Ley Orgánica de Regulación y Control del Poder de Mercado (LORCPM), la SCPM dice que cualquier acto atípico que potencialmente afecte la expansión de los competidores, que no sea el resultado de la propia competitividad o eficiencia, merece sanción.

De esta forma, argumentó que el abuso se construye de la siguiente manera:

Esta teoría se enmarca en una acusación atípica, no en un caso de facilidades esenciales o en uno de estrechamiento de márgenes. Sin el marco conceptual de las formas de abusos típicos, resulta complejo extraer una lección futura sobre la valoración de abusos de poder de mercado en Ecuador.

Si tomamos la lógica de la SCPM entendemos que la prohibición radica en haber ofertado precios sustancialmente más altos que los previamente negociados, sin que esos nuevos precios puedan justificarse a través de un ejercicio contable de costos. Esa subida sustancial de precios afecta al competidor de BANRED y, consecuentemente, a la competencia. Así, siguiendo a la SCPM, ineludiblemente debe ser multada.

Intentaremos plantear algunas interrogantes que esta decisión deja abiertas.

Primero, la SCPM ha considerado que una oferta como parte de una negociación, incluso una que no llegó a puerto, tiene la aptitud suficiente para considerarse una conducta anticompetitiva. Es decir, la SCPM ha ampliado de manera importante lo que se entiende por una conducta, explicando que son sancionables incluso las tratativas previas que no llegaron a materializarse.

Segundo, la SCPM considera que la potencialidad puede ser meramente hipotética e ignorar los desarrollos del mercado. El análisis de efectos potenciales, que es transversal al derecho de competencia, es, generalmente, prospectivo. El estudio retrospectivo de efectos potenciales supone discutir la aptitud de una conducta a la luz de hechos consumados que pueden iluminar si tal potencia en realidad existía. La SCPM considera que los desarrollos del mercado pueden ser ignorados en un análisis de la potencialidad retrospectiva.

Esto es lo que efectivamente hizo la SCPM. La agencia dejó de lado los hechos de que BANRED y RTC continuaron interconectados a lo largo de la investigación (en ciertos momentos gracias a medidas preventivas otorgadas por la SCPM, pero en otros por la voluntad comercial de las partes), que las ofertas que se consideraron abusivas nunca llegaron a materializarse, y que se celebró un contrato de renovación en términos distintos a los de la oferta abusiva. El análisis considera únicamente la potencialidad retrospectiva hipotética, no la realmente ocurrida.

Tercero, la SCPM no explica cómo debe medirse el impacto que sufre un competidor para distinguir uno normal bajo condiciones de libre competencia de uno anticompetitivo. La SCPM sugiere que subir el precio genera un inconveniente, y ese inconveniente es suficiente para imponer una sanción. Sin embargo, no se analiza si la subida del precio podía ser asumida por RTC-COONECTA o, de forma general, si genera un obstáculo material para RTC-COONECTA; tampoco hay un análisis de la forma o la relevancia de ese impacto. La decisión sugiere que el hecho que RTC-COONECTA pague más por el mismo servicio es sancionable.

Cuarto, la SCPM afirma que la única forma en que el régimen podría encontrar tolerable la subida de precios (los efectos anticompetitivos que la SCPM dice que se expresan en el impacto al competidor) es si BANRED justificaba contablemente esa subida. Como BANRED no logró acreditar que su nuevo precio era un reflejo de sus costos, entonces se consideró que la subida es anticompetitiva.

Esto deja un amplio grado de incertidumbre en la valoración futura de un caso similar. Sabemos que los operadores dominantes tienden a fijar precios en equilibrios supra competitivos pero que no se sancionan per se. Sabemos también que las firmas dominantes encuentran un límite superior en los precios excesivos o injustos. De otro lado, tampoco pueden cobrar precios por debajo de sus costos. Por supuesto, cada una de estas conductas típicas está sujeta a pruebas de verificación específicas que, mal o bien, aportan un grado de previsibilidad al análisis.

En medio de estos dos extremos -precios por encima de los costos pero por debajo del umbral de explotación injusta- queda un océano de dudas. ¿Lo reprochable es la subida del precio que no podía justificarse contablemente, o el hecho que esa subida suponía un impacto apreciable en la capacidad de expansión de RTC-COONECTA? Si es el primer caso, ¿entonces los dominantes están sujetos a una suerte de estabilización contable de precios cuando tratan con sus competidores? Si se trata de la segunda, ¿cuál es el umbral de apreciabilidad y manifestación del efecto? Es decir, ¿se debe probar que la subida era muy grande y con eso se acredita el impacto a la competencia o, de otro lado, no es tan importante el monto de la subida del precio sino el impacto que esa subida causa en la capacidad de RTC-COONECTA de competir? ¿Cualquier merma en la capacidad de RTC-COONECTA de competir era suficiente para encontrar la propuesta ilegal? ¿Qué sucedía en este caso si es que el precio no variaba, sino que se proponía desde el inicio en el monto que la SCPM considera condenable? ¿Si es que BANRED obtiene eficiencias que le permiten bajar sus precios, sería abusivo que en su renegociación con RTC no le traslade esas ganancias y le ofrezca un precio menor?

Si bien quedan muchas preguntas abiertas, las más imporntates son, primero, cuál es el límite que los dominantes deben observar en los precios que ofertan, por fuera de aquellos explotativos o predatorios, cuando tratan con un competidor. Y, todavía más importante, por fuera de los extremos de los abusos típicos (explotación y predación), ¿cómo se separa un precio competitivo de uno ilegal; cuál es la expresión tolerable del deseo de maximizar retornos? ¿Hasta dónde llega la responsabilidad especial de un dominante?

Debemos recordar la importancia del mecanismo de precios para la libre competencia; los precios son el sistema nervioso central del mercado. Una aproximación contable a esa determinación puede interferir con las señales de mercado, con la libertad de las compañías y resultar en la sanción de conductas socialmente deseables.

Esto también tiene consecuencias profundas en la definición de lo que constituye un efecto anticompetitivo. Es evidente que la decisión no configura el daño a partir de los perjuicios reales o potenciales de los consumidores, pero tampoco lo hace (al menos no de forma explícita) con relación al impacto en los competidores. La SCPM argumentó que el precio limita la capacidad de competir de RTC-COONECTA, pero no elabora sobre la magnitud de esa limitación o cómo, a la luz de la dinámica regular del mercado, esa limitación es suficiente para sancionarse. La SCPM haría bien en distinguir, en sus siguientes casos, cuándo estamos frente a competencia sobre los méritos y cuándo estamos frente a competencia ilegal. Esto nos lleva al último punto.

Como vimos, BANRED tiene contratos de interconexión con RTC-COONECTA y Banco del Austro. La relación con Banco del Austro data del año 2007 mientras que la relación contractual mantenida entre BANRED y RTC data del año 2014.

La SCPM consideró que ambas subredes, a ojos de BANRED, son equivalentes: “Las prestaciones equivalentes de los operadores económicos RTC y BANCO DEL AUSTRO están sostenidas en tres pilares, la formalidad legal de la existencia de dichos operadores económicos, la calidad de subredes que ostentan en su relación contractual con BANRED y la misma operatividad y funcionalidad de los servicios prestados por BANRED hacia las dos subredes”.

Pese a estar en circunstancias iguales, dice la SCPM, la oferta de BANRED a RTC era más alta que la del Banco del Austro, e incluía condiciones de pago más onerosas, como pagos al momento de suscripción del nuevo contrato, montos de membresías anuales y diferencias entre la aplicación de tablas por costos de procesamiento transaccional.

Para la SCPM, este trato distinto ante dos competidores/clientes en circunstancias iguales es anticompetitivo. Sin embargo, el estándar de la discriminación no es claro. Por un lado, la SCPM afirmó que “un operador económico con poder de mercado no puede discriminar injustificadamente entre sus usuarios, si éstos otorgan prestaciones equivalentes y son considerados como iguales para el dominante”. Pero, por otro, dice que, en este caso, las diferencias son tan importantes que pueden llevar a la disminución de la participación de RTC en el mercado, “pudiendo incluso resultar en la salida del mercado de este operador”.

No es claro si es que la SCPM considera que la sola discriminación injustificada es ilegal, considerando que siempre que un dominante no pueda acreditarla como expresión de su mérito competitivo se entiende que pone al discriminado en situación de desventaja, o, por el contrario, si la discriminación debe ser de magnitud suficiente para materializar un cierre anticompetitivo. Si se trata del primer caso, estaríamos incorporando al régimen ecuatoriano una prohibición absoluta de discriminación que es excesivamente estricta. Si se trata del segundo, parece que el estándar se ha cifrado en el cierre o expulsión del mercado, pero sin explicar cómo se alcanzó ese umbral.

Además del estándar de discriminación, es importante comentar dos puntos adicionales. Primero, no se sabe cómo la SCPM valorará una justificación otorgada por un dominante y si la ausencia de la justificación es suficiente para una sanción, o si es que la justificación es parte del ejercicio de la valoración de las circunstancias ex ante, en cuyo caso la SCPM tiene que demostrar los efectos anticompetitivos ex post de la conducta. En otras palabras, no es claro si la ausencia de una justificación es suficiente para considerar que la conducta es ilegal (lo que significaría invertir la carga de la prueba); o por el contrario, si la ausencia de justificación igual deja sobre la agencia la carga probar el efecto dañino en la competencia.

Segundo, tampoco queda claro el mecanismo de la consideración del daño potencial y si, tal como en el primer hallazgo, la SCPM considera que puede realizar un análisis retrospectivo sin tomar en cuenta las circunstancias verificables de mercado.

Por último, notamos la insistencia de la SCPM en la estructura del mercado, señalando repetidamente la cuota del infractor y las barreras, como un elemento central de su argumentación. Parece que la agencia justifica sus conclusiones en la aptitud de un dominante de afectar el mercado, sin distinguir explícitamente la argumentación de la apreciabilidad con el efecto específico o el estándar de prueba a acreditar.

Este caso supone un nuevo rumbo en el análisis de conductas abusivas en Ecuador. Los siguientes casos serán igual de importantes para comprender cómo termina de formarse la identidad de la LORCPM.

La multa es de USD 80.312,45, además de obligar a BANRED a adoptar un programa de cumplimiento de competencia, que debe tener como base las guías emitidas por la SCPM.

En una siguiente nota elaboraremos sobre la resolución de la apelación de este caso. La resolución de apelación todavía no está en firme y puede ser objeto de recursos ante los tribunales ordinarios.

Nota: Ni el autor ni las instituciones en las que trabaja participaron como abogados, consultores o informantes en el caso. Sin embargo, el despacho Pérez Bustamante & Ponce, donde trabaja el autor, ha asesorado a ciertos accionistas de BANRED.

Esta declaración se hace en aras de la transparencia.

Resolución N°011 de la Junta de Regulación del Poder de Mercado.