Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

volver

Todas las empresas, independiente de su tamaño, incurren en costos al fabricar sus bienes y ofrecer sus servicios. Los costos constituyen un parámetro fundamental para el proceso de maximización de beneficios de la firma, constituyendo un elemento central en la toma de decisiones sobre producción y precios. Por ello, su comprensión es fundamental para el funcionamiento de una empresa (Mankiw, 2012). Medir correctamente los costos permite entender qué variables utilizan los economistas para analizar el funcionamiento de las empresas y cómo se relacionan entre sí.

Sin embargo, la forma en que los costos se definen y analizan varía dependiendo del enfoque utilizado: contable o económico. Ambos consideran los costos de la empresa, pero con perspectivas distintas: mientras la contabilidad se enfoca en el registro financiero, la economía se centra en las decisiones empresariales y el uso eficiente de los recursos.

A primera vista, podría pensarse que los costos se limitan simplemente al dinero pagado por los insumos o servicios utilizados en la producción. No obstante, en economía el concepto de costo es más amplio, incorporando también el costo de oportunidad, es decir, el valor de la mejor alternativa a la que se renuncia al tomar una decisión. De esta forma, el costo contable incluye los gastos reales y la depreciación del capital, mientras que el costo económico considera además el costo de oportunidad asociado al uso de los recursos (Pindyck & Rubinfeld, 2009).

El costo de oportunidad representa el valor de la mejor alternativa que se deja de lado al tomar una decisión. Este puede adoptar dos formas: (i) directo, cuando implica un desembolso de dinero, por ejemplo, pagar un arriendo; e (ii) indirecto, cuando no hay desembolso, pero sí se renuncia a un beneficio, por ejemplo, usar un local propio en lugar de arrendarlo. Dicho de otra manera, tomar una acción A significa renunciar a la acción B. El costo de hacer A incluye entonces el beneficio que se habría obtenido con B (Core, 2023).

Es por esto que, el costo económico abarca tanto costos explícitos como costos implícitos, mientras que el costo contable considera únicamente los explícitos, es decir, aquellos que implican un desembolso monetario directo (Pindyck & Rubinfeld, 2009).

Por ejemplo, supongamos que a una persona la invitan a dos conciertos el mismo día: el concierto A, que cuesta 25 dólares y el concierto B que es gratuito. Para un contador, el costo de ir al concierto A sería simplemente el dinero pagado por la entrada: 25 dólares. Mientras que, para un economista, el costo total del concierto A incluiría el dinero pagado por la entrada, más lo que dejas de disfrutar al no asistir al concierto gratuito. Por lo tanto, el costo económico es igual a = $25 (Costo directo) + valor del disfrute perdido (costo indirecto). Este ejemplo muestra que el costo económico es más amplio que el contable, al considerar lo que se sacrifica en términos de alternativas no elegidas.

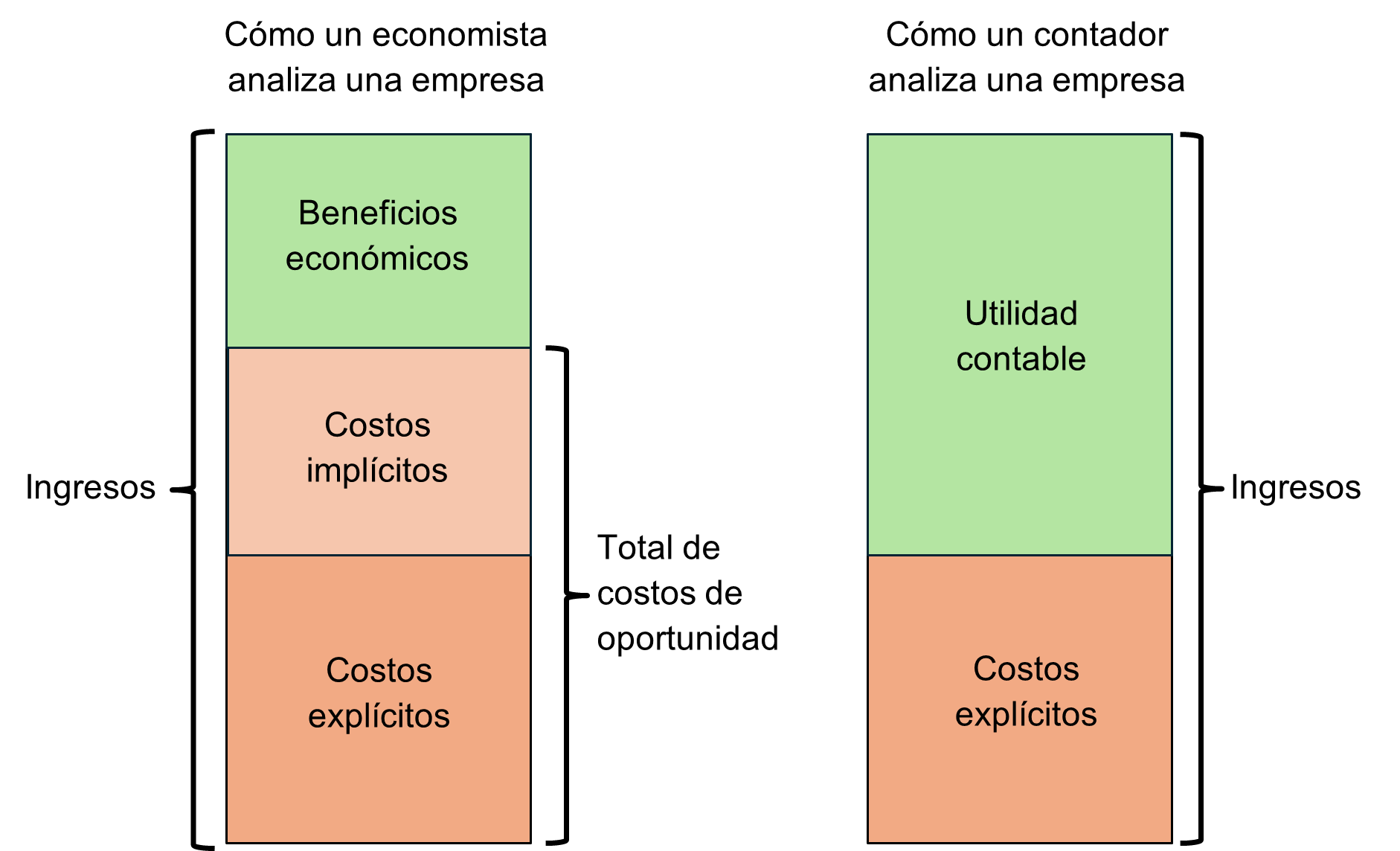

En la Figura 1 se muestra de manera gráfica cómo se distribuyen los costos desde el punto de vista económico y contable, teniendo que el punto de vista económico considera los costos implícitos, explícitos y el beneficio económico.

Figura 1: Cómo un economista y un contador analizan una empresa

Fuente: Elaboración propia en base a Mankiw 2012.

Además de los costos de oportunidad, existe otro tipo de costos importantes para el análisis económico, a saber, los costos hundidos o irrecuperables: estos son aquellos costos que no pueden recuperarse una vez efectuados. En economía, estos costos no deben influir en las decisiones futuras, ya que pertenecen al pasado. Las decisiones racionales deben basarse en los beneficios y costos futuros, no en los gastos ya realizados (Core, 2023).

Los costos hundidos están relacionados con el costo de oportunidad, en tanto ambos surgen del uso alternativo de los recursos, pero no deben confundirse. El costo de oportunidad se refiere al valor de la mejor alternativa que se sacrifica al tomar una decisión, es decir, implica una comparación entre opciones futuras posibles. En cambio, el costo hundido corresponde a un gasto que ya ocurrió y es irreversible, por lo que no tiene una alternativa vigente. Así, mientras el costo de oportunidad orienta la toma de decisiones futuras al evaluar beneficios potenciales, el costo hundido representa un costo pasado que no debe considerarse al decidir entre opciones presentes o futuras.

Los costos pueden clasificarse de distintas maneras, según su comportamiento y la facilidad con la que pueden modificarse. A continuación, se revisarán las siguientes clasificaciones de costos: (2.1.) fijos y variables, (2.2.) marginal, y (2.3.) medio.

En esta línea, tenemos dos tipos de costos principales: los costos fijos y los costos variables.

Los costos fijos (CF) corresponden a los costos que no varían con la cantidad producida. Se pagan incluso si la producción es cero. Un ejemplo es el canon de arriendo mensual fijo de un edificio para operar una fábrica, que deberá ser pagado por el arrendatario sin importar cuántas unidades produzca. Por otro lado, también existen los costos variables (CV), que corresponden a los costos que cambian según el nivel de producción. Un ejemplo son las materias primas o insumos para los productos. La suma de ambos costos (CS y CF) determina el costo total (CT) de la empresa:

CT = CF + CV

Un costo es fijo o variable dependiendo de la dimensión temporal sobre la cual se analice a la empresa. En el corto plazo algunos factores de producción, como la maquinaria o la infraestructura son fijos, es decir, la empresa no puede modificarlos (es decir, tendrá limitaciones para ajustar sus costos al nivel de producción que necesite).

En cambio, en el largo plazo, todos los factores son variables. En efecto, en el largo plazo, la empresa puede modificar su capacidad instalada, el tamaño de sus plantas o el número de trabajadores para ajustarlo al nivel de producción que necesite. Esto le otorga mayor flexibilidad para ajustar su estructura de costos y alcanzar una producción más eficiente.

De este modo, la definición de corto y largo plazo no se refiere necesariamente a periodos de tiempo específicos, sino a la posibilidad de ajustar los factores de producción. En el corto plazo, el número de empresas y la capacidad productiva son fijos. Mientras que, en el largo plazo, ambas pueden variar en función de las decisiones y de la entrada o salida de firmas del mercado.

El costo marginal (CMg) se define como el aumento en el costo total que se produce al incrementar la producción en una unidad adicional. En términos formales, mide cuánto varía el costo total cuando la empresa decide producir una unidad más de su bien o servicio (Mankiw, 2012).

Este concepto es esencial para comprender cómo las empresas toman decisiones sobre niveles óptimos de producción. En general, una empresa continuará aumentando su producción mientras el ingreso marginal —el ingreso adicional por vender una unidad más— sea mayor o igual al costo marginal. Cuando el costo marginal comienza a superar al ingreso marginal, producir más dejará de ser rentable.

En un mercado en competencia perfecta, el precio siempre será igual al costo marginal, ya que las empresas entrarán al mercado hasta que los beneficios lleguen a cero. Pero esto no ocurre frecuentemente en la realidad, de hecho, los mercados comúnmente operan con un precio más alto al costo marginal producción. Esto suele ocurrir en mercados con competencia imperfecta, como los oligopolios o monopolios, donde las empresas poseen cierto poder de mercado y enfrentan poca o ninguna competencia directa.

Por ejemplo, en industrias como la automotriz o la de cereales para el desayuno, las empresas diferencian sus productos a través del diseño, la marca o la publicidad, lo que les permite cobrar precios superiores al costo marginal. En estos casos, aunque la empresa obtiene beneficios, el mercado no alcanza una asignación eficiente de recursos, ya que existen consumidores que estarían dispuestos a pagar más que el costo de producir una unidad adicional, pero no tanto como el precio establecido. Esto genera una pérdida de eficiencia o excedente social no aprovechado (para mayor profundidad ver glosario CeCo: “Discriminación de Precios”), lo que explica por qué las políticas de competencia buscan promover mercados más competitivos y evitar abusos de poder de mercado.

Ahora bien, otra razón importante por la que el precio puede ubicarse por encima del costo marginal y que no obedece a una falta de competencia, se relaciona con la existencia de economías de escala. Cuando una empresa se beneficia de costos medios decrecientes —debido a altos costos fijos o a descuentos por compras de insumos a gran escala—, el costo medio (promedio por unidad producida) será mayor que el costo marginal. En estos casos, la curva de costo medio tiene pendiente negativa, lo que significa que producir más reduce el costo promedio por unidad. Sin embargo, si la empresa fijará precios igual al costo marginal, no podría cubrir sus costos fijos y terminaría incurriendo en pérdidas. Por eso, debe fijar precios al menos iguales al costo medio. (para mayor profundidad ver glosario CeCo: “Economías de Escala”)

Este fenómeno se observa con frecuencia en los servicios públicos (public utilities), como el suministro de agua potable, electricidad o gas. Estas industrias presentan altos costos fijos —por ejemplo, construir y mantener redes de distribución— que no dependen directamente de la cantidad demandada. Así, sus costos medios disminuyen a medida que aumenta la escala de producción, fenómeno conocido como rendimientos crecientes a escala. Cuando una sola empresa puede abastecer a todo el mercado a un costo medio menor que el que lograrían varias empresas, se dice que el sector constituye un monopolio natural (Core, 2023).

Otro ejemplo ilustrativo es el de una productora cinematográfica. Este tipo de empresa incurre en altos costos iniciales (costos fijos) asociados al pago de actores, técnicos, derechos del guion y publicidad. Sin embargo, una vez completada la película, el costo de producir copias adicionales —ya sea en formato físico o digital— es muy bajo (ocurre lo mismo con la industria del software y activos tecnológicos). En consecuencia, el costo marginal de la empresa es considerablemente inferior a su costo medio. Si el precio de venta se fijará al nivel del costo marginal, la empresa no podría recuperar su inversión inicial y quebraría. Por ello, el precio debe situarse por encima del costo marginal para asegurar la viabilidad económica de la empresa.

El costo medio refleja el costo promedio de producción por unidad. Anteriormente se mostró que los costos se podían dividir entre costos fijos, costos variables y costos totales, por lo que cada uno tendrá su propio costo medio, siendo el costo fijo Medio (CFMe), costo variable medio (CVMe), y el costo total medio (CTMe), respectivamente. Por el lado del costo fijo medio, este corresponde al costo fijo total dividido entre la cantidad producida:

CFMe = CF/QUna característica del costo fijo medio es que tiene una relación negativa con la escala de la producción, es decir, el costo fijo medio disminuye a medida que aumenta la cantidad producida. Por ejemplo, una empresa que fabrica cuadernos incurre en un costo fijo total de $1.000. Si produce 100 unidades, el costo fijo medio es de $10 por cuaderno. Esto significa que, en promedio, cada cuaderno “absorbe” $10 de los costos fijos de la empresa. Si la producción aumenta a 200 cuadernos, el costo fijo medio se reducirá a $5, ya que el costo fijo se reparte entre un mayor número de unidades.

Respecto al costo variable medio se calcula dividiendo el costo variable total (CV) entre la cantidad producida (Q) (Pindyck & Rubinfeld, 2009):

CVMe = CV/QA diferencia del costo fijo medio (que disminuye a medida que aumenta la producción), el costo variable medio depende directamente de la eficiencia del proceso productivo y del uso de los insumos. Si la empresa logra economías de escala, por ejemplo, mediante una mejor organización del trabajo, o logra descuentos de sus proveedores por compras al por mayor, el costo variable medio tenderá a disminuir. Sin embargo, si la producción se expande más allá de su capacidad óptima y comienzan a aparecer rendimientos decrecientes —como el desgaste de las máquinas o el aumento del costo de los insumos—, el costo variable medio puede aumentar. En consecuencia, el comportamiento del costo medio refleja el equilibrio entre la eficiencia productiva y las limitaciones tecnológicas o de recursos de la empresa.

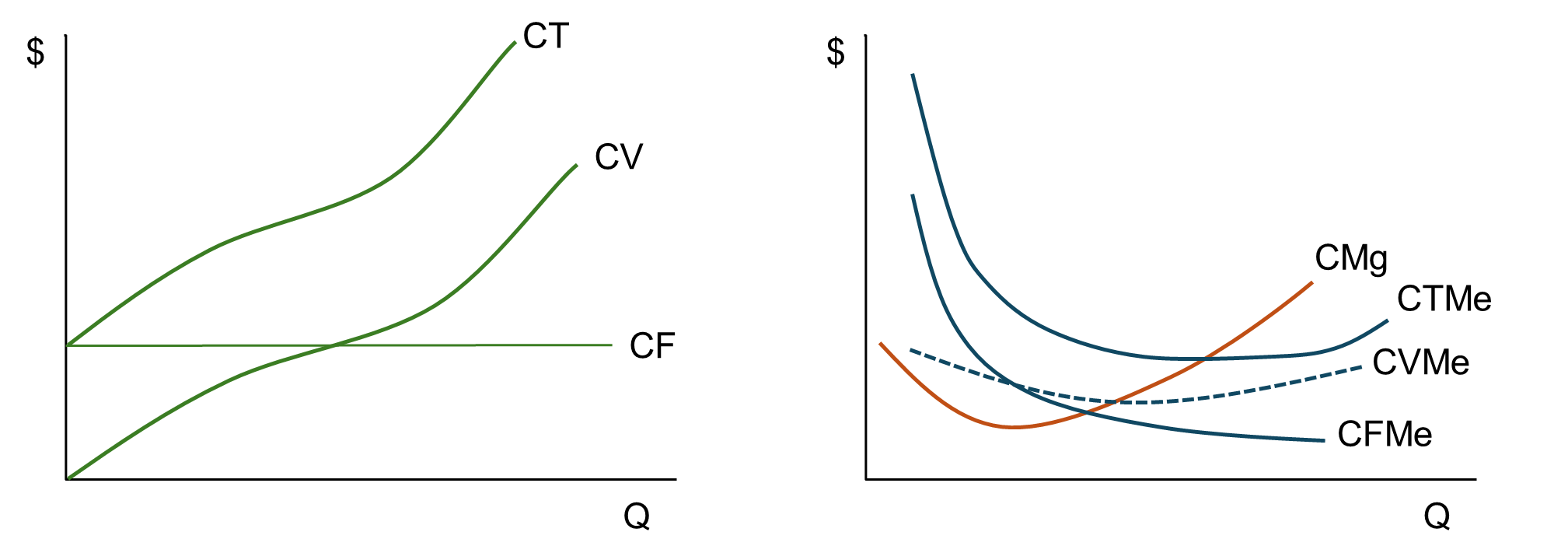

Por su parte, el costo total medio (CTMe) o simplemente Costo Medio (CMe) se obtiene dividiendo el costo total (CT) entre la cantidad de unidades producidas (Q) (Mankiw, 2012). El CTMe también representa la suma del costo fijo medio y el costo variable medio y, por lo tanto, representa el costo promedio de producción por unidad. La Figura 2 resume el comportamiento de los costos total, variable y fijo con sus respectivos costos medios.

CTMe = CT/Q = (CF + CV)/Q = CFMe + CVMe

Figura 2: Costos total, variable y fijo con sus respectivos costos medios

Fuente: Elaboración propia

El costo medio es un indicador importante para las empresas, ya que permite evaluar su eficiencia productiva: si el costo total medio disminuye al aumentar la producción, la empresa está experimentando economías de escala; en cambio, si aumenta a medida que aumenta la producción, enfrenta deseconomías de escala.

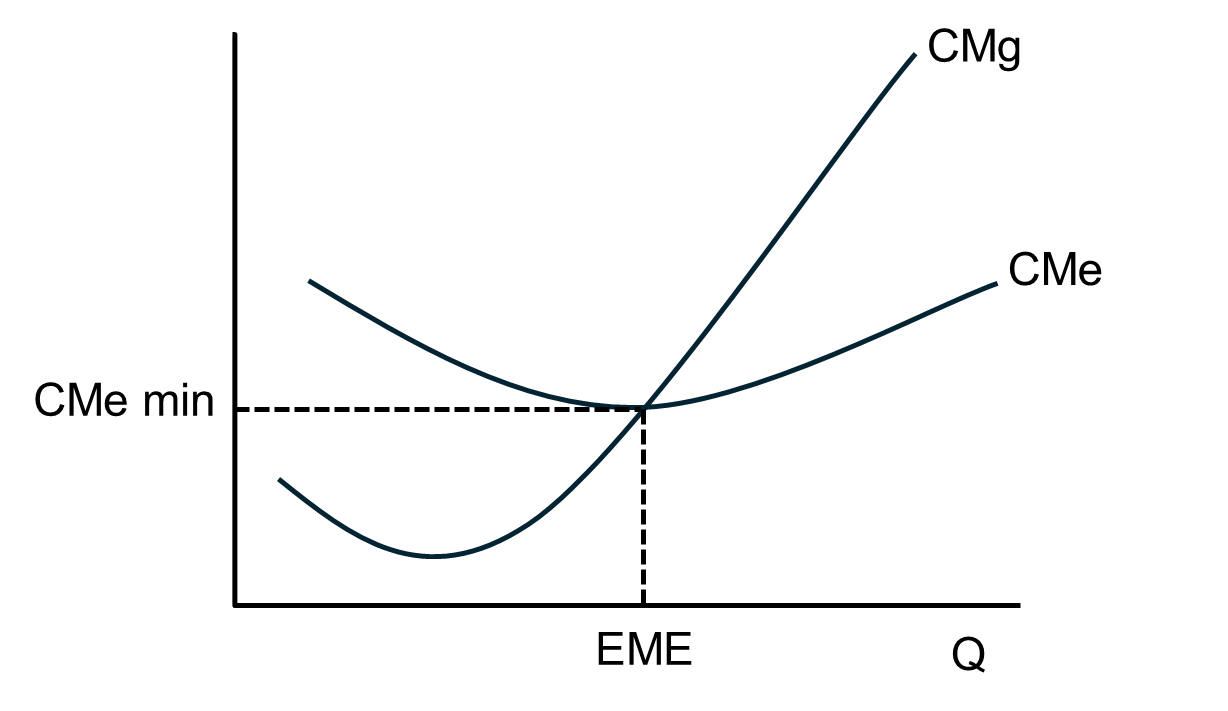

El costo marginal y el costo medio están estrechamente relacionados. Cuando la curva de costo marginal está por debajo de la curva de costo medio, esta última tiene pendiente negativa, es decir, a medida que va aumentando la producción, va disminuyendo el costo medio, en este caso la empresa está experimentando economías de escala. En cambio, cuando la curva de costo marginal está por encima del costo medio, está tiene pendiente positiva, es decir, a medida que va aumentando la producción aumenta el costo medio, en este caso la empresa enfrenta deseconomías de escala. La relación anterior deriva en que el punto de intersección de ambas curvas corresponde al punto mínimo del costo medio, y es aquí donde la empresa alcanza su mayor eficiencia productiva. En efecto, en este punto de intersección se encuentra la Escala Mínima Eficiente (EME) de la empresa. La Figura 3 muestra la relación descrita entre ambas curvas.

Figura 3: Relación entre costo medio y costo marginal

Fuente: Elaboración propia

La Escala Mínima Eficiente (EME) corresponde a la cantidad de producción en la que el costo medio alcanza su valor mínimo. A partir de ese punto, la empresa produce con el menor costo posible por unidad. Si la EME es alta en relación con la demanda del mercado, este tenderá a concentrarse, ya que solo unas pocas firmas podrán operar eficientemente, dando lugar a estructuras de monopolio natural. Finalmente, la curva de costo marginal por encima del costo variable medio constituye la curva de oferta de la empresa en competencia perfecta, ya que muestra las cantidades que la firma está dispuesta a producir para cada nivel de precio.

En el ámbito de la libre competencia, los costos constituyen una herramienta esencial para evaluar el comportamiento de las empresas y determinar la existencia de prácticas anticompetitivas. El análisis de estructuras de costos permite distinguir entre estrategias legítimas de eficiencia y conductas destinadas a restringir la competencia, como la fijación de precios predatorios o el estrangulamiento de márgenes (ambos tipos de abuso de posición dominante). En lo que respecta a los precios predatorios, la comparación entre los costos medios, marginales y evitables es clave para identificar si una empresa está operando por debajo de niveles sostenibles con el fin de desplazar rivales o impedir su entrada al mercado.

Asimismo, los costos hundidos cumplen un rol clave no solo en la regulación económica, sino también en el análisis de competencia, al determinar las barreras de entrada y la capacidad de las nuevas empresas para disputar el mercado (McAfee, Mialon & Williams, 2004). En la evaluación de conductas predatorias, por ejemplo, se analiza si los precios se ubican por debajo del costo variable medio o del costo medio evitable, lo que indicaría una estrategia destinada a excluir competidores (Joskow & Klevorick, 1979; Comisión Europea, 2009) (para mayor profundidad ver glosario CeCo: “Precios Predatorios”).

Los diferentes tipos de costos constituyen la base de la tarificación y la regulación económica, pues permiten definir los parámetros de eficiencia y sostenibilidad. Mientras el costo total unitario y el costo medio establecen el precio mínimo necesario para la viabilidad de la empresa (como ocurre en la cost-of-service regulation), el costo marginal representa la referencia para alcanzar la eficiencia productiva óptima. En los monopolios naturales con elevados costos fijos, surge el dilema de fijar un precio igual al costo marginal (P = CMg), lo que maximiza la eficiencia, pero puede generar pérdidas para la firma, o fija un precio igual al costo medio (P = CMe), lo que es menos eficiente, pero asegura la sostenibilidad de la empresa si incluir un instrumento adicional.

Es precisamente esa pregunta lo que genera las tarificaciones de “primer mejor” o “segundo mejor”. El primer mejor (first-best) corresponde a la situación ideal en que se fija el precio igual al costo marginal, logrando una eficiencia asignativa plena: los bienes o servicios se producen hasta el punto en que el valor que los consumidores otorgan a la última unidad es igual al costo de producirla. Este esquema maximiza el excedente total (la suma del excedente del consumidor y del productor) y elimina cualquier pérdida irrecuperable de eficiencia (deadweight loss). Sin embargo, cuando los costos fijos son altos, los ingresos derivados de precios a costo marginal no alcanzan a cubrirlos y esta política tarifaria no resulta viable, por lo que se debe asegurar a la empresa subsidios o transferencias que cubran dichas perdidas con el fin del que sea sostenible a largo plazo.

En cambio, la tarificación a través del segundo mejor (second-best) o tarificación de Ramsey-Boiteux, surge precisamente para enfrentar esa limitación. Bajo este enfoque, se determinan precios que maximizan el bienestar social sujeto a la restricción de que la empresa cubra sus costos totales. En este contexto, se aplican precios diferenciados según la elasticidad de la demanda: los bienes o servicios con demanda menos sensible al precio soportan una mayor proporción de los costos fijos, mientras que los más elásticos se benefician de precios más bajos. De esta manera, se preserva la eficiencia relativa y se asegura la viabilidad económica de la empresa regulada (para mayor profundidad ver glosario CeCo: “Fijación de Precios”).

En la práctica los reguladores emplean modelos de tarificación basada en costos, como la cost-of-service regulation, que permite a las empresas recuperar sus costos totales más una rentabilidad razonable (Joskow, 2007). Sin embargo, cuando los costos fijos son altos y los costos marginales bajos —como ocurre en los servicios públicos de electricidad, agua o transporte—, fijar precios iguales al costo marginal puede provocar pérdidas. Por ello, se recurre a esquemas tarifarios que buscan mantener el equilibrio entre eficiencia económica y sostenibilidad financiera, asegurando que las empresas puedan operar de manera viable sin comprometer el acceso ni la cobertura de los servicios esenciales.

Por lo tanto, en los modelos regulatorios, el análisis de costos es fundamental para establecer precios y tarifas eficientes, especialmente en sectores donde existen economías de escala o economías de alcance, que pueden generar condiciones de monopolio natural (Ponce & Zipitría, 2020).

El 15 de noviembre de 2021, el Tribunal de Defensa de la Libre Competencia (“TDLC”) falló a favor de empresa Servicios de Correspondencia Envía Limitada en su demanda contra Correos de Chile por abusos exclusorios (a través de la aplicación de descuentos selectivos, con carácter retroactivo, a clientes específicos) y por prácticas de competencia desleal (por interferir ilegítimamente en los negocios de su competidor). Tras un recurso de reclamación interpuesto por Envía, la Corte Suprema revocó la sentencia del TDLC, aduciendo que Correos no tenía una posición dominante, no cometió hechos abusivos, y no realizó un acto de competencia desleal.

El TDLC determinó que para la conducta de descuentos exclusivos no era necesario que los precios finales ofertados por la empresa dominante estuvieran necesariamente por debajo de una medida de costos relevante para que la conducta tuviera potencial anticompetitivo. Se destacó que los descuentos otorgados por Correos no estaban completamente justificados por ahorros de costos, lo cual conecta con la definición de costos económicos (costos explícitos e implícitos) y con la importancia de que las empresas puedan demostrar que una reducción de precio se basa en una reducción de costos (o eficiencia) para evitar que parezca una conducta exclusoria.

Este caso ilustra cómo en el derecho de competencia chileno los costos (por ejemplo, los costos de servir a grandes clientes, los costes específicos de asignación de descuentos, los ahorros que se generan) se vuelven elementos de prueba clave para analizar si una conducta es abusiva o no, es decir, se examina si el trato preferencial tiene respaldo en menores costos (lo que implicaría eficiencia) o si simplemente persigue excluir competidores sin que haya ahorro real de costos.

En junio de 2004, Producción Química y Electrónica Quimel S.A. presentó una demanda contra James Hardie Fibrocementos Ltda por supuestas prácticas predatorias al establecer precios de venta de las planchas lisas de fibrocemento por debajo de sus costos unitarios totales. Si bien el TDLC rechazó la demanda, la Corte Suprema revocó la decisión y condenó a James Hardie Fibrocementos S.A.

El TDLC estimó que la empresa demandada no poseía poder de mercado suficiente como para formarse una expectativa razonable de poder recuperar a futuro las pérdidas de corto plazo asociadas a la presunta fijación de precios predatorio. En cambio, la Corte Suprema sostuvo que no era relevante que la demandada no fuera la empresa dominante en el mercado, puesto que lo determinante era su intención de excluir a sus competidores mediante una política sostenida de ventas bajo costo, la cual le permitió incrementar significativamente su participación de mercado. A su vez, la Comisión Preventiva Central, mediante el Dictamen N° 1.287 (2004), ya había advertido a James Hardie que su política de precios —mantenida durante tres años consecutivos— estaba afectando gravemente a las pequeñas y medianas empresas del sector al impedirles competir en igualdad de condiciones. Pese a dicha advertencia, la empresa continuó con la práctica, desatendiendo el dictamen y asumiendo el riesgo de incurrir en una conducta predatoria sancionada por el DL 211. Este proceso resultó en una condena por parte de la Corte Suprema al pago de una multa de 1.000 UTA (equivalente a USD 650.000 en 2004).

Desde la perspectiva económica, esta conducta se vincula directamente con los costos variables medios (CVMe) y el costo marginal (CMg): vender por debajo de estos niveles implica asumir pérdidas deliberadas en el corto plazo con el fin de excluir competidores del mercado. Este caso refleja el uso explícito del análisis de costos en la jurisprudencia chilena: cuando los precios se sitúan por debajo del costo variable medio, se considera que existe un “sacrificio económico” que no se justificaría, haciendo más probable una sanción por precios predatorios (especialmente si se acredita una finalidad exclusoria). Este principio, ampliamente recogido en la teoría económica y en la regulación comparada (Joskow & Klevorick, 1979; Comisión Europea, 2009), orienta la labor de la Fiscalía Nacional Económica y del TDLC al evaluar casos de predación o abuso de posición dominante.

El 23 de febrero de 2022, la Comisión Nacional de los Mercados y la Competencia (CNMC) sancionó a la Sociedad Estatal Correos y Telégrafos S.A. por abuso de posición dominante al aplicar descuentos de carácter exclusorio en el mercado de servicios postales tradicionales dirigidos a grandes clientes empresariales. La autoridad acreditó que estos descuentos eran condicionales y retroactivos, y estaban asociados a contratos de larga duración con prórrogas automáticas y presentaban faltas de transparencia en su cálculo. En conjunto, estas condiciones configuraban un sistema diseñado para fidelizar a grandes remitentes, como bancos, aseguradoras y empresas de servicios básicos, e impedir el acceso de operadores rivales entre los años 2015 y 2019. Según la CNMC este esquema de descuentos por fidelidad podía generar efectos de exclusión, pues un cliente enfrentaba penalizaciones económicas implícitas si contrataba parte de sus servicios con competidores, desincentivando la multi homologación y reforzando el poder de mercado de Correos (para mayor profundidad ver nota CeCo: “El Caso Correos de España y sus similitudes con la sentencia del TDLC chileno”).

Desde la perspectiva económica, el análisis del caso incorporó la evaluación de eficiencias de costos y estructuras de precios. La CNMC examinó si los descuentos podían justificarse por economías de escala o reducciones efectivas en el costo medio unitario derivadas de servir a grandes clientes. No obstante, concluyó que la magnitud de los descuentos no reflejaba ahorros genuinos de costos, sino un sacrificio económico destinado a preservar la clientela cautiva, lo que hacía la conducta no replicable por competidores con estructuras de costos similares. De esta forma, el caso ilustra cómo, en materia de competencia, los costos medios, marginales y evitables sirven como umbral para distinguir entre reducciones de precios eficientes y estrategias de exclusión anticompetitivas.