Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

En junio, la Dirección General de Competencia de la Unión Europea (DGCOMP) publicó el Reporte Preliminar de su investigación en los mercados del “Internet of Things” (IoT).

La investigación se inició el 6 de julio del 2020, a raíz de la preocupación de la DGCOMP por el rápido crecimiento de esta industria y la presencia de potenciales obstáculos a la competencia.

Se trata de un paso más de la estrategia digital de la DGCOMP, propuesta por su Vice-Presidenta ejecutiva, Margrethe Vestager: “Cuando lanzamos esta investigación, nos preocupaba que pudiera existir el riesgo de que aparecieran `Gatekeepers´ en este sector. Nos preocupaba que pudieran usar su poder para dañar la competencia, en detrimento del desarrollo de empresas y consumidores. Desde los primeros resultados publicados hoy, parece que muchos en el sector comparten nuestras preocupaciones”- aseguró.

El mismo reporte define este sector como el conjunto de productos y servicios que permiten la interacción de los usuarios con los dispositivos conectados, que recogen e intercambian data a través de internet.

Este mercado se subdivide en cuatro sectores:

1.“Voice Assistants”: Piezas de software activadas por voz que pueden realizar una variedad de tareas, actuando como plataforma para aplicaciones y como intermediario del usuario. Los principales proveedores de estos productos son Amazon (“Alexa”), Apple (“Siri”) y Samsung con (“Bixby”).

Los asistentes de voz pueden cumplir una variedad de tareas, como poner música, activar dispositivos inteligentes del hogar, entregar información solicitada, entre otros.

Su característica principal es que para su funcionamiento requieren de la activación por parte del usuario a través de una expresión (como “Hey Siri”) o apretando un botón, seguido de una instrucción. El voice assistant procesa la orden, y una vez que la entiende, selecciona las opciones apropiadas para satisfacer al usuario.

Como veremos, los asistentes de voz juegan un papel cada vez más importante dentro del ecosistema IoT, porque permiten la conexión de todos los dispositivos inteligentes de diversas marcas en un único entorno integrado. Por ejemplo, a través de Alexa, se puede activar el sistema de seguridad de una casa, apagar las luces y poner música en un parlante inteligente (en la medida en que estos dispositivos lo incorporen).

2. Dispositivos inteligentes para el hogar: Incluye electrodomésticos, productos de entretenimiento y de seguridad. Por ejemplo, refrigeradores, microondas, Smart TVs, cámaras de vigilancia, entre otros.

Para utilizarlos, usualmente se exige al usuario registrarse en una aplicación, que generalmente es compatible con varios sistemas operativos, de forma que el consumidor pueda acceder a ella vía App Store, Google Play o navegador web.

La mayoría de estos dispositivos se puede controlar a través de una interfaz propia del mismo proveedor. Sin embargo, casi todos los smart home devices permiten su control a través de la interfaz de un tercero, que actúa como plataforma y facilita la interoperabilidad entre dispositivos de distintas marcas.

3. “Wearable Devices”: Son dispositivos inalámbricos que se pueden usar y reciben data vía internet, como los relojes inteligentes, audífonos o cascos de realidad virtual. Un análisis de este mercado se realizó recientemente en Europa a propósito de la compra de la empresa de relojes inteligentes Fitbit por parte de Google (Ver nota CeCo aquí).

Estos dispositivos suelen funcionar como interfaz para otros productos inteligentes y usualmente incluyen un voice assistant (como los relojes inteligentes).

Si bien la mayoría de estos productos puede operar de manera independiente, su abanico de funciones se amplía considerablemente al conectarse a un smart phone a través de una aplicación. Ésta suele acceder y almacenar la data histórica registrada por el wearable device.

4. Servicios de “IoT”: servicios a los que los consumidores pueden acceder a través de un dispositivo inteligente, un “voice assistant” u otras interfaces. Por ejemplo, a través de un smartphone o laptop.

En general interactúan con otros dispositivos inteligentes, generalmente a través de Alexa o Google Assistant. Por ejemplo, un servicio de IoT puede programar una rutina diaria, conectando la alarma del celular con las luces de la casa y la máquina para hacer café.

Un gran número de encuestados además indicaron que el principal obstáculo para el desarrollo de nuevos productos y servicios de IoT es la capacidad de competir eficazmente con los principales actores del sector, a saber, Google, Amazon y Apple.

En su investigación, la Comisión envió cuestionarios a más de 200 empresas del sector a lo largo de Europa, Asia y Estados Unidos. A través de ellos, recopiló información sobre las características del mercado, su déficit en materia de competencia y las principales preocupaciones a corto y mediano plazo.

La mayoría de las empresas revelaron dificultades en la competencia con las empresas dominantes que han desarrollado ecosistemas integrales (Samsung, Apple y Amazon). Dentro de sus puntos de preocupación, desatacan los siguientes:

1.- La interoperabilidad.

En el sector “IoT” es fundamental la integración entre los distintos productos. La interoperabilidad se refiere a la capacidad de diferentes servicios digitales para trabajar juntos y comunicarse entre sí. En este mercado, si un producto no logra comunicarse con el resto del ecosistema del usuario, no puede siquiera entrar a competir.

Para lograr tal conectividad, los proveedores de dispositivos inteligentes deben seguir un proceso de integración en base a Interfaces de Programación de Aplicaciones («API»), que son desarrolladas por una de las partes y permiten el intercambio de datos y funcionalidades a través de interfaces de software, o bien, a través de Kits de Desarrollos de Software (“SDK”).

En la práctica, y por regla general, los API o SDK son publicados por las plataformas líderes del mercado, a saber, los asistentes de voz y/o los sistemas operativos de dispositivos inteligentes de Amazon, Apple y Google. Para acceder a su uso, los proveedores deben cumplir sus exigencias y contar con un certificado de aprobación de la respectiva plataforma.

En el contexto de la investigación de la Comisión, la mayoría de los encuestados consideró que tales actores tecnológicos generan cuellos de botella (bottlenecks) en el mercado. Ello, puesto que para lograr la interoperabilidad, los proveedores del sector deben seguir los procesos de certificación y cumplir con los términos y condiciones de estas grandes plataformas, en su mayoría no negociables.

De esta forma, gracias a su fuerte posición en el mercado, los asistentes de voz o sistemas operativos de empresas como Apple y Google pueden incluso limitar la funcionalidad de ciertos dispositivos inteligentes privilegiando los productos de su propiedad.

En otras palabras, las grandes plataformas digitales privilegian la interoperabilidad vertical, por sobre la horizontal. La primera refiere a la capacidad de los servicios digitales de incorporar datos de un proveedor aguas arriba. Esto permite a los usuarios elegir una combinación de diferentes productos y servicios digitales, en lugar de verse obligados a seleccionar un único proveedor de servicios. Por otro lado, la interoperabilidad horizontal se refiere a la capacidad de los servicios digitales para comunicarse con servicios rivales.

Según ha indicado la OCDE, uno de los problemas de competencia tras el fenómeno de la interoperabilidad surge justamente cuando las plataformas digitales dominantes limitan la interoperabilidad con los servicios de otras empresas, logrando que el poder de mercado en un mercado se traspase o apalanque otros mercados (al respecto, ver nota CeCo “OCDE: Portabilidad, Interoperabilidad y Competencia en Plataformas Digitales”).

2.- La posición de poder de los “voice assistants”

Como señalamos, los sistemas operativos y “voice assistants” funcionan como intermediarios entre el usuario y los productos o servicios inteligentes. Según indica el reporte de la autoridad europea, este rol puede resultar problemático para los pequeños competidores por distintas razones.

En primer lugar, los pequeños oferentes temen perder su visibilidad como marca y su relación personal con el usuario. Como los proveedores están obligados a funcionar a través de los voice assistants para funcionar de manera integrada con otros productos, pierden la relación directa con el consumidor.

En segundo lugar, esta dinámica permite a las plataformas acumular gran cantidad de data en su interacción directa con los usuarios y controlar su uso y acceso. Las conclusiones preliminares de la investigación sectorial indican que los principales proveedores de asistentes de voz imponen condiciones estándar que limitan el acceso de la data que acumulan a terceros competidores, reservándose al mismo tiempo amplias posibilidades de acceso y uso de ella.

El acceso exclusivo a estos datos por las grandes plataformas les otorga una ventaja comparativa en el perfeccionamiento de sus propios productos, pero además, podría ser muy valiosa para el desarrollo de publicidad digital dentro del ecosistema de IoT, ventaja que incluso podría extenderse a mercados adyacentes. Para saber más sobre los riesgos competitivos en la publicidad digital, ver investigación CeCo.

Asimismo, el informe preliminar revela la existencia de prácticas de pre instalación o instalación por default, a través de las cuales las empresas dueñas de los asistentes de voz privilegian los productos de su propiedad, en perjuicio de los pequeños competidores.

Por último, las empresas encuestadas también manifestaron preocupación por las exigencias de las grandes empresas del uso exclusivo de sus asistentes de voz o software en sus dispositivos inteligentes. Esto resulta crucial, considerando que la mayoría de los dispositivos inteligentes tienen un único asistente de voz incorporado, lo que podría plantear problemas de competencia si se logra impedir que otros asistentes de voz de la competencia se incorporen simultáneamente a los dispositivos.

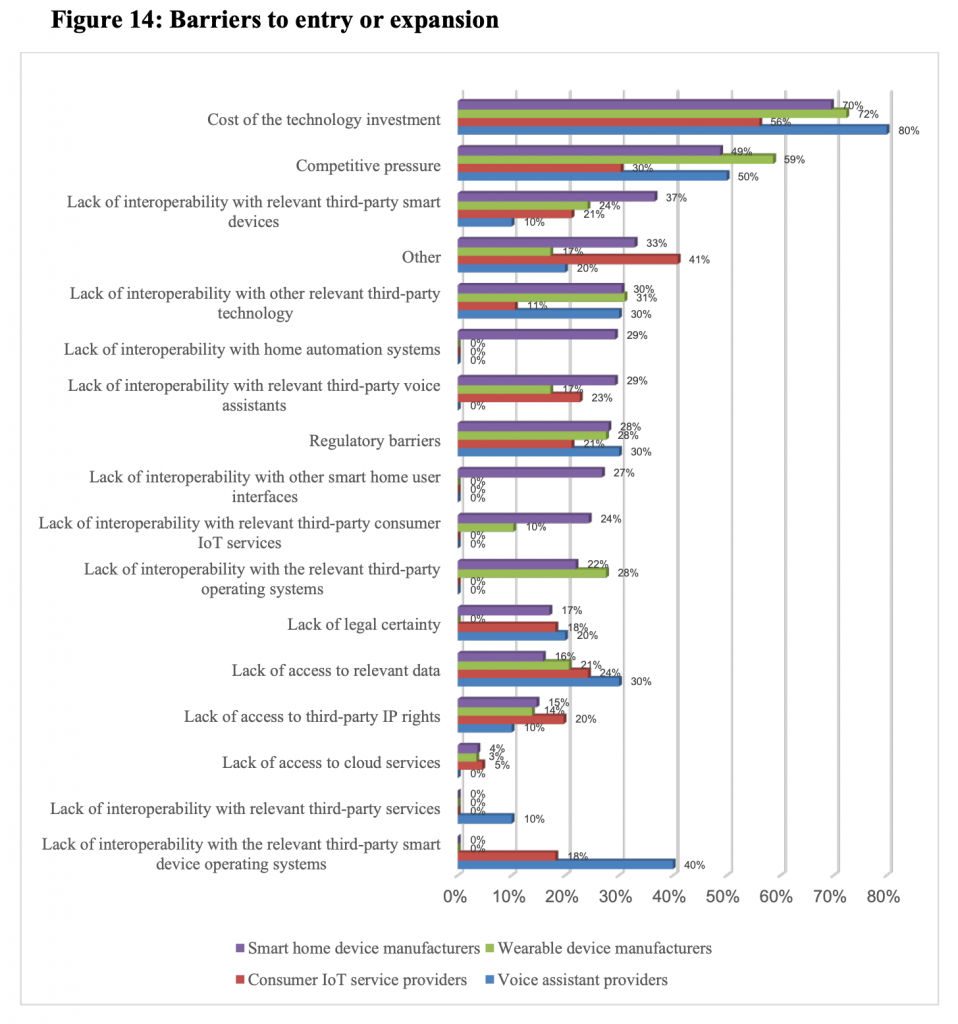

3.- Barreras de entrada del sector

Un gran número de encuestados además indicaron que el principal obstáculo para el desarrollo de nuevos productos y servicios de IoT es la capacidad de competir eficazmente con los principales actores del sector, a saber, Google, Amazon y Apple.

Estos actores integrados verticalmente han construido sus propios ecosistemas dentro y más allá del sector de IoT al combinar sus propios productos y servicios de terceros e integrarlos en una oferta con una gran cantidad de usuarios.

Al respecto, el informe concluye que la existencia de pocos actores del mercado combinada con los altos costos de la inversión en tecnología sugiere que existen importantes barreras de entrada en los diferentes segmentos del mercado (Smart home devices, wearable devices, asistentes de voz y servicios). Esto es especialmente cierto para los asistentes de voz, puesto que el costo de su desarrollo es casi prohibitivamente alto.

Fuente: informe preliminar de la Comisión Europea sobre IoT

Los resultados de este reporte, así como la información que se obtenga de la consulta pública y de futuras investigaciones, guiarán el actuar de la Comisión en este mercado. El reporte final se espera para la primera mitad del 2022.

Preliminary Report – Sector Inquiry Into Consumer Internet Of Things – Comision Europea.