Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El 3 julio de este año, el Tribunal de Defensa de la Libre Competencia (TDLC) resolvió una consulta presentada por Socofar sobre una posible discriminación de precios en la comercialización de productos farmacéuticos (ver resumen de la resolución aquí).

El objeto de la consulta era determinar si los precios cobrados por los laboratorios a los distintos actores del mercado de distribución mayorista de medicamentos (p. ej., droguerías) eran discriminatorios y, en su caso, establecer las condiciones que estos deben cumplir para conformarse a las normas del DL 211.

Si bien el TDLC descartó que existan conductas constitutivas de un abuso de posición dominante, sí pudo constatar que existían diferencias de precios que no obedecían a una racionalidad económica, y clarificó algunos métodos para abordar este problema, ejerciendo un rol de promoción de la competencia (advocacy).

A continuación, explicamos brevemente la estructura de la industria de los medicamentos, su regulación, y las consideraciones que el TDLC tuvo en cuenta para fallar su decisión.

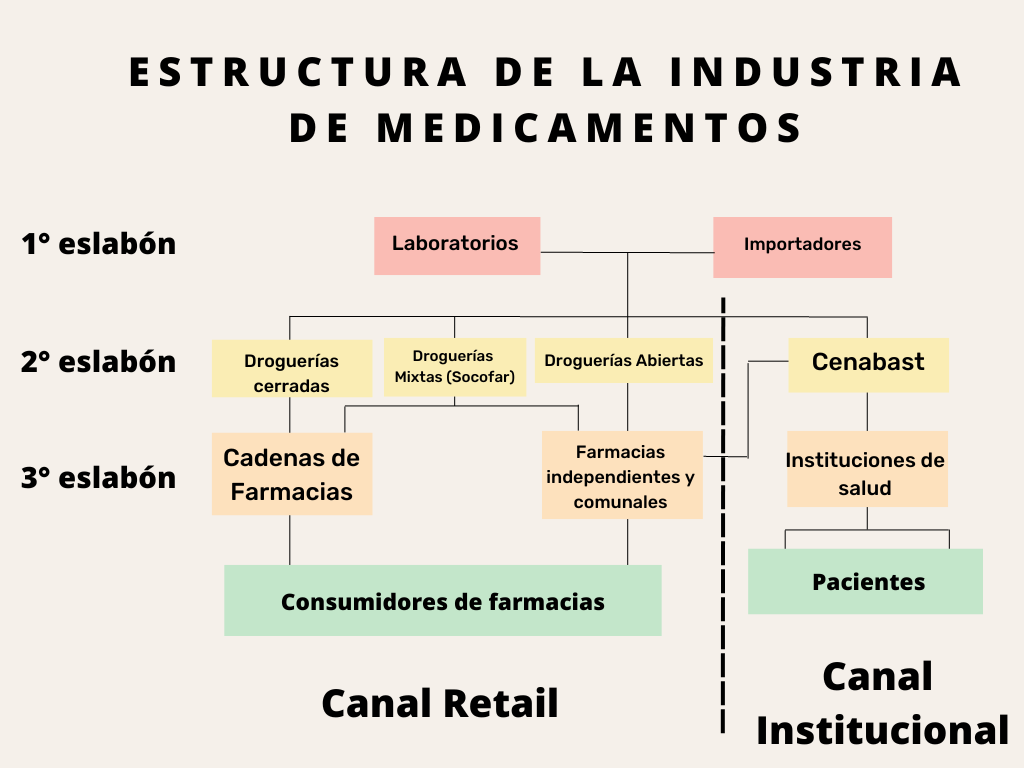

La industria de los medicamentos en Chile está compuesta por tres grandes “eslabones”: (i) producción e importación; (ii) distribución mayorista; y (iii) comercialización o distribución minorista.

En el primero, se encuentran los laboratorios, que son quienes llevan cabo las labores de I+D (investigación y desarrollo), patentamiento y fabricación de los medicamentos que se ofrecen en el mercado. Estos compiten en el mercado de abastecimiento mayorista de medicamentos con otras empresas que importan estos productos directamente desde el extranjero.

En el segundo eslabón, participan las “droguerías”, que abastecen a los distintos actores encargados de la distribución minorista a nivel nacional. En este segmento se distinguen las empresas que abastecen a las farmacias (canal retail), de las que se encargan de abastecer a las instituciones de salud públicas o privadas (canal institucional). Asimismo, en el canal retail, es posible diferenciar entre aquellas empresas que solamente abastecen a determinadas cadenas de farmacias (droguerías “cerradas”), las que atienden a todos los agentes interesados (droguerías “abiertas”), y las que ejercen ambos roles de manera simultánea (droguerías “mixtas”).

Bajo estas clasificaciones, Socofar corresponde a una droguería o distribuidora mayorista de carácter mixto que abastece al canal retail, dado que atiende no solamente la demanda de medicamentos de Cruz Verde (empresa relacionada), sino que también abastece a otras farmacias independientes. Por su parte, la Central de Abastecimiento del Sistema Nacional de Servicios de Salud (“Cenabast”) es una institución pública, encargada de abastecer el canal institucional, sin perjuicio de que -con la entrada en vigencia de la Ley 21.198 en 2020- también pueda atender a algunos de los agentes que participan en el sector retail (ver nota de CeCo: FNE en el Senado: mercado farmacéutico requiere reforma estructural).

En el tercer eslabón, participarían, por una parte, las distintas cadenas de farmacias e instituciones sin fines de lucro encargadas de la distribución minorista de los medicamentos (canal retail) y, por otra, las instituciones de salud públicas y privadas que requieren de dichos medicamentos para el tratamiento de sus pacientes (canal institucional).

A continuación, se muestra una figura que sintetiza la estructura del mercado:

Figura N° 1

Fuente: elaboración propia en base a la información aportada en el proceso

Los dos primeros eslabones de la cadena de producción se encuentran sujetos a normas especiales de publicidad y no discriminación. Específicamente, el artículo 2° de la Ley 20.724 (o “Ley de Fármacos I”) las obliga a publicar los precios de los productos que comercializan, así como los descuentos por volumen que apliquen en sus ventas. Además, establece una prohibición de discriminar en base al tamaño de la empresa que compra los productos.

Iguales obligaciones se encontrarían especificadas (en mayor detalle) en una resolución anterior a la dictación de la Ley de Fármacos I, que fue emitida por la Comisión Resolutiva (antecesora del TDLC), y que fijó Instrucciones de Carácter General (ICG) para los actores de la industria (ver Resolución N° 634/2001 de la Comisión resolutiva).

La consulta buscaba que el TDLC se pronunciara respecto de si las diferencias entre los precios cobrados por los laboratorios a Socofar y a Cenabast, se encontraban conformes a la libre competencia. Esto, considerando que Cenasbat obtenía precios sustancialmente inferiores a los obtenidos por Socofar en la comercialización de los mismos medicamentos.

Asimismo, Socofar solicitó al TDLC disponer las condiciones que los laboratorios debían cumplir en las negociaciones para la provisión de medicamentos (ver nota de CeCo: Consulta de Socofar: Cuestionamientos a laboratorios y Ley Cenabast).

Luego de un par de reveses procesales en la etapa de admisibilidad, el caso fue tramitado mediante el procedimiento de consulta (ver nota de CeCo: Corte Suprema ordena iniciar dos procesos de consulta que el TDLC había declarado inadmisibles). En este procedimiento, entre otros actores, participó las Fiscalía Nacional Económica (FNE) entregando un informe que avalaba, en parte, la hipótesis de Socofar (relativa a la existencia de una discriminación de precios).

Además, en su informe, la FNE propuso medidas concretas para reparar la situación anterior, tales como: (i) permitir que las farmacias liciten la compra de los medicamentos que necesitan para su abastecimiento en el canal retail; (ii) eximir a los laboratorios y demás proveedores de la obligación de vender mediante listas de precios cuando participen en licitaciones convocadas por farmacias, asociaciones de compras y droguerías; y (iii) mantener la obligación de mantener listas de precios para las compras que no se efectúen mediante las ya referidas licitaciones.

Para definir el mercado del producto de los medicamentos, el TDLC se remitió principalmente a los resultados el “Estudio de Mercado sobre Medicamentos”, publicado por la Fiscalía Nacional Económica (FNE) el año 2020 (en adelante “Estudio de la FNE”).

En este, la FNE distingue entre aquellos medicamentos que requieren de una receta médica para su comercialización, y aquellos que pueden ser adquiridos directamente por los consumidores de forma independiente. Además, distingue entre aquellos medicamentos que son “originales”, es decir, que se encuentran protegidos por una patente vigente, de aquellos que son genéricos, encontrándose las patentes originales vencidas (ver Estudio FNE, pp. 31).

Según la FNE, en la práctica, los consumidores presentan dificultades para identificar qué remedios genéricos son “bioequivalentes”, puesto que, a pesar de que dos remedios puedan contener el mismo principio activo (i.e., la molécula o compuesto químico principal del fármaco), otros factores pueden afectar su calificación como tal por el Instituto de Salud Pública (p. ej., sus excipientes o su vía de administración, como si entrega en la forma de masticable o de jarabe) (ver columna de F. Irarrázabal para CeCo: Los Caros Medicamentos de Fantasías).

En este sentido, el TDLC siguió el razonamiento del Estudio de la FNE, para definir el mercado relevante del producto, desde la óptica de la sustituibilidad de los medicamentos desde la perspectiva del consumidor, o de quien tenga la opción de elegirlo.

Así, para los medicamentos que requieren de receta médica, el mercado relevante sería el de cada medicamento clínico específico. Esto pues, respecto este tipo de medicamentos, el consumidor (en este caso el paciente) debe atenerse a lo indicado en la receta, sin poder elegir un producto con otro principio activo, o que tenga otra dosis distinta a la recetada.

Por su parte, en el caso de los medicamentos de venta directa, o cuando el que compra el remedio es el médico directamente, el mercado relevante sería el de cada categoría terapéutica (p. ej., los “analgésicos”).

De esta forma, el TDLC, siguiendo a la FNE, señaló que la mayor parte de las ventas de fármacos corresponden a medicamentos que, aún siendo replicables, tienen un único laboratorio proveedor en el canal retail. Esto significaría que, desde el punto de vista de los consumidores, la concentración en el mercado sería alta.

Por lo anterior, y dado que en el canal retail las farmacias privilegiarían la existencia de variedad de productos por sobre la variable del precio, los laboratorios contarían con poder de mercado en la medida que los consumidores no cuenten con sustitutos (p. ej., “bioequivalentes”), o bien, no dispongan de la información necesaria para distinguir entre productos sustitutos (por asimetrías de información).

Respecto de la discriminación de precios, el TDLC primero se refirió a los requisitos necesarios para que esta conducta sea considerada como un ilícito anticompetitivo, señalando que debe ser: (i) producto de una posición dominante; y (ii) arbitraria, en el sentido de que no encuentre una justificación económica (p. ej. en base a costos).

Respecto de este segundo punto, el TDLC citó un pronunciamiento reciente de la Corte Suprema, de acuerdo al cual se debe determinar si la conducta discriminatoria conduce o no a la exclusión de rivales, o a debilitar la competencia, y si estas consecuencias son negativas para el bienestar económico (Sentencia de la Corte Suprema del 8 de agosto de 2022, en autos rol N° 82.422-2021, C° 19).

En base a lo anterior, el TDLC explicitó aún más los criterios que tendrá en cuenta en el futuro para considerar si acaso una conducta de discriminación de precios será considerada como una “negativa para el bienestar económico”. En este punto, esta resolución representa un verdadero aporte en esta materia.

Así, citando en parte un background paper de la OECD, publicado el año 2016 (que aborda el problema de la discriminación de precios), el TDLC afirmó:

“la discriminación de precios también puede ser negativa, si (a) genera un efecto exclusorio en empresas rivales y con ello un efecto explotativo en los consumidores finales (alza de precios); (b) genera un efecto explotativo en los consumidores finales (alza de precios); (c) en el mercado aguas arriba genera un efecto explotativo (alza de precios) para los distribuidores y con ello genera efectos que distorsionan y dañan a los consumidores finales en el mercado aguas abajo (OECD, ídem). En todos estos casos, lo que determina si la discriminación es aceptable o no, es el efecto en los consumidores y no un análisis en base a si la discriminación es justa o injusta”. (TDLC, Resolución N° 78/2023, Párr. 72, lo resaltado es nuestro).

Sin perjuicio de lo anterior, dado que el TDLC se encontraba resolviendo una consulta y no una demanda o requerimiento, no se pronunció sobre la existencia de un posible ilícito competitivo de discriminación de precios, limitándose a constatar si efectivamente existían discriminaciones en los precios (y evaluar posibles medidas para impedir esto).

Así, al analizar los datos aportados en el procedimiento, el TDLC concluyó que los laboratorios, en general, cobrarían a las cadenas de farmacias precios en promedio sustancialmente más altos que a Cenabast, lo cual no se justificaría por volúmenes de venta, o diferencias en costos.

Lo anterior se explicaría, principalmente, por el hecho de que, en el canal retail, los laboratorios competirían mediante el posicionamiento de su marca, más que por precios, al ser la variedad un importante factor a considerar por las farmacias para vender a consumidores finales. Es esta circunstancia la que les otorgaría poder de mercado a los laboratorios.

En este sentido, para fomentar la competencia entre los laboratorios en la variable precios, el TDLC consideró necesario que las farmacias y droguerías puedan implementar licitaciones para la compra de medicamentos, modificando así las condiciones de comercialización. Esto pues las licitaciones, al permitir realizar compras de grandes volúmenes de productos y a largo plazo, presionarían a los laboratorios a competir entre ellos por la vía de ofrecer descuentos de precios (para así “adjudicarse” el contrato de abastecimiento).

De acuerdo con el TDLC, las normas del artículo 2° de la ley de Fármacos I, y la ICG de la Comisión resolutiva, no serían aplicables a la adquisición de medicamentos mediante licitaciones, no siendo un estorbo para que los mayoristas liciten la compra de medicamentos para abastecer el canal retail.

En su resolución, el TDLC se refirió a una serie de medidas que fueron propuestas por la FNE para mitigar las condiciones que permiten a los laboratorios ejercer poder de mercado.

Una de estas consistiría en obligar a los médicos a recetar medicamentos haciendo referencia a su Denominación Común Internacional, en lugar de a sus marcas comerciales. Esto permitiría contrarrestar una asimetría de información que dificulta que los consumidores puedan elegir entre productos terapéuticamente sustitutos.

Si bien el TDLC descartó la imposición de dicha medida, por considerar que requiere de una reforma legislativa, esta se encontraría, en parte, recogida en un proyecto de ley actualmente en tramitación en el Congreso (ver nota de CeCo: ¿En qué están los principales proyectos de ley relacionados con libre competencia?).

Dicho proyecto (conocido como “Ley de Fármacos II”) se encuentra actualmente en la Comisión Mixta, por haberse rechazado (en el Senado), algunas modificaciones realizadas en la Cámara de Diputados y Diputadas (ver boletín N° 9914-11). Dichas modificaciones involucraban, entre otras cosas: (i) una mayor intervención regulatoria para que laboratorios puedan ofrecer sus productos en el país; (ii) prohibiciones a la publicidad de medicamentos; (iii) mayores requisitos en la emisión de las recetas; y (iv) la fijación de precios máximos de venta de medicamentos (ver investigación de Gillmore y Ossa: Regulación de precios y mercado farmacéutico).

Por lo anterior, el estado actual del proyecto es incierto, quedando algunos de los desafíos competitivos del mercado de medicamentos, a la espera de acuerdos políticos, y abiertos a debate (al respecto ver investigación de F. Coloma: Un análisis crítico del estudio de la FNE sobre el mercado de medicamentos en Chile).