Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Revisamos el especial “Coordinated Effects” (efectos coordinados) publicado en julio de este año en la revista Competition Policy International (CPI), que discute el rol que han tenido los efectos coordinados en el análisis de fusiones en distintas autoridades de competencia en el mundo, en contraste con los efectos unilaterales.

Si bien cada artículo del especial aborda una arista distinta sobre esta teoría de daño, la mayoría coincide en un diagnóstico: los efectos coordinados han sido considerados con poca frecuencia en las fusiones evaluadas por las autoridades de competencia.

Así, por ejemplo, en Estados Unidos, el último acto de enforcement en materia de fusiones que se basó enteramente en efectos coordinados, habría sido la impugnación fallida por parte de la FTC de la fusión Arch Coal/Triton Coal, el 2004. En la misma línea, en el Reino Unido, en los últimos diez años, habría un solo caso (Breedon Group/Cemex) donde se impuso un remedio diseñado para abordar únicamente riesgos coordinados.

Según los economistas Jamie Daubenspeck, Kate Maxwell Koegel, Nathan Miller y Joseph Podwol (en su artículo “Recent Advances in Economic Methodology for Coordinated Effects”), la razón de este diagnóstico sería que, históricamente, la literatura económica se ha centrado en gran medida en el desarrollo de estándares que permiten estimar el daño al consumidor generado a partir de los efectos unilaterales, dejando de lado los efectos coordinados.

¿Por qué este diagnóstico es delicado? Porque, en opinión de los economistas recién mencionados, los efectos de una fusión pueden tener interpretaciones contrapuestas, dependiendo si se analizan a la luz de los efectos coordinados o unilaterales.

Así, por ejemplo, si una fusión resulta en un HHI elevado en un mercado, esto será indicativo de eventuales riesgos unilaterales. En contraste, en el marco de los efectos coordinados, el riesgo de la fusión tenderá a ser mayor cuando esta incluya a una empresa con una participación de mercado moderada, porque con ella se estaría eliminando a un agente que puede tener un rol clave en evitar que las empresas puedan sostener un acuerdo colusivo (ya que, ceteris paribus, tiene más incentivos a desviarse de un acuerdo). Asimismo, puede haber casos en que los riesgos unilaterales sean contrarrestados con medidas de desinversión; sin embargo, desde el punto de vista de los riesgos coordinados, una desinversión puede hacer que la estructura de costos de las empresas, luego de la fusión, sean más similares; por ende, pueden aumentar los incentivos a incurrir en conductas coordinadas.

Una manera en que los agentes económicos pueden coordinarse es a través del uso de índices de precios públicos (ver nota CeCo “Precios de lista de huevos: ¿Herramienta de competencia o colusión?”). En su artículo “Strategic use of public price indexes as a collusive device”, las economistas Margaret C. Levenstein y Valerie Y. Suslow, sostienen que, si bien los índices de precios públicos o los contratos contingentes de largo plazo (cuyo precio está sujeto a la variación de un índice) no son inherentemente anticompetitivos, estos sí pueden tener efectos perjudiciales para la competencia cuando son utilizados por empresas que tienen la intención de coludirse.

Según las autoras, las empresas pueden coordinarse para elevar el valor de un índice de precios público, con el objetivo de: (i) condicionar los precios que fijan al valor de dicho índice; o (ii) indexar contratos de largo plazo al valor de dicho índice. Cuando el cálculo de un índice de precios no es revisado, las empresas pueden tener incentivos a reportar información falsa con el fin de manipular sus valores.

Un ejemplo emblemático de esta conducta se observó en el caso Socony-Vacuum (1940), en el cual la Corte Suprema de Estados Unidos determinó que las principales refinerías manipularon los precios del petróleo a través de “compras estratégicas”: compraban petróleo de las refinerías más pequeñas y lo almacenaban, evitando que el precio en el mercado spot (que se obtenía a partir de cotizaciones de petróleo reportadas) bajara. El precio del petróleo en el mercado spot era un índice de precios público, que las refinerías utilizaban como referencia para indexar los precios que cobraban por la venta de petróleo a mayoristas y refinerías independientes.

La Comisión Europea evalúa los efectos coordinados -en el contexto de una fusión- a partir de la probabilidad que tienen la partes de alcanzar un entendimiento común sobre los términos de la coordinación. Así, la coordinación es más probable en ambientes menos complejos y más estables: pocos participantes, productos homogéneos, demanda y oferta relativamente estables, similitud entre las firmas (simetría de costos, participaciones de mercado, niveles de capacidad) y vínculos estructurales (participaciones cruzadas o participación en empresas conjuntas).

Sumado a esto, la Comisión evalúa la facilidad que tienen las empresas para sostener una coordinación a la luz de tres criterios: (i) capacidad de monitorear eventuales desvíos del acuerdo; (ii) existencia de mecanismos de disuasión creíbles y oportunos; y, (iii) el incentivo y la capacidad de terceros (empresas no coordinadas, competidores potenciales o clientes) de poner en peligro la coordinación.

Por otro lado, en su revisión de la guía de fusiones del año 2021, la autoridad de competencia británica (CMA, por sus siglas en inglés) declaró que, a diferencia con lo que ocurría en el pasado, los efectos coordinados estarían siendo seriamente considerados en el análisis de fusiones que involucraran mercados concentrados, incluso en los casos donde la coordinación sea tácita (los agentes reconocen su interdependencia y evitan competir). Lo anterior, en atención a los comentarios de expertos que sostenían que la coordinación es común en mercados concentrados, y tienen el efecto de limitar la competencia y aumentar los precios, aun cuando la coordinación sea imperfecta.

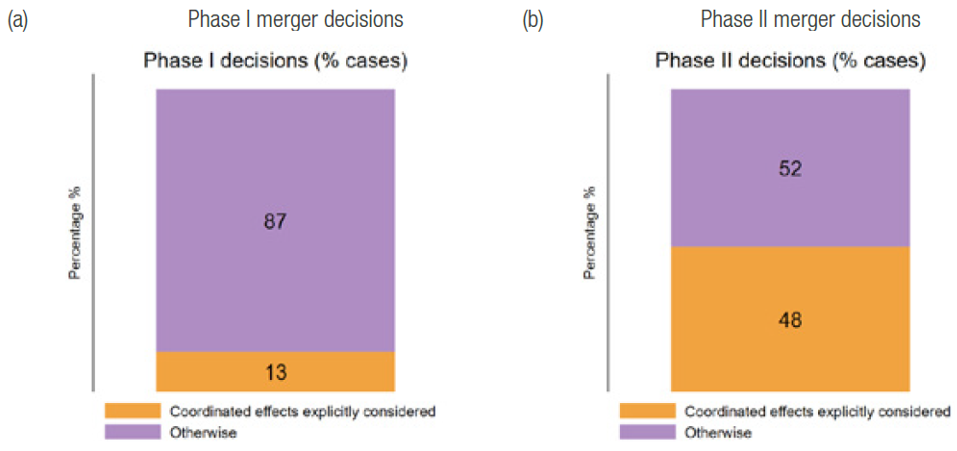

En su artículo “Coordinated effects of mergers: The EC perspective”, Joanna Piechucka, de la Dirección General de Competencia de la Comisión Europea (DG Comp), revisó un total de 1.768 decisiones de fusiones notificadas a la Comisión en el periodo 2004-2023. De estas, 1.649 corresponden a decisiones de la Fase I no simplificadas, mientras que las 119 restantes corresponden a decisiones de la Fase II.

A partir del análisis textual de las decisiones, y como se observa en el Gráfico N°1, la economista encontró que los efectos coordinados fueron explícitamente evaluados en el 13% y 48% de las decisiones en fase I y en fase II, respectivamente.

Gráfico N°1: Presencia de efectos coordinados en las fusiones analizadas por la Comisión Europea (2004-2023)

Nota: La base de datos construida por la autora consideró todas las decisiones que fueron notificadas por la Comisión en inglés. Fuente: Piechucka (2023).

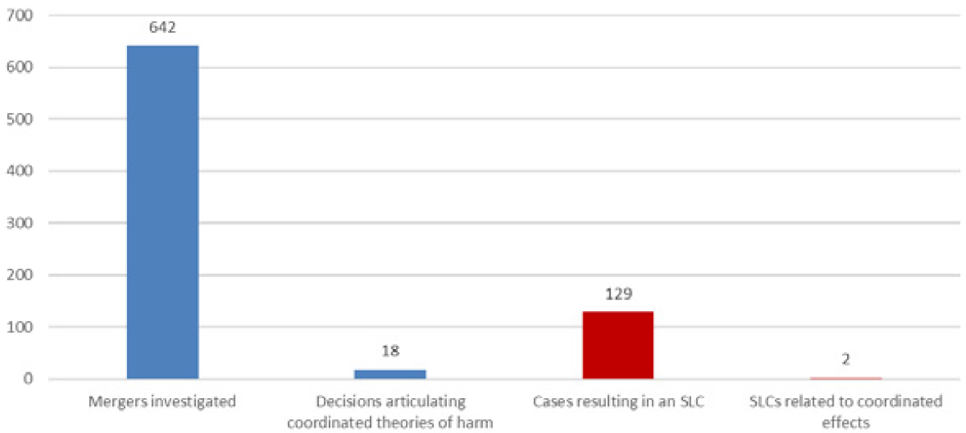

En contraste con lo anterior, en su artículo “The Prevalence of Coordinated Effects Theories in Uk and EC Merger Cases”, la economista Kirsten Edwards-Warren estimó que, entre abril de 2012 y marzo de 2022, la CMA investigó un total de 642 fusiones. De todas estas, hubo 18 casos (2,8% del total) donde los efectos coordinados fueron una de las principales teorías de daño analizadas, y dos casos donde la CMA detectó que, producto de los efectos coordinados, la operación de concentración produciría una reducción sustancial en la competencia (Substantial lessening of competition o SLC).

Gráfico N°2: Efectos coordinados en el análisis de fusiones de la CMA (2012-2022)

Fuente: Edwards-Warren (2023).

Por último, en su artículo “Coordinated effects and the half-truth of the lax enforcement narrative”, los abogados Daniel Sokol y Sean P. Sullivan se refieren al reciente debate que se ha generado en Estados Unidos en torno al control de fusiones, donde muchos abogan que la aplicación laxa de las leyes de competencia ha llevado a un debilitamiento de la competencia en los mercados.

En este contexto, según Sokol y Sullivan, la evidencia rechaza la narrativa de una aplicación laxa de las leyes de competencia en el control de fusiones, excepto por un aspecto: la aplicación de los efectos coordinados. En particular, si bien el número de fusiones horizontales que fueron impugnadas por el Departamento de Justicia (DoJ) en la década de los 80 (37 fusiones) fue menor que en la década de los 60 y 70 (92 y 85 fusiones, respectivamente), esta cifra se revirtió en la década de los 90, donde se impugnaron un total de 69 fusiones horizontales. Por otro lado, los autores añaden que hay que tener en cuenta que, entre los años 1978 y 1979, entró en vigor la Ley de Mejoras Antimonopolio Hart-Scott-Rodino (que instauró un sistema de notificación y revisión ex ante de las fusiones).

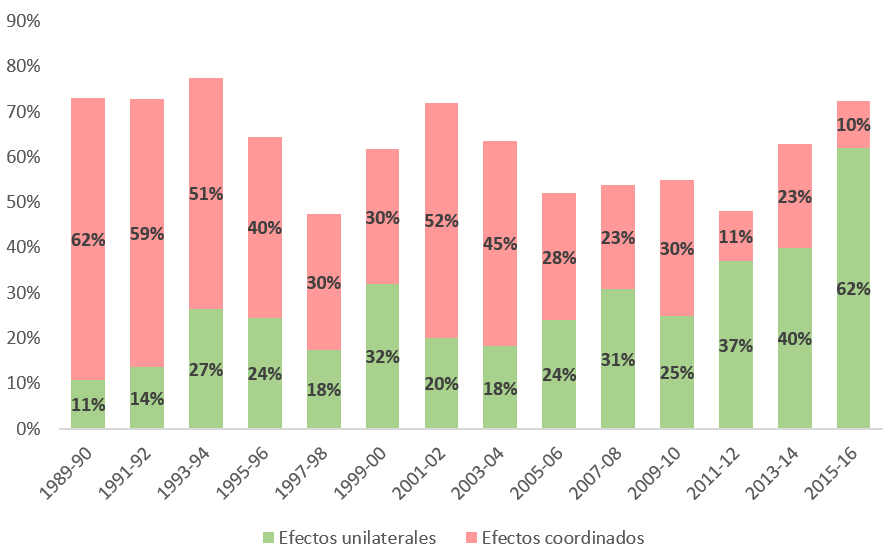

Por último, en lo que respecta a los efectos coordinados, la reducción de su aplicación en las investigaciones de fusiones es evidente en los datos recopilados y publicados por la FTC sobre investigaciones completadas entre los años 1989 y 2016. La tendencia de la FTC a favorecer el análisis de efectos unilaterales por sobre el análisis de efectos coordinados fue advertida por el economista Malcolm B. Coate en su artículo “The Merger Review Process at the Federal Trade Commission from 1989 to 2016”. Sorprendentemente, el Gráfico N°3 muestra cómo la proporción de las teorías de efectos coordinados y unilaterales se han invertido en el tiempo.

Gráfico N°3: Teorías de daño aplicadas en las investigaciones de fusiones horizontales completadas por la FTC (bianual, 1989-2016)

Nota: Los efectos coordinados incluyen las teorías ‘Duopoly Collusion’ y ‘Standard Collusion’; mientras que los efectos unilaterales incluyen las teorías ‘Duopoly Unilateral’ y ‘Standard Unilateral’. La muestra abarca 449 observaciones. Fuente: Elaboración propia, adaptado de Coate (2018).

Especial CPI “Coordinated Effects”, julio 2023.

CMA, Merger Assessment Guidelines, 18 March 2021.

FTC v. Arch Coal, Inc., 329 F. Supp. 2d 109 (D.D.C 2004).

Breedon Group plc / Cemex Investments Limited merger inquiry (2020).

United States v. Socony-Vacuum Oil Co., Inc., 310 U.S. 150 (1940).