Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El pasado 28 de junio, la Fiscalía Nacional Económica (FNE) aprobó en fase I, de manera pura y simple, la operación de concentración entre SMU S.A e Inmobiliaria Santander S.A. Esta operación consiste en el arriendo de 21 locales comerciales, distribuidos en la Región Metropolitana y Región de Valparaíso. Se presentó el argumento de la defensa de empresa en crisis, el cual no fue considerado en la resolución final de la Fiscalía.

SMU S.A es una sociedad anónima abierta, perteneciente al grupo empresarial de la familia Saieh, cuyo giro principal es el retail supermercadista. SMU cuenta con más de 500 tiendas, en distintas regiones del país y opera a través de las marcas Unimarc, Alvi, Mayorista 10 y Super 10. Por otro lado, Inmobiliaria Santander S.A es una compañía dedicada al giro inmobiliario, perteneciente al grupo empresarial de la familia Bada. Dentro de los inmuebles que administra la compañía, se incluyen locales que hasta hace poco tiempo eran operados por Montserrat.

Luego de un análisis estructural de los mercados involucrados, la FNE identificó que 13 de los 21 locales objetos de la operación superan los índices de concentración que sugiere la Guía para el Análisis de Operaciones de Concentración Horizontal. Sin embargo, tras realizar un análisis particular de cada mercado, decidió aprobar sin ninguna medida, considerando que la operación no afecta la libre competencia.

El mismo día que la FNE aprobó la operación, el Tribunal de Defensa de la Libre Competencia (TDLC) resolvió alzar (Ver Resolución N°70/2022) totalmente las condiciones impuestas por la Resolución N°43/2012. Esta data desde septiembre del 2011, donde SMU sometió a consulta la operación de concentración en relación a la fusión con Supermercados del Sur (SDS) (Ver nota CeCo aquí). Dentro de las medidas de mitigación impuestas el 2012 por el tribunal, se encuentra la Condición Sexta, que obliga a SMU a consultar al TDLC, en forma previa a su materialización, cualquier operación de concentración en la industria supermercadista.

Ambas Partes (SMU e Inmobiliaria Santander) participan en la venta minorista de alimentos y otros artículos del hogar no alimenticios de consumo masivo general mediante tiendas de supermercados, aunque los locales de Monserrat ya no están operativos. En múltiples oportunidades, el TDLC ha señalado que, desde el punto de vista de los consumidores, el mercado geográfico relevante es eminentemente local, debido a los costos de desplazamiento que tienen los consumidores. Para esto, se definen límites en el área que permite considerar a un supermercado como sustituto de otro (isócronas). Sin embargo, el TDLC considera igualmente relevante la posición de las cadenas como actores dentro del mercado de nivel nacional. Según la FNE, la adquisición de 21 locales, en 2 regiones específicas, donde la adquiriente ya contaba con una importante presencia, no altera de forma sustancial la situación de la industria a nivel nacional, ni aumenta la probabilidad de una eventual coordinación, por lo tanto, no reviste mayor análisis.

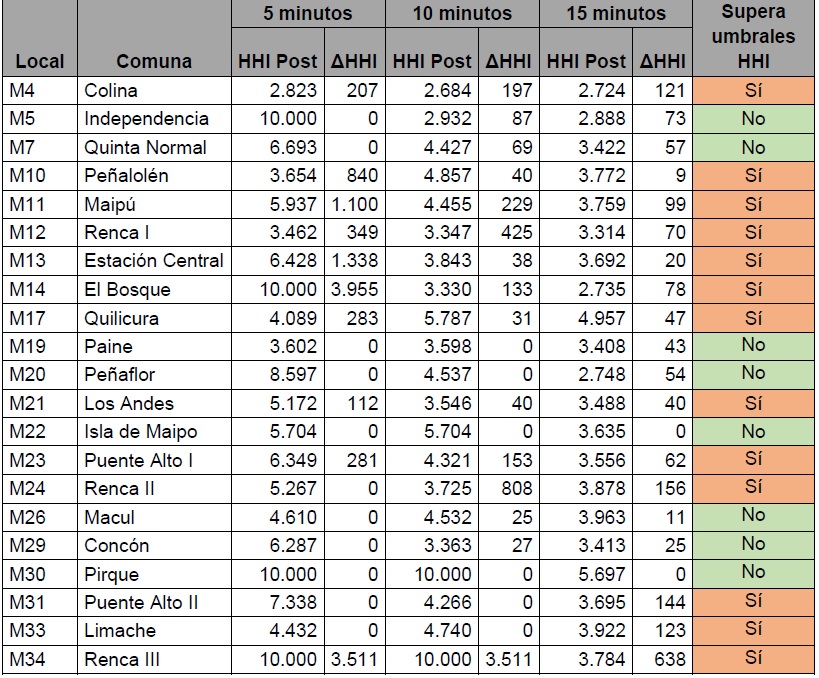

De los 21 locales en cuestión, la FNE derivó 21 mercados relevantes distintos. Los riesgos a la libre competencia son evaluados a partir del análisis de los índices de concentración (Cuadro N°1). Estos índices se calculan basados en la Guía para el Análisis de Operaciones de Concentración Horizontal, publicada por la FNE, que define los umbrales del Índice de Herfindahl-Hirschman (HHI) que permiten, como filtro inicial, descartar estos riesgos.

Cuadro N°1: HHI de acuerdo a participaciones por ventas, Montserrat 2018 – SMU 2021.

Fuente: FNE a partir de información aportada por los actores del mercado.

En esta oportunidad, la FNE identificó dos mercados (Pirque e Isla de Maipo) donde la operación no generó traslape entre las Partes. En otros seis mercados (Paine, Peñaflor, Macul, Concón, Independencia y Quinta Normal), los niveles de concentración que surgirían de la operación se ubicaron por debajo de los umbrales que establece la Guía. Finalmente, en trece mercados, los niveles de concentración superaron el límite impuesto por la Fiscalía. Por eso, fueron evaluados de forma individual.

El cuadro N°1 muestra 3 isócronas posibles (5, 10, 15 minutos). Una isócrona hace referencia al área que podría recorrer un consumidor para sustituir la compra en un supermercado por otro. Para el análisis de la Fiscalía se adopta una postura conservadora viendo los posibles riesgos para la competencia en la isócrona que presenta mayor concentración entre las Partes.

Según indica la Fiscalía, en Peñalolen, Maipú y Renca II, la operación ubicaría a las Partes como los líderes del mercado con una participación de ventas de [40%-50%], [70%-80%] y [30%-40%], respectivamente. Sin embargo, la presión competitiva proveniente de otros dos actores (Walmart y Cencosud), sería suficiente para que la operación de concentración no atente contra la libre competencia.

Considerando el número de ventas, en los casos de Renca I, Quilicura y Puente Alto I, la operación posicionaría a las Partes como el segundo actor más relevante del mercado. Sin embargo, la Fiscalía consideró que los otros dos actores que participan tienen la capacidad suficiente para ejercer presión competitiva. En el caso de Colina, la FNE argumentó que los posibles competidores tienen un enfoque distinto. El local de las Partes fusionadas se trata de un local pequeño, con un formato soft-discount, enfocado en ofrecer precios bajos, mientras que el actor más relevante (Tottus) tiene locales con una superficie mayor, por lo que no existen riesgos para la competencia, según informa la Fiscalía. Luego, para el local de Los Andes, pese a superar los índices de concentración, la operación posicionaría a las Partes con una participación en ventas de un [10%-20%]. Por ello, no existirían riesgos que atenten contra la libre competencia, según la FNE.

Los casos de Estación Central, El Bosque y Renca III son de especial cuidado. Las Partes fusionadas quedarían como el principal actor (o único) del mercado local. Sin embargo, la FNE indicó que existe traslape de otras zonas geográficas que podrían ejercer presión competitiva, además de la posible reinauguración de otros locales. Por lo tanto, no existirían riesgos para la competencia. Finalmente, en el caso de Limache y Puente Alto II, la operación permitiría que entrara un tercer actor al mercado (las Partes fusionadas), por lo que sería positivo para la competencia. En línea con los pronunciamientos anteriores de la Fiscalía, se descartaron riesgos coordinados (Ver nota Ceco aquí), ya que, a nivel nacional, no se altera de manera relevante la estructura del mercado.

El 12 de diciembre de 2012 el TDLC dictó la Resolución N°43/2012, en donde sostuvo que la fusión entre SMU y Supermercados del Sur (SDS) modificaba la estructura del mercado, disminuyendo la presión competitiva. Por esta razón, se impusieron una serie de medidas para mitigar dichos efectos. En su momento, las Partes consultantes (SMU y SDS) argumentaron que la fusión les permitía competir de manera más intensa con las empresas que, en esa época, contaban con la mayor participación de mercado (Walmart y Cencosud). Así, la fusión les permitiría tener más de un 25% del mercado (SMU/SDS), alejándose del cuarto competidor (Tottus), que contaba con menos del 10%.

Dentro de las medidas impuestas se encuentra la Condición Sexta, en donde se obligó a SMU a consultar al TDLC, en forma previa a su materialización, cualquier operación de concentración en la industria supermercadista. No obstante, en septiembre del año 2021, SMU solicitó el alzamiento, modificación y/o revocación de esta condición, en conjunto con la tercera, impuestas en la Resolución N°43 del año 2012. La decisión de alzar la Condición Sexta fue acordada en la Resolución N°70/2022, el mismo día que la FNE aprueba la operación de concentración SMU/Montserrat, con el voto en contra de la Ministra Daniela Gorab quien, al igual que la Fiscalía, indicó que la condición debía ser modificada, mas no alzada.

La Ministra, en su voto minoritario, sostuvo que, para el alzamiento o modificación de las medidas impuestas, se debía acreditar un cambio considerable y permanente respecto de las condiciones del mercado que existían en la época. En la misma línea, señaló que se debe: (i) identificar los riesgos que se intentaron mitigar; y (ii) desarrollar un análisis que compare la estructura del mercado supermercadista en la época en que se impusieron las condiciones de mitigación con el escenario actual. Dentro de los riesgos que se buscaban mitigar, al momento de la fusión entre SMU/SDS, el mercado local se encontraba altamente concentrado y la fusión dejaría casi la totalidad del mercado en 3 cadenas (SMU/SDS, Walmart y Cencosud). Así mismo, se detectaron una serie de barreras de entradas, como la ventaja de costos por economías de escala, la escasez de terrenos en los sectores con mayor densidad poblacional y la inexistencia de cadenas de supermercados independientes que permitan la expansión de nuevos entrantes, entre otros.

La Resolución N°43/2012 del TDLC concluyó que la fusión entre SMU/SDS modificaba de forma significativa la estructura del mercado y disminuía la competencia, por lo tanto, se tomaron medidas para prevenir riesgos unilaterales y riesgos de conductas coordinadas.

En cuanto a la estructura del mercado, la Ministra Gorab sostuvo que no existen antecedentes que justifiquen una modificación significativa y permanente entre el año en que se impuso la Condición Sexta (2012) y el año 2021. Según ella, SMU continúa figurando como el tercer actor en el mercado, con una amplia brecha respecto de Tottus (cuarto actor). Además, las barreras de entradas persisten, por lo que no se espera un cambio estructural en el corto plazo.

Uno de los puntos interesantes que se presentaron en la consulta fue la llegada del comercio electrónico. Las consultantes indican que la irrupción del comercio electrónico en los últimos 10 años constituye un cambio relevante en el mercado. Sin embargo, la Ministra señaló que, a pesar del crecimiento que ha experimentado el e-commerce en los últimos años, es difícil cuantificar su verdadero impacto, sobre todo considerando que la emergencia sanitaria podría sobreestimar su cambio permanente. Además, según la Ministra, es cuestionable que el segmento de comercio online pertenezca al mismo mercado relevante que el de los supermercados.

Al momento en que se dictó esta Resolución (diciembre 2012), no existía un sistema de control de operaciones de concentración que obligara a las firmas a notificar su intención de fusión (Ver nota CeCo aquí). Hoy en día sí existe tal obligación, y está amparada en la reforma del año 2016 del Título IV del DL 211, que estableció un régimen de control obligatorio y previo de fusiones radicado en la FNE. Ante esto, la Ministra estimó adecuado modificar la Sexta Condición, siempre y cuando exista la obligación permanente de notificar a la FNE cualquier operación de concentración que pretenda ejecutar SMU en la industria supermercadista, sin importar su cuantía.

No es primera vez que el TDLC levanta remedios que había impuesto previo a la reforma del año 2016. El caso de Grupo Latino de radiodifusión SpA (GLR), en donde el año 2007 el tribunal aprobó una fusión entre el grupo de empresas GLR-Prisa e Iberoamerican Radio, pero con una serie de medidas. El año 2019 GLR solicitó al alzamiento de estas medidas, alegando un cambio estructural en la industria. Esta fue aprobada por el TDLC mediante la Resolución 64/2021 argumentando que la irrupción de nuevas tecnologías, medios digitales y plataformas de internet ejercen presión competitiva sobre las radios, lo que ha modificado la industria. A diferencia con el caso mencionado en esta nota, la FNE estuvo de acuerdo con el alzamiento de las medidas.

El TDLC pareciera dar una señal clara en que la imposición de mantener un régimen especial para SMU es desproporcionado, considerando que la facultad para analizar operaciones de concentración quedó relegada a la FNE, y que la Condición Sexta de la Resolución N°43/2012 estaba motivada previo a la reforma. Sin embargo, la Fiscalía sugirió necesario mantenerla para exigir notificaciones de operaciones de concentración por parte de SMU por debajo del umbral. El TDLC persistió en la idea de que la participación de SMU ha disminuido en los últimos años, y estaría por debajo de los limites establecidos en la Resolución. Todo queda pendiente a lo que la Corte Suprema decida, a propósito del recurso de reclamación que presentó la FNE.

Este caso nuevamente abre la interrogante. ¿Hasta qué punto debe seguir vigente la obligación que tienen ciertas empresas de consultar al TDLC cualquier operación de concentración que deseen perfeccionar?. Tras la reforma de 2016, la FNE es la encargada de aprobar o rechazar cualquier operación de concentración que cumpla ciertos umbrales, y la reforma del año 2016 no contempló un artículo transitorio específico que resolviera la situación de duplicidad comentada. De seguir el mecanismo aplicado a este caso, las empresas obligadas bajo condiciones específicas y también bajo las normas de la reforma del 2016, debieran enfrentar dos procesos paralelos (uno frente al TDLC y otro ante la FNE) sobre las mismas materias y con la posibilidad, además, de que las decisiones sean contradictorias.

TDLC – Resolución 43/2012. Rol NC N°397-11

TDLC – Resolución 70/2022. Rol NC N°501-21

Recurso de reclamación FNE. Rol NC N°501-21