Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El 28 de diciembre de 2021, la empresa de procesamiento de pagos electrónicos Ebanx denunció a Visa por abuso de posición de dominio, al considerar que el programa piloto Expanded Merchant Location Pilot (“EMLP”) imponía condiciones injustificadas para procesar pagos de comercios extranjeros. En junio de 2022, Dlocal, también dedicada al procesamiento de pagos, presentó una denuncia similar, alegando además una negativa de Visa y sus adquirentes a procesar sus transacciones, lo que afectaría su permanencia en el mercado.

Tras evaluar los hechos, el Indecopi resolvió declarar infundadas las denuncias vinculadas a dos periodos específicos: (i) la implementación del Programa EMLP entre 2021 y mediados de 2022, y (ii) la supuesta negativa de acceso entre junio de 2022 y abril de 2023. En ambos casos el Indecopi concluyó que las conductas denunciadas no llegaron a ejecutarse o no produjeron efectos exclusorios comprobables.

Sin embargo, el organismo sí identificó una conducta anticompetitiva entre abril y septiembre de 2023, cuando Visa implementó restricciones progresivas que buscaban impedir que facilitadores como Ebanx y Dlocal procesaran pagos de comercios extranjeros, constituyendo así una negativa injustificada de acceso a su red. Por esta conducta, Visa fue sancionada con una multa de 202.92 UIT (300.000 USD) y se le ordenó como medida correctiva abstenerse de imponer restricciones que impidan a los facilitadores de pago afiliar o procesar transacciones de comercios no domiciliados en el país mediante adquirentes locales autorizados.

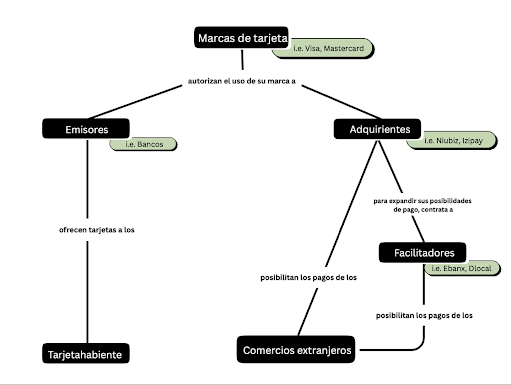

El sistema de pagos con tarjeta está compuesto por una compleja red de actores que permite que las transacciones entre consumidores y comercios se lleven a cabo con eficiencia y seguridad. En el caso peruano, esta red incluye a tarjetahabientes, emisores de tarjetas, adquirentes, facilitadores de pago, comercios y, en el centro de la operación, a las marcas de tarjeta que proporcionan la infraestructura tecnológica y las reglas de operación (para una explicación similar del mercado de medios de pago en Chile, ver Bucher & Fantoni).

Esquema del mercado de pagos a comercios extranjeros

Elaboración propia

Los tarjetahabientes utilizan tarjetas emitidas por emisores, en su mayoría bancos, que deben contar con la autorización de una marca de tarjeta —como Visa, Mastercard, American Express o Diners— para ofrecer productos afiliados a su red. Por su parte, los comercios que desean aceptar pagos con tarjeta deben afiliarse a través de adquirentes (como Niubiz o Izipay), quienes se encargan de habilitar el punto de aceptación de pago con tarjeta. A su vez, los adquirentes pueden contratar a facilitadores de pago (como Dlocal o Ebanx) para ofrecer soluciones adicionales, especialmente útiles para comercios extranjeros que buscan operar en el mercado peruano sin presencia física. Este tipo de operación, conocido como “localización doméstica”, permite que una transacción internacional se procese como si fuera local.

En el análisis realizado por la Comisión de Defensa de la Libre Competencia del Indecopi, se sostiene que Visa posee una posición de dominio en el mercado peruano de redes de tarjetas de pago. Esta conclusión se basa en diversos indicadores relacionados con participación de mercado, presencia histórica, y barreras estructurales a la entrada. Entre los datos más relevantes se encuentran:

Este alto grado de participación se complementa con la existencia de efectos de red, característicos de mercados de plataforma. A mayor número de usuarios —comercios y consumidores— mayor es el atractivo de operar dentro de una misma red, lo que tiende a reforzar la posición de los actores ya establecidos. Si bien han surgido alternativas tecnológicas como las billeteras electrónicas (como Yape o Plin) o plataformas de pagos locales (como PagoEfectivo), el papel de Visa sigue siendo predominante en el segmento de pagos con tarjeta, especialmente en operaciones digitales y no presenciales.

Naturalmente, la centralidad de Visa en este sistema no implica, por sí sola, una conducta anticompetitiva. Sin embargo, este contexto estructural resulta relevante para evaluar el impacto que ciertas decisiones de la marca pueden tener sobre el resto de los actores del mercado, en especial aquellos que dependen de su red para ofrecer servicios a comercios o consumidores.

Para determinar si hubo abuso de posición de dominio, lo primero que se debe examinar es si Visa compite con los facilitadores de pago, como Ebanx y Dlocal. Ambos modelos —el esquema cross-border ofrecido por Visa y la “localización doméstica” que gestionan los facilitadores— buscan captar las transacciones de consumidores en Perú (compradores) dirigidas a comercios extranjeros (vendedores). En ese sentido, comparten un mismo objetivo económico, aunque lo hagan desde posiciones distintas dentro del ecosistema.

Visa sostiene que opera como una plataforma que intermedia entre emisores y adquirentes, y que no compite directamente con los facilitadores. Sin embargo, la Comisión identificó que sus reglas, tarifas y condiciones contractuales -contenidas en los documentos Reglas Visa y Guía de Riesgos para Facilitadores de Pago y Marketplaces de Visa– tienen un efecto directo sobre cómo estos agentes pueden operar.

A través de adquirentes como Niubiz e Izipay, Visa influye en los términos en los que los facilitadores pueden ofrecer sus servicios. Adicionalmente, habría que notar que Niubiz tiene como uno de sus principales accionistas a Visa, que actualmente tiene un 10% de participación en la empresa. Si bien la resolución no llega a desarrollar este argumento, este vinculo de propiedad podría poner en cuestionamiento la neutralidad de uno de los adquirientes involucrados en el caso. En todo caso, a juicio de la autoridad, esta estructura configura una relación de competencia indirecta. Si bien Visa no presta los mismos servicios que los facilitadores, sus decisiones afectan la posibilidad de estos últimos de competir efectivamente.

El abuso de posición de dominio, sin embargo, se concretó a raíz de la introducción del Programa EMLP, que imponía condiciones específicas y sanciones para las operaciones de localización doméstica, limitando su viabilidad económica. En efecto, un reporte del Indecopi del 2022 señalaba que las tarifas propuestas por Visa incrementaban casi tres veces las tarifas correspondientes a la localización domestica, lo cual pudo haberse entendido como una conducta que buscara desincentivar el uso de estas.

En 2021, Visa anunció la implementación del programa EMLP, un piloto que permitiría a adquirentes y facilitadores de pago peruanos procesar pagos de comercios extranjeros bajo ciertas condiciones. Entre estas condiciones se encuentran: tarifas adicionales, restricciones geográficas y obligaciones de reporte. Aunque el programa fue anunciado como opcional, la comunicación de los adquirentes a sus facilitadores incluyó advertencias de penalidades en caso de no adherirse (p. 55 de la Resolución).

Si bien el programa fue prorrogado varias veces y, finalmente, suspendido sin llegar a ejecutarse plenamente, la Comisión consideró que su sola existencia constituyó una amenaza creíble de exclusión. Esta percepción se vio reforzada por el establecimiento posterior de un «Periodo de Transición», donde Visa comunicó que se dejaría de procesar transacciones de comercios extranjeros bajo el esquema de localización doméstica. Aunque las medidas cautelares decretadas por Indecopi durante el proceso impidieron la concreción de esta restricción, ya se habían comenzado a ejecutar acciones que limitaban nuevas afiliaciones.

La Comisión concluyó que estas decisiones reflejaban un intento por desincentivar o impedir el uso de esquemas alternativos al modelo cross-border, favorecido por Visa y con mayor rentabilidad para la empresa a nivel global. En consecuencia, aunque no se haya materializado una negativa directa de acceso, el diseño de reglas contractuales y anuncios estratégicos generaron efectos disuasivos sobre los facilitadores y adquirentes.

¿Es justificable una negativa en nombre de la seguridad?

Visa defendió su posición alegando que la regla de adquirencia doméstica —según la cual un adquirente solo puede procesar transacciones de comercios dentro de su jurisdicción— respondía a objetivos de seguridad y cumplimiento regulatorio. Sin embargo, la Comisión determinó que no se acreditó que tales riesgos no pudieran gestionarse por vías menos restrictivas.

Según el análisis del Indecopi, los facilitadores de pago cumplían con obligaciones de reporte y contaban con mecanismos para corregir inconsistencias en la información transaccional. Además, los propios Reglamentos del Banco Central de Perú no prohíben el modelo de localización doméstica ni imponen una preferencia explícita por el esquema cross-border. En ese marco, una negativa generalizada a afiliar nuevos comercios o procesar pagos bajo dicho modelo se considera desproporcionada y potencialmente excluyente.

El impacto de estas medidas no es menor. Entre 2019 y 2023, alrededor del 89% del valor de las transacciones procesadas por Ebanx y Dlocal con tarjetas de pago fueron realizadas a través de la red Visa, lo que refuerza el carácter estratégico de este acceso. Aunque estas empresas puedan ofrecer métodos de pago alternativos, la pérdida de acceso a la red Visa debilitaría de forma significativa su competitividad.

La Comisión concluyó que Visa intentó excluir el modelo de localización doméstica como una forma de proteger su posición dominante y preservar los ingresos que obtiene del modelo cross-border. Es interesante notar que, en este caso, la estrategia anticompetitiva no se basó en acciones consumadas, sino en la capacidad de condicionar el entorno competitivo mediante amenazas, reglas contractuales y decisiones que alteraron la conducta de los agentes dependientes de su red.

La resolución de Indecopi marca un precedente importante en la interpretación del abuso de posición de dominio en mercados con estructuras de plataforma. Al reconocer una relación de competencia indirecta entre Visa y los facilitadores de pagos, y sancionar una negativa injustificada de acceso basada en restricciones impuestas por la marca, la Comisión adopta un enfoque que prioriza la protección del proceso competitivo más allá de la ejecución material de las conductas denunciadas.

Sin embargo, esta decisión no está exenta de cuestionamientos. Tal como advierte una opinión reciente (Bullard Falla Ezcurra), la distinción entre conductas explotativas y exclusorias no siempre es clara, y sancionar medidas que no llegaron a implementarse completamente —como el programa EMLP— puede elevar el estándar de intervención estatal en mercados complejos. Además, el debate sobre si Visa realmente compite con los facilitadores o si simplemente gestiona su red en favor de su modelo de negocio continúa abierto.

Este caso, más que cerrarse con la resolución, invita a reflexionar sobre los límites de la potestad sancionadora en materia de competencia y sobre el tipo de dinámicas que deben considerarse anticompetitivas en mercados de intermediación digital. La historia, seguramente, aún no termina.

Regístrate de forma gratuita para seguir leyendo este contenido

Contenido exclusivo para los usuarios registrados de CeCo