Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

En mayo de 2024, el Departamento de Justicia de Estados Unidos (“DOJ”), junto con treinta Fiscales Generales de Estados y de Distrito (en conjunto, “las demandantes”), demandaron a Live Nation y su subsidiaria Ticketmaster, por conductas excluyentes y por monopolizar mercados. La demanda pide que se ordene “la venta de activos de Ticketmaster”.

Para el Fiscal General, Merrick B. Garland, Live Nation ha realizado la conducta anticompetitiva a costa de los aficionados, artistas, promotores y operadores de inmuebles, por lo que “ha llegado el momento de separar Live Nation – Ticketmaster«.

Live Nation refutó la demanda, señalando que “era absurdo afirmar que Ticketmaster era monopolio” y argumentando que “hay más competencia que nunca en el mercado de eventos en vivo”.

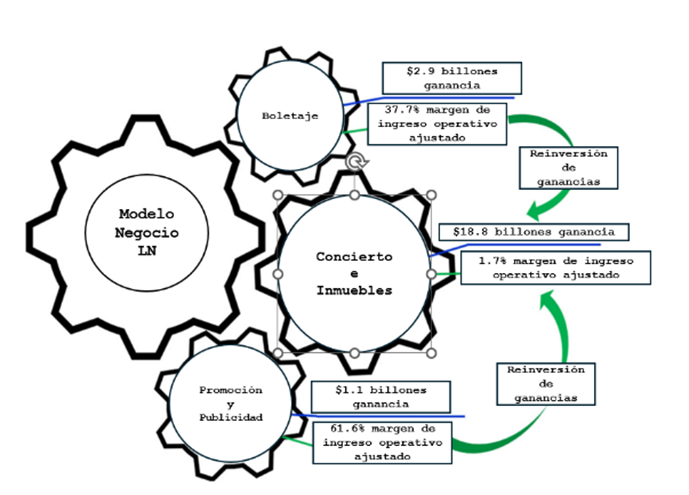

La organización de un concierto comienza con un artista que decide compartir su música, y se divide en tres secciones: (i) la contratación de un promotor; (ii) la decisión de los inmuebles para la realización del concierto y; (iii) la contratación de un vendedor de entradas.

Con respecto a la primera decisión, la tendencia actual es utilizar promotores con un alcance nacional que suelen incluir un pago mayor que los promotores locales, por una gira con múltiples espectáculos en varias regiones. A través de los acuerdos de gira, los promotores nacionales reducen su propio riesgo de no generar suficientes ingresos, al utilizar las ganancias de espectáculos exitosos para mitigar las pérdidas de espectáculos fallidos dentro de la gira de un artista.

La segunda decisión (elección de inmuebles para conciertos), se adopta en función de características como el ambiente, la capacidad, la ubicación y la acústica del lugar. Los propietarios de los inmuebles pueden operar las instalaciones ellos mismos o contratar una empresa administradora para hacerlo.

Por último, generalmente, los grandes inmuebles contratan a un vendedor primario de boletos. Actualmente, la mayoría de las entradas se venden en línea y se entregan vía electrónica. La gran mayoría de los inmuebles tienen una exclusividad con una boletera que administra el inventario y proporciona tecnología para la emisión de boletos en línea, así como para contabilidad, procesamiento de pagos y otras cuestiones administrativas.

Además de la boletera primaria, los aficionados pueden comprar entradas a través de una plataforma de venta secundaria, donde los poseedores de entradas individuales, de abonos de temporada o las empresas, pueden revender sus boletos a otros aficionados. Las plataformas obtienen ingresos a través de las tarifas pagadas por vendedor y/o comprador.

Ticketmaster Inc., fundada en 1976 como boletera independiente, transformó la industria reestructurando la forma en que se pagaba a las empresas. A principio de la década de 1980, comenzó a trasladar costos de emisión de boletos a los consumidores en forma de tarifas y luego compartía parte de sus ganancias con los inmuebles. Así empezó a pagarles, grandes anticipos por adelantado a cambio del derecho exclusivo de vender y distribuir sus entradas.

SFX Entertainment, transformada más tarde en Live Nation, fue fundada en 1996. Creó compañías de entretenimiento para consolidarse en la promoción de conciertos. Actualmente, participa en todos los eslabones de la industria mediante distintas subsidiarias: Live Nation Concerts, Venue Nation, Ticketmaster y Live Nation Sponsorship.

Ahora bien, respecto a los mercados relevantes, el DOJ señala en su demanda que Live Nation tiene participación en todos los eslabones de la industria y que su conducta ha perjudicado artistas, inmuebles, promotores y consumidores a través de la pérdida de competencia en los siguientes mercados:

| Mercado relevante del producto | Segmentos |

|---|---|

| Servicios de venta primaria de boletos | Servicios de venta primaria de boletos en los principales inmuebles |

| Ofertas primarias de entradas para los fans en los principales inmuebles | |

| Servicios de promoción de conciertos | Servicios de reserva y promoción de conciertos en los principales inmuebles |

| Servicios de promoción a artistas | |

| Uso del artista de grandes anfiteatros | |

De acuerdo al DOJ, el modelo de negocio adoptado por Live Nation genera ganancias a través de una serie de acuerdos interconectados que involucran artistas, inmuebles, promotores y consumidores. Los demandantes se refieren al mismo como “flywheel” (efecto volante). La empresa utiliza sus ganancias de negocios con más rendimientos para subsidiar los negocios menos rentables.

(Fuente: Demanda del DOJ)

Según el DOJ, dicho efecto se impulsa en las siguientes conductas que podrían ser excluyentes:

Los demandantes alegan que el grupo Oak View (denominado “el martillo) y Live Nation han acordado evitar competir por artistas y giras, obteniendo así beneficios mutuos que fortalecen la dominancia de Live Nation.

“Oak View” gestiona y desarrolla inmuebles. Su experiencia y relaciones con artistas, así como su acceso a capital, la volverían un competidor real, de no ser por el acuerdo con Live Nation (según el DOJ).

Live Nation ejerce su poder para impedir que otros rivales se expandan. En 2021 amenazó con represalias comerciales a la firma Silver Lake, para que una de sus empresas (TEG) dejara de competirle por contratos de promoción de artistas.

TEG tenía asegurado un concierto en el Coliseo de Los Ángeles, y había acordado con StubHub la venta de boletos a través de su plataforma. En respuesta, Ticketmaster, que tenía la exclusividad del boletaje, amenazó al inmueble con negar la entrada a quienes tuvieran boletos de Stubhub, lo cual hizo. TEG dejó de competir en promoción de conciertos y ahora Silver Lake intenta venderla.

A juicio del DOJ, Live Nation orilla a los inmuebles a usar Ticketmaster a cambio de un pago por la exclusividad, dado que el uso de otra boletera les implicaría la pérdida de una amplia cartera de conciertos de Live Nation.

La demanda resalta herramientas de castigo usadas como represalias: reducir el número de conciertos, cambiar eventos a fechas menos atractivas y lucrativas, y reducción de esfuerzos promocionales.

Las exclusividades convierten a Ticketmaster en el único proveedor de servicios primarios de venta de boletos para casi todos los eventos celebrados en inmuebles, con duraciones de hasta catorce años. El DOJ alega que los acuerdos cubren más del 75% de las ventas de entradas para conciertos en los principales inmuebles.

La empresa también evita que sus rivales compitan renovando o ampliando los acuerdos antes de que expiren. Así, la combinación de exclusividad y alta participación en las ventas le posibilita a la empresa cimentar su poder de mercado, lo que se refleja en altas y confusas tarifas, y en la falta de desarrollo de modelos de negocio alternativos.

Se alega también que Safetix (su programa de boletos móviles encriptados) ha socavado la capacidad de sus rivales mediante restricciones de seguridad que en realidad tienen el objeto de dificultar la compra y venta de boletos a través de plataformas rivales como StubHub o SeatGeek.

Según el DOJ, el control de Live Nation sobre un número significativo de inmuebles también es utilizado para limitar las opciones de los artistas y excluir a promotores rivales, puesto que Live Nation tiene como política impedir que utilicen sus inmuebles los artistas que prefieren elegir a promotores externos.

Live Nation ha adquirido empresas que representan amenazas incipientes para proteger y expandir su posición. Dicha estrategia incluye adquisición de promotores, anfiteatros, festivales, otros inmuebles e incluso pequeños vendedores de entradas. Aunque varios de estos rivales eran relativamente pequeños en el momento de sus adquisiciones, la compañía los veía como amenazas potenciales.

El DOJ menciona que esta estrategia ha impedido el crecimiento de sus rivales y ha desincentivado la inversión, protegiendo su “foso” alrededor del ecosistema de conciertos en vivo (los fosos económicos se refieren a ventajas competitivas estructurales que permiten a una empresa proteger su poder de mercado y su rentabilidad).

De este modo, el DOJ alega que las conductas descritas previamente afectan la competencia económica. Entre ellas, la división o repartición del mercado -generada por los acuerdos con Oak View- es la más preocupante, porque implica una restricción de la competencia de facto. Por su parte, las exclusividades cierran el mercado y el acceso de los rivales durante largos períodos de tiempo, mientras que el atamiento obliga a los artistas que buscan actuar en grandes escenarios a utilizar servicios de promoción de Ticketmaster y desincentiva el uso de servicios de otras empresas. Esto se ve agravado por amenazas, represalias y adquisiciones de competidores.

Respecto a los remedios, entre otras medidas, el DOJ solicita un remedio estructural para que Live Nation desinvierta en Ticketmaster. Esto, según el DOJ, permitiría abordar de fondo el daño, generando mayor competencia en el mercado del boletaje primario y en los mercados relacionados.

Las exclusividades descritas en la demanda son similares a otras que se han analizado en mercados de emisión de boletos para eventos en otras jurisdicciones. Por ejemplo, Irlanda, México, Singapur y Sudáfrica.

La demanda presentada en Estados Unidos además considera indicios de división del mercado y otras prácticas de monopolización, así como de “adquisiciones asesinas” (killer acquisitions) de competidores nacientes.

En caso de que se determine que estas conductas en efecto fueron anticompetitivas, la autoridad tendría como opción suprimirlas y sancionarlas pecuniariamente. Sin embargo, los demandantes estiman que esto no corregiría el problema de fondo pues la estructura de mercado permanecería igual, lo cual haría persistir el riesgo de que surjan más prácticas anticompetitivas.

De tal modo, los demandantes proponen una separación estructural de las empresas. Este remedio ha sido continuamente catalogado como el remedio más “agresivo” que pueden usar las autoridades de competencia. Esto, pues implica que la autoridad obligue a una empresa a renunciar a su participación en otra, lo cual podría argumentarse como un ataque a sus derechos de propiedad y generaría ineficiencias (en caso de que la autoridad estuviese incurriendo en un error al separar la empresa).

Lo anterior nos permite ligar este caso con el de la adquisición de Whatsapp por Facebook (ahora Meta), el cual ha sido considerado por varios comentaristas como un “falso negativo”. Esto ocurre cuando la autoridad excusa erróneamente una estrategia que perjudica a los consumidores (en palabras de Frank Easterbrook).

Esa decisión habría sido tomada inapropiadamente por diversas autoridades a nivel mundial, pues la información con que contaban al momento no les permitió prever la importancia que los efectos de red implicarían en la creación de barreras a la entrada y, por tanto, de poder de mercado.

Se ha cuestionado si la decisión de una autoridad sobre un acto de concentración, al ser “cosa juzgada”, puede o no ser revisada por la misma autoridad años después. Al respecto, en materia de competencia económica, resulta procedente tener en consideración el bien jurídico tutelado, el tiempo transcurrido, así como la evolución de la estructura de mercado derivada de la dinámica sectorial, a efecto de revisar el funcionamiento y verificar las necesidades de intervención, sin contravenir la seguridad y la certeza jurídica.

También se ha cuestionado si el control de concentraciones ha sido demasiado laxo en los últimos años, lo cual está ligado al cambio de paradigma que se discute en materia de competencia económica a nivel mundial.

Por un lado, los partidarios de la Escuela Post-Chicago, dominante en las últimas décadas, defienden un control de concentraciones alejado del enfoque estructuralista y más bien enfocado en el uso de las eficiencias, lo cual resulta en un control más laxo.

Mientras tanto, nuevos enfoques, como el denominado “hípster antitrust” y algunos otros más centrados en exigir un mayor enforcement de la política de competencia, alegan que la estructura resultante de las operaciones no lo es todo, pero que tiene una importancia mayor a la que se le dio en las últimas décadas. Algunos conocidos defensores de estos enfoques son John Kwoka y Steven Salop.

Mucha de esta discusión se vio reflejada en la reciente aprobación de los nuevos lineamientos para el análisis de fusiones del FTC, los cuales actualizan a los de 2010. Se ha mencionado que dichos lineamientos vuelven a darle a la estructura de mercado un papel como “indicador” del daño competitivo, pero sin desvincularla de la teoría de los efectos anticompetitivos, a diferencia de lo que ocurría décadas atrás, cuando solo la estructura dominaba el análisis.

Aun así, es difícil asegurar que un enfoque dominará al otro dentro de las autoridades de competencia, puesto que estas autoridades suelen ser órganos colegiados, integrados por personas con diversos puntos de vista, y que no por ser diferentes son más o menos técnicos. No hay una verdad única en materia de competencia económica, de ahí la utilidad de que los órganos decisores de las agencias sigan siendo integradas por profesionales independientes y de forma colegiada.