Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El pasado 24 de septiembre, el Departamento de Justicia de Estados Unidos (DoJ) presentó una demanda civil contra Visa, acusándola de violar las secciones 1 y 2 de la Sherman Act. Según el DoJ, Visa habría mantenido un monopolio ilegal al utilizar su posición de dominio para frenar el crecimiento de sus competidores actuales e impedir que otros desarrollen alternativas innovadoras en el mercado.

La demanda afirma que Visa concentra más del 60% de las transacciones de débito en EE.UU., lo que le permite cobrar anualmente más de 7 mil millones de dólares en tarifas a instituciones bancarias por procesar dichas transacciones. Por su parte, Mastercard ocuparía un distante segundo lugar con menos del 25% de participación, seguida por otras redes con cuotas aún menores.

En este sentido, Visa se beneficiaría de su “monopolio” al cobrar tarifas más altas por transacción en comparación con un escenario competitivo. Según el DoJ, estos costos adicionales pueden ser trasladados desde los comercios y entidades financieras a los consumidores finales, ya sea mediante un aumento en los precios de sus productos o una reducción en la calidad del servicio.

Las operaciones de débito son transacciones financieras en las que el consumidor usa su tarjeta de débito, ya sea de forma presencial o en línea, para realizar un pago directo desde su cuenta bancaria al comerciante.

Para que la transacción se materialice, el banco del consumidor (emisor de la tarjeta de débito) y el banco del comerciante (adquirente) deben comunicarse a través de una red de tarjetas de débito (como las que operan Visa, Mastercard o STAR). Esta red actúa como intermediaria entre el emisor y el adquirente, y se funda en contratos celebrados entre la empresa propietaria de la red con los bancos. Por cada transacción que se procesa en la red, se deben pagar tarifas a la empresa que la administra.

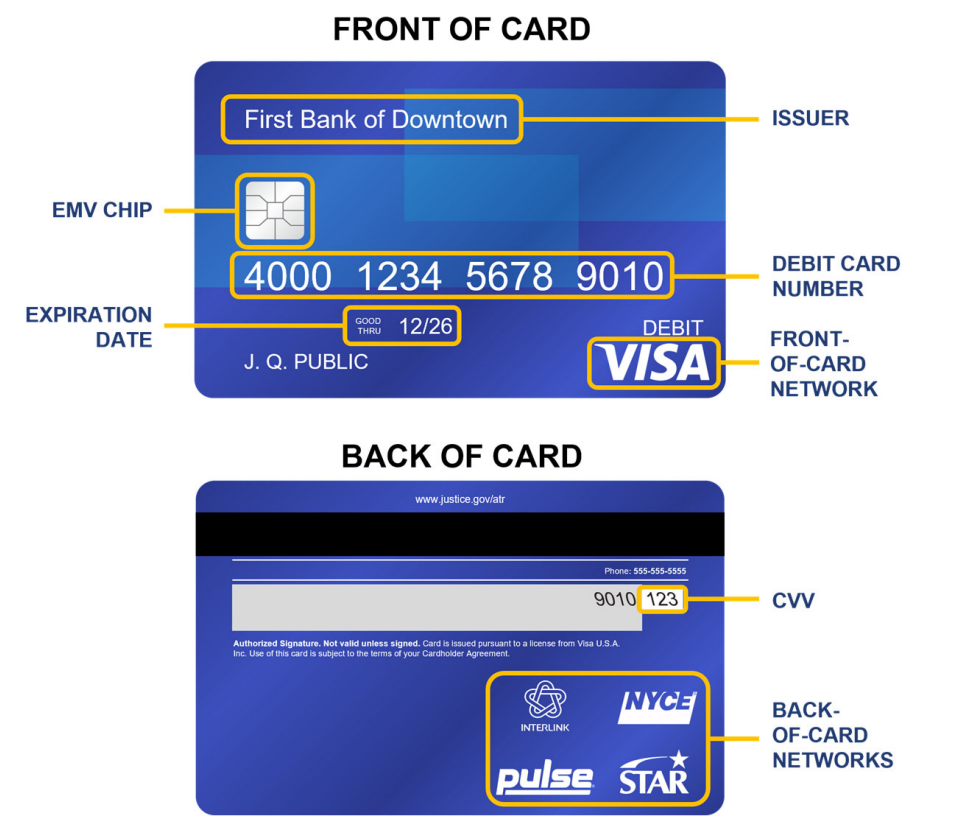

Los emisores seleccionan las redes de débito que habilitarán en sus tarjetas. Para fomentar la competencia, la Enmienda Durbin exige que cada tarjeta incluya al menos dos redes de débito no afiliadas entre sí: una en el frente y otra en el reverso (Figura Nº1). En el frente se encuentran las redes globales, como Visa y Mastercard. En el reverso, figuran las redes “PIN”, como Interlink (de Visa), Maestro (de Mastercard), STAR, NYCE o Pulse. Estas últimas redes, tradicionalmente enfocadas en operaciones autenticadas con un número PIN (Personal Identification Number), han evolucionado y ahora admiten tecnología que permite procesar pagos sin este código de seguridad.

Figura Nº1

Fuente: Demanda DoJ

En cada transacción, los comerciantes o adquirentes tienen la opción de elegir a qué red de débito (de las disponibles en la tarjeta) se enrutará la operación. Sin embargo, según la demanda, esta elección resultaría ilusoria, ya que las redes del reverso de la tarjeta no siempre están disponibles. Esto ocurre por diversas razones, tales como que los montos superan cierto umbral en dólares o el incumplimiento de ciertos criterios de encriptación. A estas transacciones, que solo pueden ser enrutadas a través de la red del frente de la tarjeta, se les denomina “no contestables” (y al resto, transacciones “contestables”).

Sin perjuicio de lo anterior, de acuerdo al DoJ, Visa utilizaría su poder de mercado para asegurarse de que tanto las transacciones contestables como las no contestables se enruten a su red.

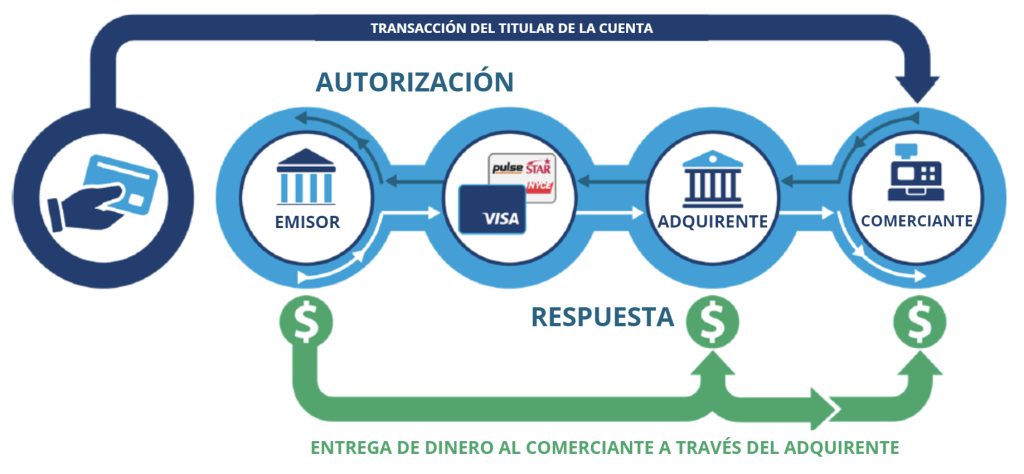

La Figura Nº2 ilustra las etapas del procesamiento de pago con tarjeta débito. Una transacción de esta naturaleza comienza cuando el consumidor presenta su tarjeta al comerciante. Este último escoge qué red de débito utilizar y envía la solicitud de pago al adquirente (banco del comerciante), que luego remite los datos a la red de débito para su autorización, compensación y liquidación. La red solicita la aprobación del emisor (banco del consumidor), quien a su vez verifica los fondos, descarta fraude y retiene el monto necesario, descontando la tasa de intercambio (en general, esta tasa está regulada; al respecto ver nota CeCo: Fijación de tasas de intercambio en Chile). Finalmente, el adquirente confirma la autorización al comerciante, completando así la transacción.

Figura Nº2

Fuente: Adaptación propia de figura exhibida en demanda DoJ

Las redes de débito enfrentan el desafío de alcanzar una amplia aceptación tanto de emisores como de adquirentes (es un mercado de dos lados). A medida que más bancos emisores incluyan una red en sus tarjetas, y (consecuentemente) más consumidores la presenten como una opción para procesar los pagos, mayor será la cantidad de comerciantes que opten por aceptarla, y viceversa. A este fenómeno se le conoce como efectos de red.

Según el DoJ, en este caso existen dos mercados relevantes donde se identifica la conducta ilegal de Visa: (1) los servicios de red de débito de propósito general en EE.UU.; y (2) los servicios de red de débito de propósito general sin tarjeta presente en EE.UU., utilizados principalmente en el comercio electrónico.

En ambos mercados participan tanto las redes de débito tradicionales como las redes de débito fintech. Aunque operan de forma distinta, ambas redes ofrecerían los mismos servicios a consumidores y comerciantes. En cambio, las transacciones de crédito, tarjetas prepago, transferencias de ACH (Automated Clearing House), pagos en efectivo o con cheque no se consideran sustitutos adecuados (ver nota CeCo: INDECOPI evalúa la competencia entre la banca tradicional y las Fintech).

De acuerdo con el relato de la demanda, Visa identificó dos amenazas a su posición de dominio: (i) la legislación que fomenta la competencia entre redes de débito (Enmienda Durbin); y (ii) las tecnologías emergentes. A continuación, revisaremos las medidas específicas que Visa habría implementado para aislarse de la competencia.

En primer lugar, Visa habría firmado contratos de enrutamiento con comerciantes y adquirentes, ofreciendo descuentos retroactivos condicionales a la canalización de la mayoría de sus transacciones contestables hacia su red. De rechazar estos acuerdos, los comerciantes y adquirentes enfrentarían tarifas más altas para todas las transacciones (contestables y no-contestables) y, de incumplirlos, recibirían sanciones. Esta estrategia, según el DoJ, implicaría que Visa aprovecha su control (poder de mercado) sobre las transacciones no contestables para imponer acuerdos de exclusividad de facto, limitando la capacidad de otras redes más pequeñas para competir.

En segundo lugar, Visa establecería contratos con emisores para que no habiliten más redes en el reverso de la tarjeta que las exigidas por la legislación. Además, incentivaría a los emisores a no habilitar a las redes existentes para ciertos tipos de transacciones (como el enrutamiento sin PIN), lo que incrementaría el número de transacciones no contestables para sus competidores. En caso de incumplir estos acuerdos, que incluyen requisitos de volumen alineados con el crecimiento general de débito de Visa, Visa impondría sanciones monetarias.

Por último, Visa buscaría asociarse con empresas tecnológicas que podrían desplazar su rol como intermediario, como las billeteras digitales y redes fintech. A través de incentivos personalizados, Visa las induce a no desarrollar alternativas innovadoras que compitan con las tarjetas de débito tradicionales. Al igual que con las entidades financieras, Visa amenaza a estas empresas con sanciones monetarias si no cumplen los acuerdos, ya que muchos de los competidores potenciales de Visa también son sus clientes. A este respecto, la demanda cita una frase atribuida al CFO de Visa: “[E]veryone is a friend and a partner. Nobody is a competitor”.

Un ejemplo de ello es PayPal, que gracias a su tecnología tiene el potencial de desafiar a Visa en el mercado de servicios de red de débito. La empresa lanzó su billetera digital mediante una credencial de débito alternativa basada en transacciones ACH. Sin embargo, pese al éxito de su producto, una cantidad significativa de usuarios continúa realizando pagos con PayPal utilizando tarjetas Visa. Ante esta situación, Visa amenazó con imponer tarifas exorbitantes a dichas transacciones. Frente al riesgo de perder una gran base de clientes, PayPal no tuvo más remedio que aceptar un nuevo acuerdo con Visa que incluye el enrutamiento de volumen hacia su red de debido, limitando sus posibilidades de asociarse con otras tecnologías.

Todo lo anterior llevó al DoJ a fundar su demanda en la Sección 1 (acuerdos restrictivos de la competencia) y la Sección 2 (monopolización) de la Sherman Act.

Por su parte, la consejera general de Visa, Julie Rottenberg, afirmó que la demanda “ignora que Visa es sólo uno de los varios competidores en un mercado de débito en crecimiento, con entrantes que están prosperando”. Además, agregó que están “orgullosos de su red de pagos y de la innovación que impulsan”, y que “se defenderán enérgicamente” contra una demanda que consideran infundada.

Esta no sería la primera vez que Visa enfrenta una demanda de este tipo, pues en 2020 el DoJ demandó a la empresa de pagos para detener la adquisición de Plaid, una empresa tecnológica que impulsa aplicaciones fintech que desarrollan opciones disruptivas para pagos con débito en línea. El Departamento alegó que dicha fusión eliminaría a un potencial rival y aumentaría las barreras de entrada para otros competidores. Finalmente, ambas empresas desistieron del acuerdo tras la interposición de la demanda (para más detalle ver nota CeCo: Visa desiste compra de Plaid tras demanda del DoJ).