Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

En agosto de 2022, Lea Bernhardt (Instituto de Hamburgo de Economía Internacional) y Ralf Dewenter (Departamento de Economía de la Universidad de Hamburgo) publicaron “The Impact of the More Economic Approach on EU Merger Decisions”. El artículo analiza cómo la reforma del control de fusiones de 2004 en la Unión Europea (UE), que introdujo una evaluación más centrada en efectos económicos, transformó el enfoque regulatorio.

A través de modelos econométricos y análisis de texto, los autores concluyen que, si bien la reforma prolongó la duración de las revisiones de fusiones, la ocurrencia de reformas en 2007 y 2013 las agilizaron. Con todo, advierten que el impacto de dichas reformas en el desenlace (aprobación o rechazo) de fusiones ha sido limitado. En lo que sigue, revisaremos el contexto regulatorio y los hallazgos más relevantes.

Antes de 2004, el control de fusiones en la UE seguía un enfoque estructuralista, donde el nivel de concentración y la participación de mercado eran los principales indicadores de riesgo anticompetitivo. Las principales características de este enfoque incluían: (1) el criterio de dominancia de mercado, donde una fusión se consideraba problemática si creaba o reforzaba una posición dominante que pudiera excluir competidores; (2) el uso de indicadores estructurales, como el índice de concentración del mercado (HHI); y (3) una menor consideración de los efectos económicos reales (impacto en precios, eficiencias, bienestar del consumidor).

Sin embargo, una serie de fallos judiciales dictados a principios de los 2000 puso a este enfoque en jaque. En efecto, operaciones rechazadas por la Comisión Europea como Airtours/First Choice (2002), Schneider/Legrand (2002) y Tetra Laval/Sidel (2002) fueron revocadas por las cortes europeas debido a la falta de suficiente evidencia económica que demostrara los efectos anticompetitivos de las fusiones.

La reforma de 2004 introdujo el, denominado por los autores, “Enfoque Más Económico” (MEA, por sus siglas en inglés) en reemplazo del análisis estructuralista. En virtud de este enfoque se introdujeron herramientas econométricas y modelos teóricos para evaluar los efectos económicos reales de una fusión en la competencia. La clave de este cambio fue la adopción del test SIEC (significant impediment to effective competition) (Artículo 2, apartado 2, del Reglamento de Concentraciones n.º 139/2004).

De este modo, el MEA le otorgó menos relevancia a la estructura del mercado y más relevancia al análisis de efectos unilaterales y coordinados, y a la defensa de eficiencias.

En 2007 se publicaron directrices para evaluar fusiones no horizontales (fusiones verticales y de conglomerado), estableciendo criterios más claros para identificar cuándo se podían generar efectos anticompetitivos (como el riesgo de cierre de mercado para competidores en otros eslabones de la cadena de producción u otros mercados).

Por último, en 2013 la Comisión Europea implementó un paquete de simplificación, con el objetivo de agilizar la revisión de fusiones sin riesgos competitivos significativos. Así, se amplió el uso del procedimiento simplificado para fusiones con bajo impacto en el mercado (menos del 20% de participación de mercado en fusiones horizontales y menos del 30% en verticales).

Para evaluar el impacto de la reforma de 2004, los autores analizaron 6.245 decisiones de fusiones emitidas por la Comisión Europea entre 1990 y 2019. A diferencia de otros estudios, este introdujo un enfoque innovador al aplicar técnicas computacionales de análisis de texto.

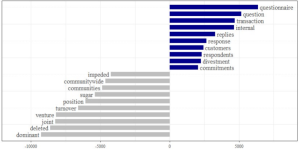

El Análisis de Importancia (Keyness Analysis) compara la frecuencia de palabras en las decisiones dictadas antes y después de la reforma de 2004. La Figura 1 muestra que, tras la reforma, aumentó el uso de términos asociados a recopilación de información (por ejemplo, “cuestionario” y “pregunta”), mientras que conceptos asociados al enfoque estructuralista (como “dominante”) perdieron relevancia.

Figura 1: Análisis de prominencia para comparar la frecuencia relativa de términos antes y después del MEA

Fuente: Bernhardt, Dewenter, 2022.

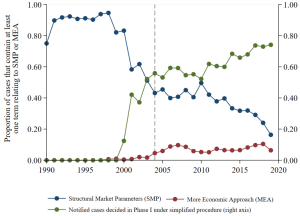

El Enfoque de Diccionario (Dictionary Approach) no se refiere a la frecuencia general de palabras, sino que analiza la evolución de términos específicos asociados a cada uno de los enfoques del control de fusiones (estructuralismo vs. MEA). En este sentido, los autores incluyeron un diccionario de términos asociados al MEA, como “efectos coordinados”, “defensa de eficiencias” y “bienestar del consumidor”, y observaron que, desde la reforma de 2004, su uso aumentó considerablemente. Asimismo, la Figura 2 muestra cómo, desde los 2000, las palabras asociadas a un enfoque estructural (azul) perdieron relevancia de forma sostenida.

Figura 2: Proporción de casos que contienen al menos un término relacionado con los parámetros estructurales o del MEA

Fuente: Bernhardt, Dewenter, 2022.

El gráfico anterior también muestra cómo la proporción de casos resueltos rápidamente bajo el procedimiento simplificado (verde) comenzó a aumentar en 2000, cuando se introdujo este proceso, y siguió creciendo tras la reforma del 2013 (que relajó ciertos umbrales de participaciones de mercado y adaptó los requisitos de información solicitados para aprobar las operaciones de concentración). Cabe notar que las decisiones de los casos resueltos mediante el procedimiento simplificado usualmente tienen pocos párrafos y carecen de un análisis sustantivo, por lo que su incremento también implica una disminución de la probabilidad de ocurrencia de conceptos “estructuralistas”.

Finalmente, los autores aplican un análisis de tonalidad, midiendo la proporción de términos asociados con una connotación positiva (“efectivo”, “eficiente”, «voluntario”) y negativa (“insuficiente”, “problema”) en las resoluciones de la Comisión. Así, identifican si el lenguaje de la Comisión ha adoptado un tono más flexible o restrictivo en la aprobación de fusiones.

Los resultados muestran que, aunque el enfoque de evaluación ha cambiado, el tono general de las decisiones sigue siendo mayoritariamente positivo, lo cual es consistente con el hecho que la mayoría de las fusiones son aprobadas.

Más allá del análisis de texto, los autores ejecutaron modelos de probabilidad lineal simple que muestran que el impacto de la reforma de 2004 en la probabilidad de prohibición es bajo. En particular, la reforma redujo la probabilidad de prohibición en 8 puntos porcentuales, mientras que las reformas de 2007 y 2013 posteriores la aumentaron en 4.32 puntos porcentuales en promedio, entre 2013 y 2019. Sin embargo, al incluir factores de competencia (como el nivel de concentración del mercado y la presencia de barreras de entradas) en los modelos, la probabilidad de que una fusión sea prohibida se reduce a 2.23 puntos porcentuales.

En cuanto a la duración de las investigaciones, los resultados muestran que la reforma de 2004 prolongó los plazos de investigación con respecto al periodo previo de su implementación. Por otro lado, las reformas de 2007 y 2013 redujeron estos plazos. Los hazard ratios, que miden la probabilidad de que un evento ocurra en un determinado periodo de tiempo, indican que las fusiones tras la reforma del 2007 se resolvían entre 1.21 y 1.30 veces más rápido que en el período 2004-2007 . Con la reforma del 2013 este efecto fue aún mayor, con valores entre 1.45 y 1.71, lo que significa que las revisiones fueron más ágiles en comparación con el período 2007-2013 . En contraste, la reforma de 2004 redujo la probabilidad de cierre en 0.72 veces, lo que sugiere que su implementación añadió mayor profundidad y escrutinio al análisis de fusiones.

El estudio concluye que, aunque la reforma de 2004 transformó el enfoque analítico del control de fusiones al incorporar un análisis más basado en efectos económicos, su impacto en la práctica ha sido limitado. En contraste, las reformas de 2007 y 2013 tuvieron un efecto más concreto en la eficiencia del proceso, reduciendo los tiempos de revisión.

Durante el 2023, las agencias de competencia de EE.UU. (FTC y DoJ) publicaron una nueva guía de fusiones, que adoptó un enfoque estructuralista. En efecto, dicha guía no solo redujo el umbral del índice HHI, sino que también estableció ciertas presunciones de poder de mercado en base a aspectos estructurales (ver notas CeCo “Cuando EE.UU. da un giro: ¿Cuánto hay de nuevo en (el borrador de) la nueva guía de fusiones estadounidense?” y ForoCompetencia: La perspectiva de Carl Shapiro sobre la propuesta de nueva Guía de Fusiones estadounidense”). Actualmente, no se sabe qué hará la administración Trump con esta guía, pero el actual Chairman de la FTC -nombrado por Trump- ha sugerido que se mantendrían. De ser así, podría ser interesante aplicar la metodología de Bernhardt y Dewenter a los futuros casos de esta jurisdicción.