Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El pasado 13 de julio ForoCompetencia presentó la charla “La lucha contra los carteles en América Latina y el Caribe” de Martha Martínez Licetti, directora del Equipo de Política de Competencia para la Práctica Mundial de Comercio y Competitividad del Banco Mundial. En la instancia, la experta expuso los hallazgos más relevantes del informe “Fixing markets, not prices: Policy Options to Tackle Economic Cartels in Latin America and the Caribbean” preparado en co-autoría con Tanja Goodwin, Denis Sánchez Navarro y Noella Carreras Schabauer para el Banco Mundial.

Martínez afirmó que el informe utilizó una base de datos de los carteles detectados en América Latina y el Caribe, información que se obtuvo con la ayuda del Centro Regional de Competencia para América Latina. A partir de esta información, los datos se clasificaron en función a sectores y mercados en donde se han identificado carteles, los agentes involucrados, su alcance geográfico y los factores que facilitaron los acuerdos colusorios en cada caso, permitiendo comparar el diseño institucional en cada país y las herramientas con que cada uno dispone para la lucha contra carteles.

Además, la presentación contó con los comentarios y reflexiones de Tanja Goodwin, economista senior de la oficina regional del Banco Mundial en el Perú y coautora del informe, quien destacó que esta base de datos permite comparar a nivel regional los modelos de regulación de cada país de América Latina y permite evidenciar el auge en la lucha de carteles en los últimos años, en un contexto de descontento social en la región.

El informe, según mencionó la expositora, es la primera base de datos exhaustiva de carteles detectados desde el año 1980 hasta el año 2019 en los países latinoamericanos y del Caribe, formada a partir de información obtenida de resoluciones oficiales de autoridades administrativas o judiciales, concentrándose en carteles duros.

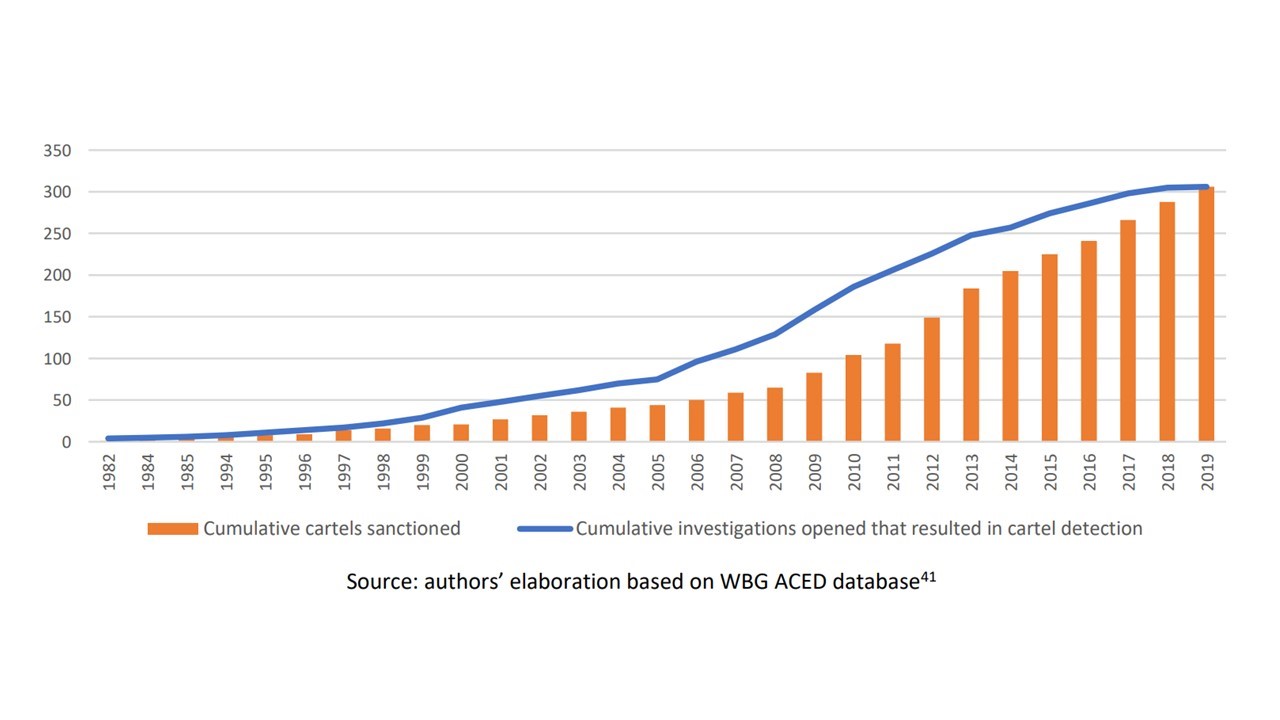

Figura 1

Fuente: Informe “Fixing markets, not prices: Policy Options to Tackle Economic Cartels in Latin America and the Caribbean” del Banco Mundial

Un primer hallazgo que resaltó Martínez es que los carteles detectados entre los años 1982 y 2019, han incrementado significativamente a lo largo del tiempo, como se puede ver en la figura 1. En las últimas décadas, de un total cercano a 400 carteles descubiertos en la región, alrededor de 250 fueron detectados en Brasil, Chile, Colombia, México y Perú. Según destacó la expositora, estos resaltarían como cinco casos de éxito en la región, dado que sus niveles de detección se encuentran por encima de la Comunidad Europea: “en el caso de Brasil, México, Colombia, Perú y Chile, de alguna manera u otra tomaron acciones para proteger mejor la independencia de la autoridad, se estandarizaron muchas de las técnicas efectivas de investigación, promovieron cooperación durante las investigaciones a través, particularmente, de los programas de clemencia y se abogaron en contra de intervenciones estatales que facilitan carteles” (En esta línea, ver Nota CeCo “William Kovacic: Aprendizaje institucional y lecciones desde Latinoamérica”).

Otro de los hallazgos del informe fue que la mayoría de los sectores afectados por carteles son sectores de importancia para la competitividad y productividad de los países, tales como la manufactura, almacenamiento y transporte.

Figura 2

Fuente: Informe “Fixing markets, not prices: Policy Options to Tackle Economic Cartels in Latin America and the Caribbean” del Banco Mundial

Sin embargo, constató Martínez, “cuando hacemos una evaluación en general en temas de América Latina y el Caribe, la lucha contra carteles es aún muy incipiente”, puesto que en un tercio de los países de la región, como se puede apreciar en la figura 2, ni siquiera se ha dictado una ley que prohíba los acuerdos colusorios, por lo que jamás han sancionado un cartel. Además, 11 países no cuentan con autoridad de competencia en operación, como es el caso de Surinam, Guayana Francesa y Guatemala.

A partir de los datos, Martínez señaló que los carteles detectados pueden clasificarse en tres tipos. En primer lugar, los carteles locales ad hoc, que suelen contener participación significativa de asociaciones gremiales locales.

En segundo lugar, los sospechosos comunes hacen referencia a carteles entre empresas que tienen contacto multi mercados, y compiten en distintos países con bienes homogéneos. En este caso, de acuerdo a la expositora, se encuentran la mayoría de los carteles detectados en la región.

Por último, se encuentran los carteles nacionales de mayor escala, los que se aplican a todo el mercado nacional y frecuentemente se dan en bienes de consumo básico.

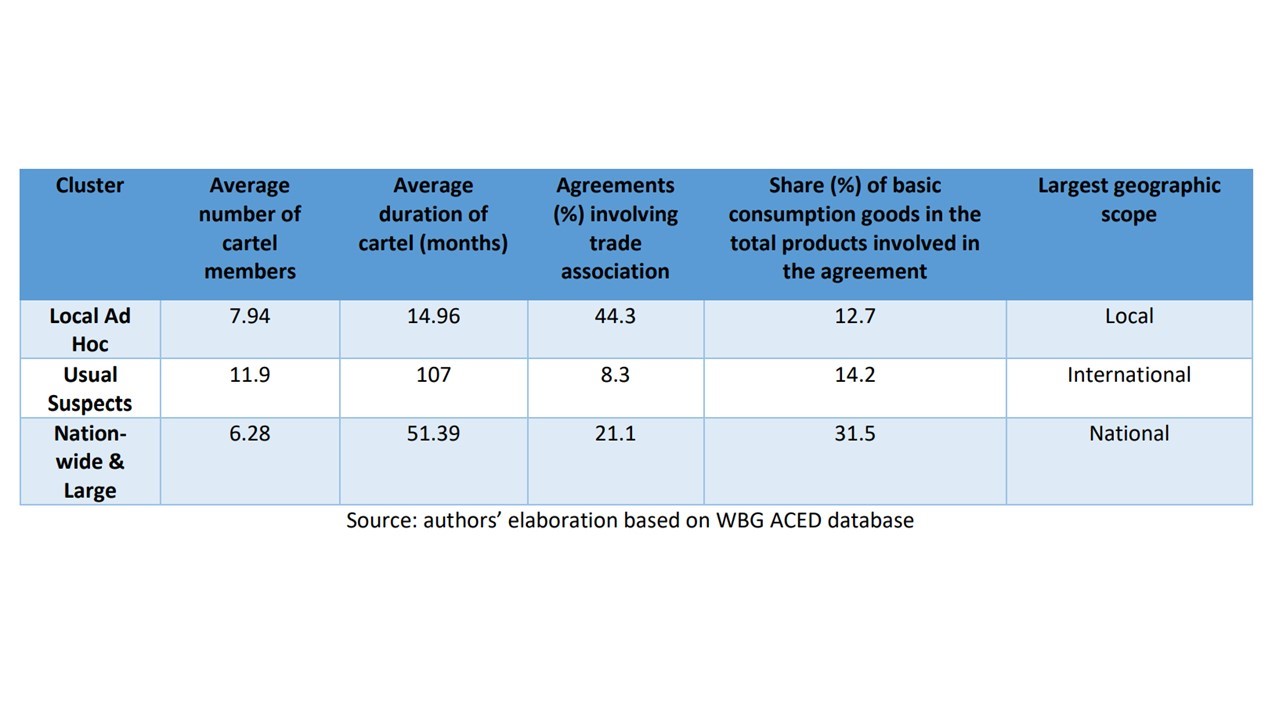

Figura 3

Fuente: Informe “Fixing markets, not prices: Policy Options to Tackle Economic Cartels in Latin America and the Caribbean” del Banco Mundial

A partir de esta clasificación, Martínez destacó que el número promedio de los miembros involucrados en el acuerdo colusorio, su duración promedio y el porcentaje de involucrados en una asociación gremial varía significativamente según el tipo de cartel del que se trate. De esta forma, como se puede observar en la figura 3, los acuerdos locales ad hoc suelen contar con la participación de una asociación de comercio o gremial y suelen tener una duración promedio menor que otros tipos de carteles, como los sospechosos comunes.

La experta también resaltó la importante participación de los productos afectados por los carteles en las canastas de consumo básico: “Y quizás una de las cosas que podríamos estar pensando más allá de la detección de carteles es cuánto esto afecta realmente el contrato social entre el gobierno y los ciudadanos, pues esto permite también que tenga mucha menos confianza en el mercado y, en realidad, en la necesidad de tener políticas mucho más abiertas, pero precisamente porque al final, a pesar de toda esta apertura comercial que podría darse, los mercados domésticos siguen siendo no conducentes de la competencia, precisamente porque todavía se da mucho estos acuerdos colusorios”.

Además, Martínez mencionó que hay ciertos mercados que son más susceptibles a acuerdos colusorios (como los de cemento, los de oxígeno, medicinas y vitaminas). De acuerdo a la expositora, en casi todos estos casos “tenemos altas barreras de entrada, concentración significativa, homogeneidad del producto, demanda relativamente inelástica y la historia de regulación anti competitiva, a través de fijación o controles de precio o acuerdos entre el Estado y los privados para determinar los precios o controlar los precios”.

Según explicó la coautora, en el informe se analizó cómo se ha comportado el gobierno como vendedor en casos de carteles con participación de empresas estatales y cómo su participación indirecta, por medio de la regulación económica, puede afectar la creación y mantenimiento de carteles. A partir de ello, Martínez mencionó que frecuentemente en los casos analizados el mismo gobierno es quien facilita los carteles.

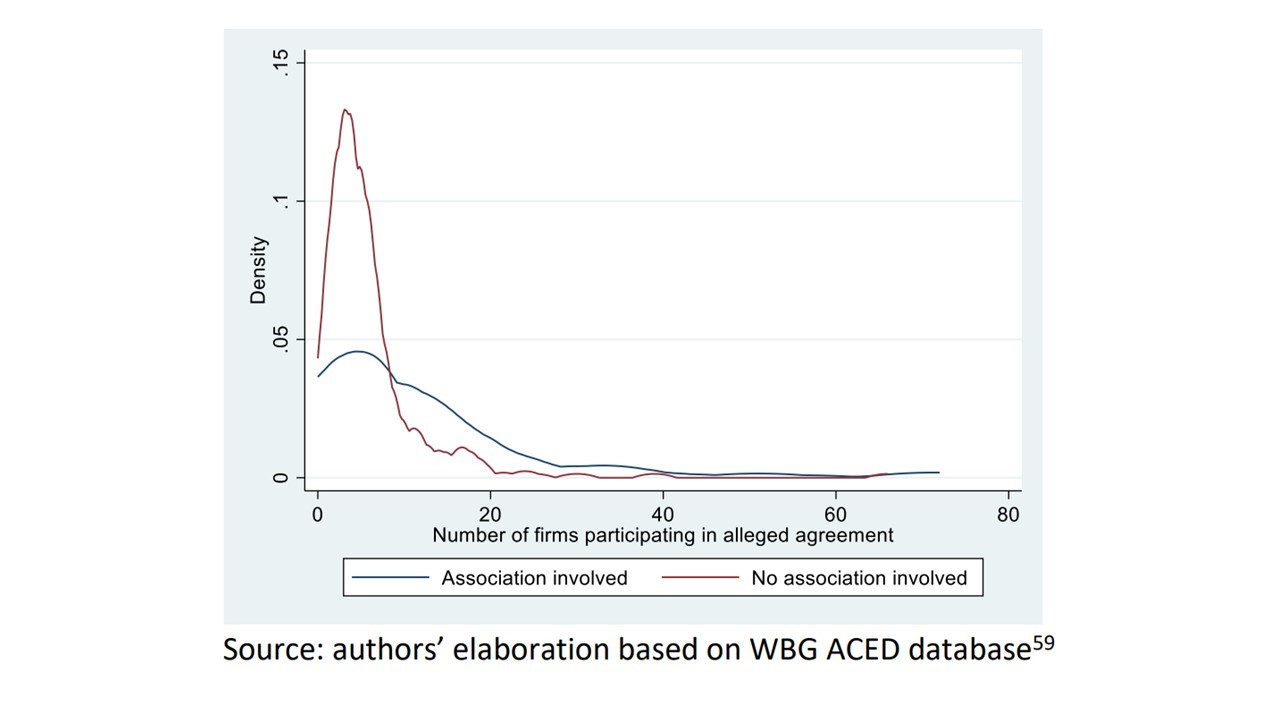

Figura 4

Fuente: Informe “Fixing markets, not prices: Policy Options to Tackle Economic Cartels in Latin America and the Caribbean” del Banco Mundial

Por su parte, también recalcó el rol que han mantenido las asociaciones empresariales en el refuerzo de la estabilidad de carteles. A partir de la figura 4, es posible concluir que “los carteles que involucran un número mayor o un número más alto de participantes, más de diez jugadores, son más comunes cuando involucran una asociación de empresas o profesionales”, lo que también parece tener un impacto en la duración de los carteles(en esta línea, revisar Nota CeCo “Seminario Sofofa sobre las asociaciones gremiales y su relación con la libre competencia”).

En este contexto, la expositora destacó la importancia de utilizar todas las herramientas del toolkit de competencia, en lugar de utilizar simplemente las herramientas tradicionales de la lucha contra carteles, que permitan hacer frente a tres condiciones o factores: las condiciones de estabilidad, las condiciones de participación y la condición de coordinación.

En primer lugar, las condiciones de estabilidad se relacionan con la homogeneidad del producto, el bajo poder del comprador, las altas barreras de entrada y el exceso de capacidad. Respecto de esta dimensión, las herramientas más directas para atacarla son las más tradicionales para incentivar romper el cartel.

En segundo lugar, las condiciones de participación se determinan por la homogeneidad del producto, el exceso de capacidad, la demanda inelástica y la historia de regulación de un país. Aquí las herramientas de investigaciones y monitoreos, multas, sanciones penales, los programas de compliance y las campañas de concientización terminan siendo más relevantes.

En tercer lugar, la condición de coordinación se incrementa con contactos multi mercados, cross ownership o propiedad cruzada en distintas empresas, transacciones regulares y mecanismos de intercambio de información. En este caso, las capacidades de investigación hacen que las comunicaciones secretas sean más costosas.

Martínez señaló que, considerando las condiciones que parecieran facilitar el cartel a atacar, es necesario “complementar las herramientas tradicionales de anti cartel de enforcement con herramientas complementarias, que básicamente son la abogacía y la reducción de barreras regulatorias a la entrada”.

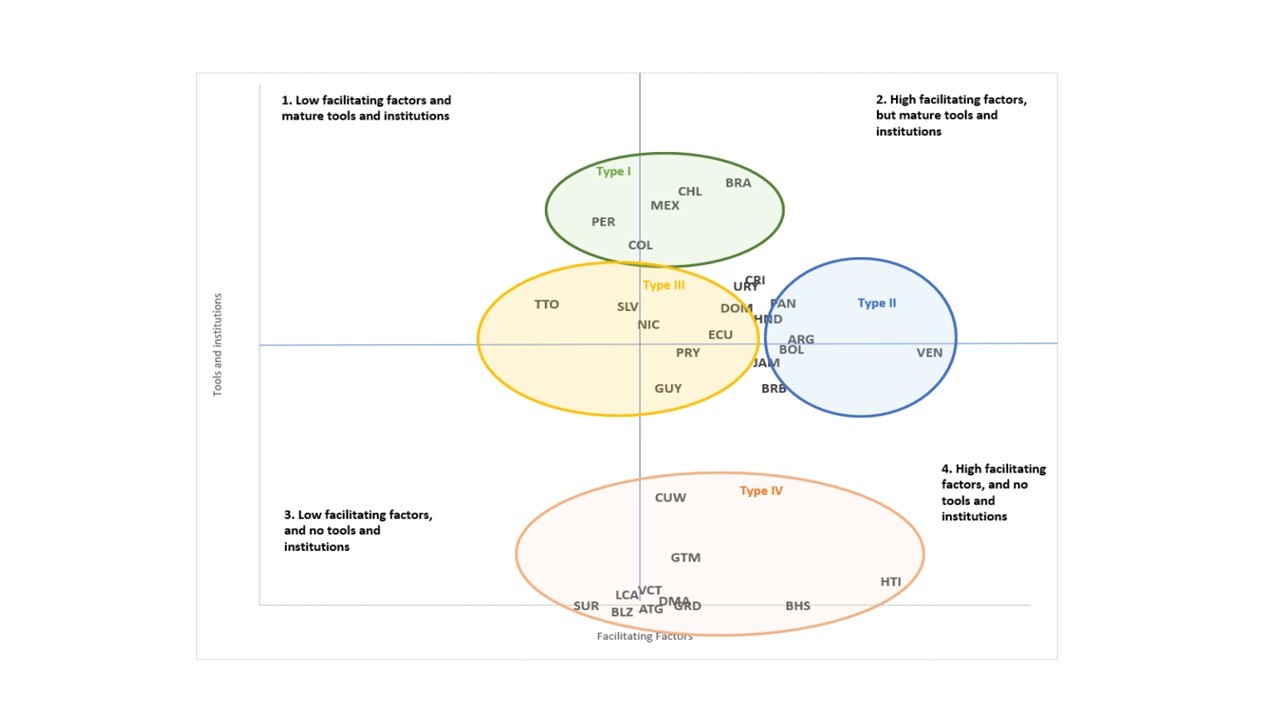

Sin embargo, la expositora advirtió que se debe atender a que los países de América Latina y el Caribe no se encuentran en igualdad de condiciones tanto en las instituciones y herramientas de política a su disposición como en los factores de facilitación de carteles que deberán enfrentar. Martínez planteó una taxonomía de países en función a ambos criterios, que se puede observar en la figura 5.

Figura 5

Fuente: Informe “Fixing markets, not prices: Policy Options to Tackle Economic Cartels in Latin America and the Caribbean” del Banco Mundial

De esta forma, se pueden determinar cuatro cuadrantes, en donde la peor combinación, de acuerdo a la autora, es el tipo 4, en donde se encuentran países en los cuales no se ha desarrollado el marco institucional ni herramientas y, al mismo tiempo, hay un incremento significativo de factores facilitadores de carteles. Por otro lado, los países tipo 1 se encuentran en una situación intermedia, pues cuentan con instituciones de mayor madurez y se encuentran menos factores facilitadores. Este es el caso, por ejemplo, de Chile (en esta línea, revisar nota CeCo “Tendencias de competencia OCDE: ¿Cómo se encuentran Chile y Latinoamérica en relación a las tendencias mundiales?”).

En cuanto a las herramientas de lucha contra los carteles, Martínez mencionó tres tipos: las herramientas básicas de detección y sanción, las herramientas complementarias y las bases institucionales.

Dentro de las herramientas que cobran relevancia en América Latina y el Caribe, la expositora hizo énfasis en dos de ellas.

En primer lugar, mencionó el rol complementario de control de concentraciones, que toma relevancia porque en los datos analizados se evidenció que las concentraciones son frecuentes en mercados en donde los carteles se han detectado. Además, agregó que, en los últimos años, se ha visto un aumento significativo de concentración a través de fusiones y adquisiciones en la región.

Una de las conductas observadas a partir de la investigación fue la adquisición de múltiples compañías en países de América Latina por parte de una única compañía, lo que potencialmente puede aumentar el contacto multi mercado, y que destacó como un factor que las agencias de competencia de la región deberán considerar a la hora de evaluar posibles carteles.

En segundo lugar, resaltó la importancia de las reformas recientes que han aumentado los niveles de independencia institucional y que, si bien “no son una garantía de efectividad”, permiten aumentar la estabilidad de la lucha contra carteles.

En el mismo sentido, Goodwin agregó que algunos ejemplos de la región permiten confirmar que la independencia institucional, para lograr una efectividad de enforcement, debe estar acompañada de otros factores, como los programas de clemencia, que permitan crear una amenaza creíble de detección de carteles. Como ejemplo, mencionó el caso de México, que logró primero una fase exitosa de detección y luego se enfocó en solidificar su independencia.

A partir del informe, Martínez destacó un avance en los últimos años. Sin embargo, concluyó que “los carteles son comunes, mayormente no detectados y probablemente estén aumentando”.

En particular, se refirió al contexto de Covid-19, en donde se ha visto una mayor intervención estatal en los mercados, en forma directa, y al mismo tiempo se han concentrado los mercados desde un punto de vista corporativo. La experta recalcó que actualmente se pueden encontrar condiciones que facilitan los carteles, en un contexto en donde las actividades investigativas de las agencias, en general, se han detenido por motivos de salud pública: “es el momento en el cual incluso deberíamos estar aún más vigilantes”, afirmó Martínez (al respecto, revisar Nota CeCo “Reacciones Comparadas de Agencias de Competencia a raíz de la Crisis del Coronavirus”).

Por su parte, Goodwin resaltó que “recientemente tuvimos un auge en la efectividad de la lucha con carteles, pero como hemos visto también en algunos países, es que este auge o estos éxitos son frágiles a cambios institucionales”.

Video del Desayuno virtual de ForoCompetencia “La lucha contra los carteles en América Latina y el Caribe”.

Informe Banco Mundial “Fixing Markets, Not Prices: Policy Options to Tackle Economic Cartels in Latin America and the Caribbean”.