Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Una intuición habitual en organización industrial es que, cuando un mercado crece, debiera abrirse espacio para más competidores. Si aumenta la demanda, nuevas firmas podrían entrar; si entran nuevas firmas, la concentración debiera caer; y si la concentración cae, los consumidores debieran beneficiarse de más alternativas, mejores precios o mayor calidad. Esa lógica, sin embargo, no siempre se cumple. Basta pensar en los supermercados: una ciudad más grande no necesariamente se llena de cadenas pequeñas, porque el mayor tamaño del mercado también hace rentable invertir en centros de distribución, variedad, tecnología, publicidad y formatos de tienda más costosos. Sutton[1], en un trabajo seminal, explica este tipo de inversiones como costos hundidos endógenos: son endógenos porque las firmas deciden cuánto invertir, y son hundidos porque, una vez realizados, no se recuperan fácilmente. Al elevar el estándar mínimo para competir, pueden permitir que pocos actores capturen la expansión de la demanda.

Ese marco ayuda a mirar la evolución reciente de la educación superior técnico-profesional en Chile. Entre 2005 y 2018, la matrícula del sector aumentó 112%, pero la concentración no cayó. El aumento de la demanda no se tradujo automáticamente en entrada suficiente ni en una distribución más fragmentada de los estudiantes. La pregunta relevante, entonces, es qué explica que un sector en expansión no haya mostrado una desconcentración equivalente.

«En un mercado donde publicidad y reputación pesan tanto, la política de competencia debe preguntarse no solo cuántas instituciones compiten, sino por qué atributos compiten, qué información reciben los estudiantes y si esa competencia mejora efectivamente sus trayectorias educativas y laborales.«.

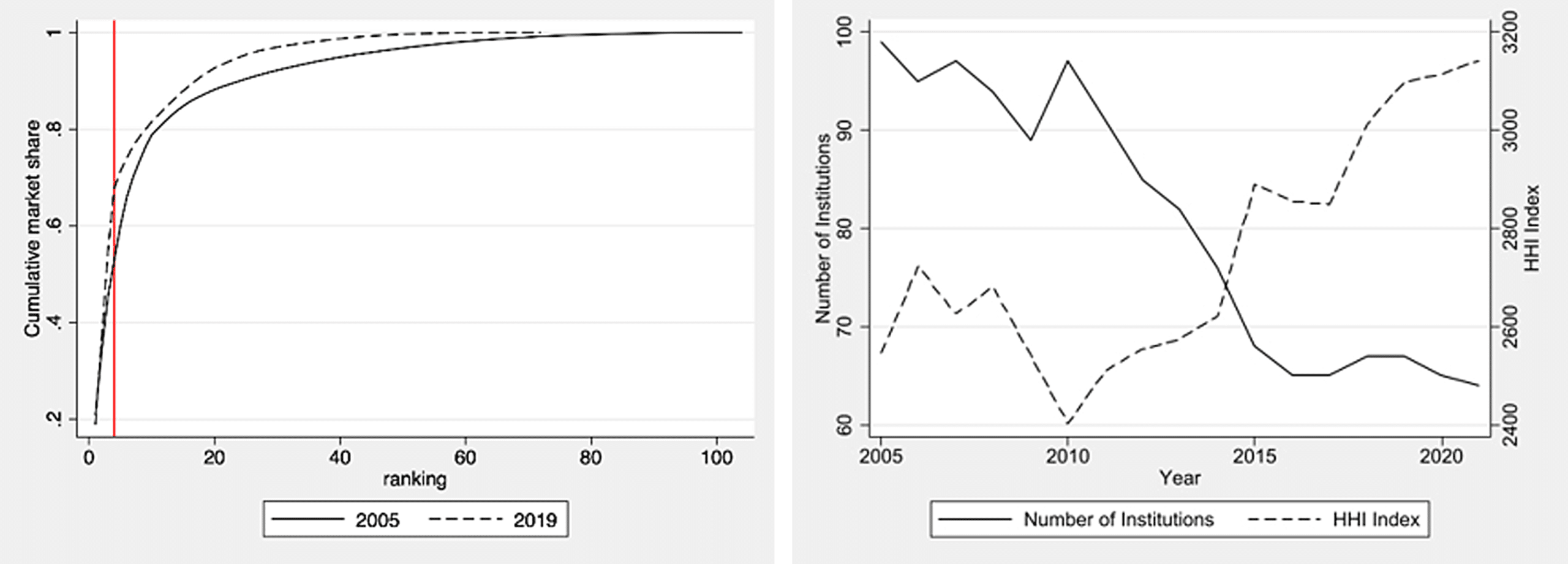

En un artículo reciente junto con Bernardo Lara[2] estudiamos justamente la estructura de este mercado. El resultado matiza una predicción simple: en un sector intensivo en trabajo y con demanda creciente, uno podría esperar más entrada y mayor fragmentación. Lo que observamos, en cambio, es que los actores dominantes capturaron buena parte del crecimiento. La Figura 1 resume dos dimensiones de esa dinámica: la participación acumulada de las instituciones líderes[3] aumentó entre 2005 y 2019, y el número total de instituciones cayó mientras el IHH tendió al alza. En términos simples, las instituciones líderes no solo absorbieron nueva matrícula; también desplazaron estudiantes que podrían haber permanecido en instituciones de menor escala.

Figura 1: Concentración en educación superior técnico-profesional

Fuente: Bordón, P. & Lara, B. (2026).

El informe final de la Fiscalía Nacional Económica sobre educación superior converge con este diagnóstico. En el subsistema universitario, el IHH promedio se mantiene alto y relativamente estable entre 2018 y 2024, cercano a 3.500 puntos. En el subsistema técnico-profesional, la concentración es aún más elevada: el IHH ponderado llegó a 4.122 en 2024, después de alcanzar 4.441 en 2020. Estos niveles sugieren que la expansión de cobertura, por sí sola, no asegura mayor presión competitiva ni mayor diversidad efectiva de oferentes.

Resulta pertinente entonces caracterizar no solo cuántas instituciones existen, sino cómo compiten. En nuestro estudio (Bordón & Lara[4]) mostramos que la competencia no se da principalmente a través de precios, sino mediante inversiones en reputación, publicidad y calidad observable o percibida. En educación superior, esas inversiones cumplen justamente el rol de costos hundidos endógenos: pueden ser elegidas por cada institución, pero no se recuperan fácilmente si esta pierde estudiantes o sale de un mercado local.

Bajo esta lógica, la publicidad no es un accesorio, sino una dimensión central de la competencia. Las instituciones de educación superior técnico-profesional no compiten únicamente abriendo programas, ajustando aranceles o instalando sedes; también lo hacen construyendo marca, visibilidad y confianza. En decisiones complejas, costosas y con información incompleta, la reputación opera como un atajo: una marca conocida reduce incertidumbre, y mientras más difícil sea observar la calidad real, más valioso se vuelve ese atajo.

Esto tiene consecuencias estructurales. Si para competir bastara con ofrecer un programa, el crecimiento podría permitir la entrada de muchos actores pequeños. Pero si atraer estudiantes exige sostener campañas de admisión, presencia nacional, infraestructura visible, acreditación, información de empleabilidad y reputación acumulada, la escala se vuelve decisiva. Las instituciones grandes pueden financiar mejor esas inversiones y convertir su visibilidad en una ventaja acumulativa.

identifica precisamente ese mecanismo. Aprovechando la entrada escalonada de instituciones dominantes en mercados locales, estimamos que la entrada de un Centro de Formación Técnica (“CFT”) e Instituto Profesional (“IP”) grande redujo la matrícula de instituciones más pequeñas en torno a 75% y contrajo la variedad de programas en aproximadamente un programa por área respecto de los niveles previos a la entrada. En otras palabras, la entrada de un actor grande no necesariamente intensifica la competencia en sentido tradicional: puede sustituir competencia local por presencia de marca nacional.

Este resultado obliga a mirar la publicidad con mayor precisión. En educación superior, la publicidad puede informar, pero también persuadir, simplificar y desplazar otras dimensiones de comparación. Para un estudiante que debe decidir qué estudiar y dónde, muchas variables relevantes son difíciles de observar: empleabilidad efectiva, ingresos futuros, duración real de la carrera, probabilidad de deserción, calidad docente, redes laborales o valor agregado. Frente a esa complejidad, la marca puede pesar más que la información objetiva.

Este punto conecta directamente con el diagnóstico de la FNE. El informe identifica problemas en la toma de decisiones de los estudiantes, fallas en la divulgación de información relevante y barreras regulatorias que afectan el proceso competitivo. También reporta que cerca del 40% de los estudiantes ingresa a programas con valor presente neto negativo y que muchas trayectorias laborales terminan poco alineadas con los estudios cursados. En ese contexto, la publicidad puede llenar el vacío que deja la falta de información comparable, aunque no necesariamente con la información socialmente más útil.

La competencia puede terminar orientándose hacia lo que resulta más visible antes de la matrícula, y no hacia lo que importa después del egreso. Es más fácil comunicar promesas de futuro, convenios, infraestructura, cercanía, empleabilidad genérica o prestigio institucional que entregar información precisa y comparable sobre salarios, deserción, duración real o valor agregado. Así, la institución que mejor comunica puede crecer aun cuando los estudiantes no estén comparando adecuadamente resultados de largo plazo.

Esto no significa que la publicidad sea necesariamente negativa. Puede reducir costos de búsqueda, acercar información a estudiantes que de otro modo no la recibirían y visibilizar alternativas disponibles. Tampoco significa que la reputación sea irrelevante: en educación, la confianza importa. El problema aparece cuando ambas se transforman en los principales mecanismos de competencia en un mercado donde las decisiones son de alto impacto, baja frecuencia y difícil reversibilidad. Una mala elección no se corrige fácilmente cambiando de proveedor; puede implicar años de estudio, pérdida de beneficios, deuda, deserción o entrada tardía al mercado laboral.

Desde la perspectiva de Sutton, la publicidad tiene además un efecto dinámico. No solo ayuda a captar estudiantes hoy; también puede elevar el umbral mínimo para competir mañana. Si los líderes invierten sostenidamente en marca, los entrantes pequeños no compiten contra un programa aislado, sino contra organizaciones que ya tienen reconocimiento, presupuesto comunicacional, presencia territorial y escala. El crecimiento del mercado puede financiar nuevas rondas de inversión reputacional de los incumbentes y reforzar su posición.

Por eso, la concentración observada en educación superior técnico-profesional no debe interpretarse únicamente como resultado de eficiencia o de preferencia espontánea de los estudiantes. Puede reflejar, al menos en parte, una forma de competencia donde la escala permite invertir más en atributos que aumentan la valoración percibida de la institución. Algunas de esas inversiones pueden reflejar mejoras reales de calidad; otras, principalmente mayor visibilidad. Distinguir entre ambas es fundamental.

Esta lectura tiene, al menos, tres implicancias regulatorias. Primero, las políticas de información no debieran limitarse a poner más datos a disposición. Si la publicidad privada es saliente, simple y fácil de procesar, mientras la información pública es dispersa, técnica o difícil de usar, la primera seguirá pesando más en la decisión. Una plataforma pública útil debe ser clara, comparable, oportuna y relevante para quienes efectivamente están decidiendo.

Segundo, la política pública debiera preocuparse por la calidad de la información publicitaria. En un mercado donde la publicidad cumple un rol estructural, las afirmaciones sobre empleabilidad, ingresos, convenios, acreditación o inserción laboral deben ser verificables. La transparencia no puede quedar confinada a portales oficiales; también debe alcanzar la comunicación comercial.

Tercero, los efectos de la entrada de grandes instituciones en mercados locales merecen atención. La llegada de un actor nacional consolidado puede ampliar opciones en apariencia, pero si desplaza a proveedores pequeños y reduce variedad programática, su efecto competitivo es ambiguo. Puede haber más matrícula en una institución reconocida, pero menos diversidad efectiva de proyectos educativos.

La principal lección de nuestro estudio es que el crecimiento del mercado no garantiza desconcentración cuando la competencia se basa en costos hundidos endógenos. En la educación superior técnico-profesional chilena, la expansión de matrícula no debilitó a los actores dominantes; más bien, parece haber permitido consolidar ventajas asociadas a reputación, publicidad y escala.

Ese hallazgo debiera ocupar un lugar central en la discusión pública sobre educación superior. No basta con aumentar cobertura ni con multiplicar programas. Lo relevante es asegurar que la competencia se dé en dimensiones que beneficien efectivamente a los estudiantes. En un mercado donde publicidad y reputación pesan tanto, la política de competencia debe preguntarse no solo cuántas instituciones compiten, sino por qué atributos compiten, qué información reciben los estudiantes y si esa competencia mejora efectivamente sus trayectorias educativas y laborales.

Paola Bordón es profesora de la Universidad de Chile y fue asesora del Estudio de Mercado sobre Educación Superior de la Fiscalía Nacional Económica (FNE).

Notas:

[1] Sutton, J. (1991). Sunk costs and market structure: Price competition, advertising, and the evolution of concentration. MIT Press.

[2] Bordón, P. & Lara, B. Endogenous sunk costs and market structure in Vocational Higher Education. (2026).

[3] Las instituciones líderes en este mercado son DUOC, INACAP, AIEP y Santo Tomás.

[4] Bordón, P. & Lara, B. Endogenous sunk costs and market structure in Vocational Higher Education. (2026).

Regístrate de forma gratuita para seguir leyendo este contenido

Contenido exclusivo para los usuarios registrados de CeCo