Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El viernes 4 de noviembre, la Fiscalía Nacional Económica (“FNE” o “Fiscalía”) publicó el acuerdo que dio origen a la conciliación entre Falabella y el ente fiscalizador. Lo anterior, para poner fin al requerimiento en su contra por la conducta de interlocking.

Una semana después, el economista (y ex ministro de hacienda) Hernán Büchi y la FNE propusieron al Tribunal de Defensa de la Libre Competencia (o “TDLC”) bases de acuerdo equivalentes. El TDLC ya se pronunció favorablemente al acuerdo conciliatorio pero, a la fecha de redacción de esta nota, las bases del mismo aún no se han publicado.

Con estos acuerdos finalizaría la disputa de la FNE con Falabella y Hernán Büchi, pero no respecto de Banco de Chile y Consorcio, quienes, hasta nuevo aviso, seguirían sujetas al requerimiento ante el TDLC.

Hagamos un poco de memoria. La conducta objeto del requerimiento de la FNE consistía en la participación simultánea del economista Hernán Büchi en los directorios de Falabella S.A., Consorcio Financiero S.A. y Banco de Chile (ver nota de CeCo: Los debates en torno a los requerimientos de la FNE por casos de interlocking). Dichas sociedades, si bien no tienen los mismos giros, son controladoras de filiales entre las cuales se producen distintos traslapes, en distintos mercados.

Así, por ejemplo, la sociedad Falabella S.A., es propietaria en un 99,9% de Inversiones Falabella Limitada, filial que, a su vez, es propietaria casi exclusiva de Falabella Inversiones Financieras S.A. Esta última es la sociedad matriz de:

Por su parte, Banco de Chile es una sociedad dedicada a los servicios bancarios, y es propietaria de más de un 99% de:

Finalmente, Consorcio Financiero S.A. es la sociedad matriz de:

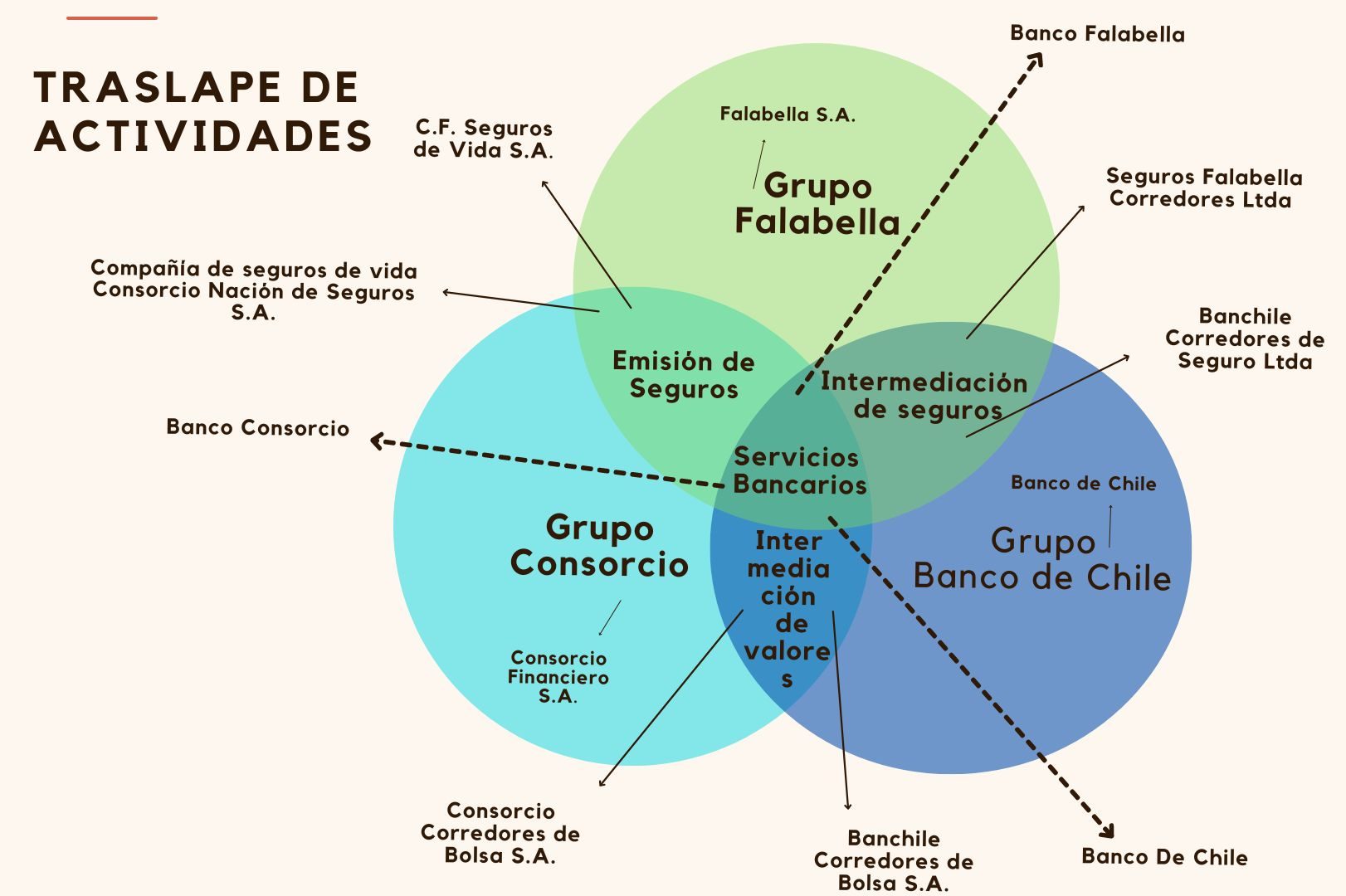

Así, los tres grupos empresariales traslapaban en cuatro mercados distintos (i.e., servicios bancarios, intermediación de valores, emisión de seguros e intermediación de seguros), al tiempo en que Hernán Büchi participó en los directorios de las sociedades matrices de estos grupos (ver imagen de la Figura N° 1).

Figura N° 1

Traslape de actividades entre los tres grupos por sociedad

Fuente: elaboración propia en base a información aportada en el expediente causa rol C-436-2021, TDLC

Esta situación, de acuerdo a la FNE, era constitutiva de interlocking horizontal. De acuerdo al órgano persecutor, esta conducta sería per se ilícita, teniendo a la vista la forma en que ella se encuentra tipificada en el artículo 3 letra d) del DL 211. Dicha norma describe la conducta de la siguiente manera:

“La participación simultánea de una persona en cargos ejecutivos relevantes o de director en dos o más empresas competidoras entre sí, siempre que el grupo empresarial al que pertenezca cada una de las referidas empresas tenga ingresos anuales por ventas, servicios y otras actividades del giro que excedan las cien mil unidades de fomento en el último año calendario”.

La calificación de la Fiscalía no fue bien recibida por las partes requeridas. Estas sostuvieron que se trataría de una situación de interlocking horizontal indirecto, cuyos efectos, en consecuencia, deben evaluarse bajo la regla de la razón y no bajo la regla de prohibición absoluta de la letra d) del artículo 3.

A continuación, explicaremos en mayor detalle la diferencia entre ambas formas de interlocking y los contornos que enmarcaron la discusión.

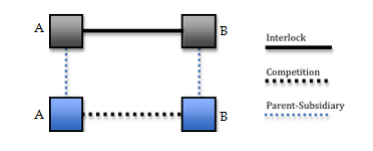

Se entiende por “interlocking” la situación en que dos o más empresas tienen en común uno o más miembros de sus respectivos directorios, altos ejecutivos o parientes cercanos (ver OCDE, 2008: Minority Shareholdings).

Esta conducta puede acarrear riesgos para la competencia cuando se produce entre empresas que son competidoras directas (interlocking horizontal directo), dado que podría facilitar el intercambio de información comercialmente sensible o derechamente la formación de acuerdos colusorios (ver mayor detalle en el Glosario de CeCo: Interlocking).

Sin embargo, la conducta en cuestión también puede resultar riesgosa para la competencia cuando se lleva a cabo por medios indirectos, es decir, cuando se materializa entre diferentes personas que están relacionadas por una fuente común (interlocking horizontal indirecto). Casos así se pueden dar, por ejemplo, cuando existen dos grupos empresariales que ejercen múltiples actividades económicas y la participación común se da en una o más empresas, distintas de aquellas que compiten entre sí. Lo anterior, siempre que la participación en estas empresas permita acceder a información comercialmente sensible de las competidoras (ver ejemplos en Figuras N° 2 y 3).

Figura N° 2

Interlocking indirecto (Matriz-Subsidiaria tipo 1)

Fuente: FNE, 2013. Participaciones Minoritarias y Directores Comunes entre Empresas Competidoras, p.15.

Figura N° 3

Interlocking indirecto (Matriz-Subsidiaria tipo 2)

Fuente: FNE, 2013. Participaciones Minoritarias y Directores Comunes entre Empresas Competidoras, p.15.

Para el caso en comento, la Fiscalía señaló que se trataba de un interlocking horizontal, pero sin distinguir si era directo o indirecto, señalando que dicha conducta se encontraría absolutamente prohibida por nuestro ordenamiento en la letra d) ya citada.

Por su parte, en la defensa de todas las requeridas se argumentó que se trataría de un caso de interlocking horizontal indirecto, hipótesis que no se encontraría contemplada en la letra d) del artículo 3, no siendo aplicable, por lo tanto, la prohibición per se. ¿Las razones? Veamos antes los conceptos implicados, y las interpretaciones posibles del artículo 3 letra d).

Round 1: la postura de la FNE

La postura de la Fiscalía se basó fundamentalmente en la interpretación que, según ella, debe hacerse del término “empresas competidoras” del artículo 3 letra d). Para la FNE, el hecho de que existan dos o más sociedades o personas jurídicas diferentes, no debería ser un obstáculo para que sean consideradas conjuntamente como una sola empresa. Esto, siempre que desde un punto de vista funcional sea posible observar unidad en el actuar de estas sociedades (FNE, 2021: requerimiento, pp. 6 y 18).

Lo anterior, se conoce como la doctrina de la “única entidad económica” (“single economic entity”). Según esta, dos o más personas o sociedades deben ser consideradas como una sola empresa si entre ellas existe un objetivo común a largo plazo (ver investigación de Nicolás Palma para CeCo: Doctrina de la única unidad económica en el derecho de la competencia). Dicha situación se configuraría, por ejemplo, en caso de que, en las relaciones entre una matriz y su filial, la primera tenga influencia decisiva en la administración de la segunda, pudiéndose concluir que las infracciones de una también serían de la otra.

Cabe destacar que esta doctrina ha sido corroborada por la jurisprudencia chilena en reiteradas ocasiones, pero para conductas distintas al interlocking (ver: Sentencias N°s 103/2010; 176/2021; 139/2014; 154/2016; 167/2019; 176/2021)

Así, utilizando la doctrina de la “única entidad económica”, la FNE sostiene que el término “empresa competidora”, del artículo 3 letra d), hace referencia al grupo funcional. En consecuencia, la participación de Hernán Büchi en el directorio de las sociedades matrices de tres grupos de empresas cuyas filiales son competidoras entre sí, sería una situación per sé ilícita.

Round 2: la postura de las requeridas

Para las requeridas, sin embargo, la aplicación de la letra d) del artículo 3° del DL 211 sería un error por dos grandes razones: (i) el artículo mencionado distinguiría explícitamente a las “empresas competidoras” del “grupo empresarial” al que pertenecen; y (ii) no cabría hacer interpretaciones extensivas (o por analogía) a materias que son de derecho estricto.

Sobre el primer punto, las requeridas sostienen que el propósito de la ley al hacer la distinción entre “empresas competidoras” y “grupo empresarial”, era establecer una prohibición absoluta del interlocking horizontal directo, por oposición al interlocking horizontal indirecto.

En consecuencia, según esta interpretación, el interlocking indirecto, y cualquier otra hipótesis de interlocking distinto al directo (como el interlocking vertical), deberían ser analizadas bajo la regla de la razón, esto es, evaluando sus efectos en el mercado conforme al inciso primero del artículo 3 (ver contestación de: Banco de Chile, pp. 11 y ss.; Falabella, pp. 15 y ss.; Hernán Büchi, pp. 9 y ss; y Consorcio, p. 27). De acuerdo con las requeridas, esta interpretación se vería también reflejada en la historia fidedigna de la ley 20.945, que introdujo este tipo infraccional.

En línea con lo anterior, respecto del segundo punto, las requeridas arguyen que las prohibiciones del tipo per sé tienen un carácter excepcional en nuestro sistema, debiendo ser interpretadas restrictivamente. Esto considerando que se trata de una prohibición que es manifestación del “ius puniendi” del Estado y, por lo tanto, debe ser interpretada conforme a los principios del Derecho Administrativo Sancionador.

Dentro de los principios aludidos, encontraríamos el de “tipicidad” o “legalidad”, según el cual no puede existir una infracción ni sanción sin una ley que así lo disponga expresamente, con anterioridad a la perpetración del hecho. También encontramos el principio “pro persona” (o in dubio pro reo), según el cual, en caso de dudas sobre la interpretación correcta de una prohibición, debe estarse por la interpretación más favorable al sancionado.

Según la requeridas, estos y otros principios se verían transgredidos si se hiciera una interpretación extensiva del artículo 3 letra d) (ver contestación de: Falabella, p. 3; Hernán Büchi, pp. 22 y ss.; Consorcio, p. 30; y Banco de Chile, p. 39).

La segunda discusión que marcó la pauta tiene que ver con la persona que podría ser responsable de cometer la supuesta infracción al artículo 3 letra d). Al respecto, cabe señalar que la disposición referida no especifica quién sería este sujeto, sino que se limita a prohibir “la participación simultánea” de una persona en cargos importantes, o directorios, de empresas competidoras.

La interpretación de la Fiscalía es que tanto empresas competidoras como personas naturales que detenten dichos cargos, serían potenciales infractores del artículo 3 letra d). Por su parte, Falabella y Consorcio consideran que ellas no pueden ser sancionadas en este caso porque el directorio es nombrado por la junta de accionistas (sujetos diferentes de la empresa), escapando de su esfera de atribuciones.

En una línea similar, las tres empresas consideran que la prohibición de la letra d) del artículo 3 es a la participación de una persona, por lo que aplicar dicha sanción a una empresa, y por una supuesta “omisión”, vulneraría el principio de tipicidad ya referido.

Por estas razones, las empresas requeridas consideran que carecen de legitimación pasiva o, lo que es lo mismo, dicen ser incapaces de incurrir en la conducta que la FNE les atribuye.

Hasta la fecha, tanto Falabella como Hernán Büchi han llegado a un acuerdo con la FNE, presentando propuestas de conciliación, calificadas favorablemente por el TDLC.

De acuerdo con las bases del acuerdo entre Falabella y la FNE, la primera se obligaría a: (i) reconocer que Hernán Büchi participó en los tres directorios, entre otros hechos; (ii) pagar, aunque sin reconocer responsabilidad alguna, la suma de 1.700 Unidades Tributarias Anuales (o “UTA”); (iii) reforzar sus programas de cumplimiento para evitar esta clase de conductas a futuro; (iv) prometer que Hernán Büchi renunciará a su cargo como director, y que Falabella no lo contratará como asesor u otra posición asimilable a la de un ejecutivo relevante.

Por su parte, el acuerdo entre Hernán Büchi y la FNE, aún no ha sido publicado. Pero de acuerdo con información aportada a la prensa y publicada por la FNE, dicho acuerdo contemplaría el pago de un porcentaje de la multa y su permanencia en el directorio de Banco de Chile. Este sería el único directorio en que Büchi mantendría su participación, puesto que él ya había renunciado a su cargo en el directorio de Consorcio Financiero S.A.

Llama la atención que la FNE en su requerimiento solicitó la salida de Büchi de todos los directorios, por considerar que, ya habiendo participado en estos, los riesgos asociados a conductas colusorias se mantendrían para las tres compañías indistintamente.

*Nota: Se deja constancia de que el Director de CeCo, Felipe Irarrázabal, fue co-autor de un informe en derecho para un caso relacionado pero distinto al que se comenta en esta nota (rol C-437-2021 TDLC, Requerimiento FNE contra Juan José Hurtado Vicuña).