Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

La Ley de Presupuestos, tramitada cada año, señala todos los ingresos y egresos contemplados para los programas presupuestarios del gobierno de turno y de las instituciones estatales, incluida la Fiscalía Nacional Económica (FNE) y el Tribunal de Defensa de la Libre Competencia (TDLC).

En este contexto, las reducciones presupuestarias que ha atravesado la FNE estos últimos años han sido objeto de preocupación. En efecto, el Fiscal Nacional Económico, Jorge Grunberg, ha señalado el desafío que significan estas reducciones para la Fiscalía, quienes se ven desafiados en la búsqueda por mantener el nivel de rigurosidad y rendimiento en tareas esenciales como la persecución de carteles y abusos de posiciones dominantes, junto con la revisión de operaciones de concentración (en el mismo sentido, ver discurso de su predecesor, Ricardo Riesco, en la cuenta pública de 2022).

Por otra parte, el artículo 26 del Decreto Ley 211 (“DL 211”) regula las sanciones aplicables a las infracciones de la normativa de libre competencia, incluidas las multas y los criterios para su cálculo. En la legislación vigente el año 2003, estas multas tenían un tope máximo de 20.000 UTA, el cual fue incrementado a 30.000 UTA en 2009 para los casos de colusión. Sin embargo, la reforma al DL 211 aprobada por el Congreso en 2016 marcó un cambio sustancial: las multas dejaron de tener un límite fijo, pudiendo ascender hasta el doble del beneficio económico obtenido por la infracción, o hasta el 30% de las ventas asociadas al producto o servicio involucrado en la infracción, alineándose así con las mejoras regulaciones comparadas.

En esta nota, analizaremos dos aspectos clave: (1) la evolución presupuestaria de la Fiscalía y su comparación con otras instituciones del Ministerio de Economía, y (2) el historial de multas impuestas en casos iniciados por la Fiscalía y su contribución al fisco. Este ejercicio resulta fundamental para evaluar las capacidades actuales de la FNE en el cumplimiento de su mandato, así como para identificar posibles áreas de mejora que fortalezcan su rol en la promoción y defensa de la libre competencia en Chile.

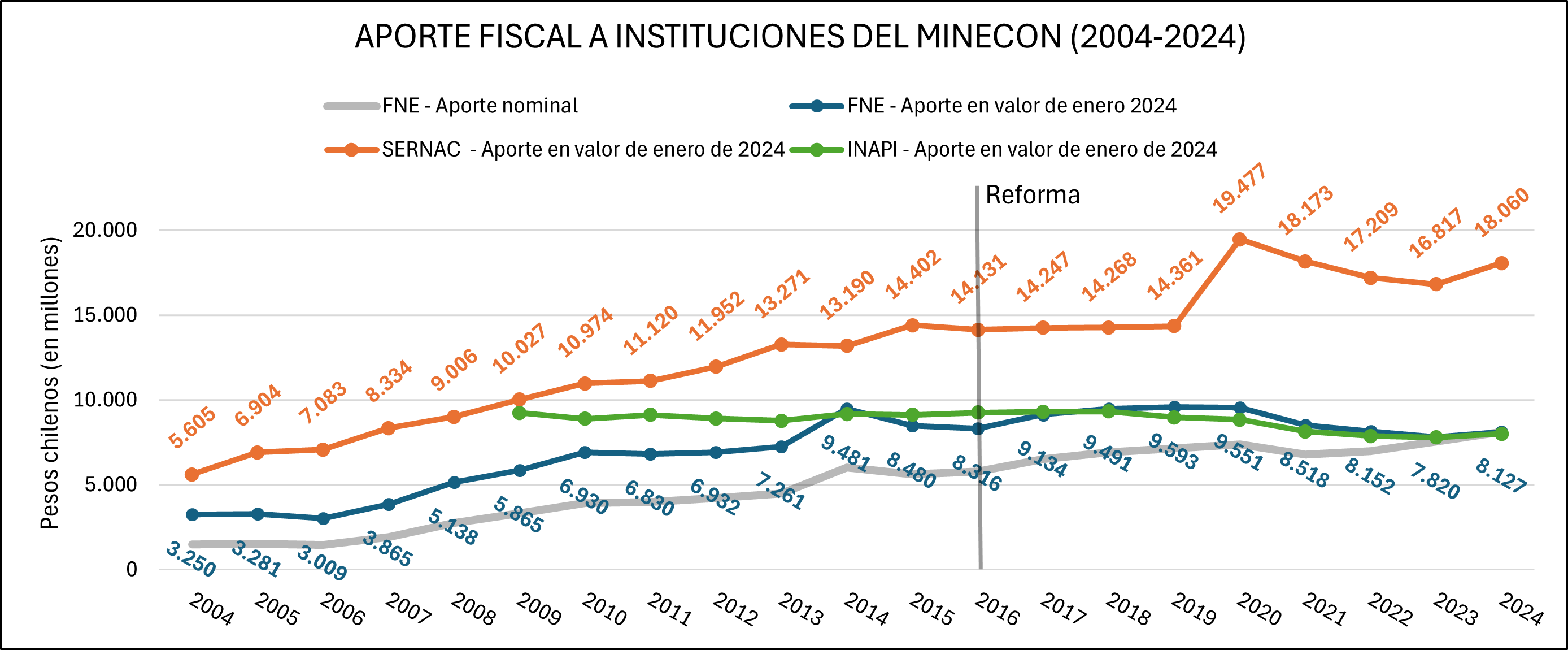

En CeCo, ya hemos realizado ejercicios en los que revisamos el historial presupuestario institucional, tomando los aportes fiscales aprobados en cada Ley de Presupuestos (ver notas CeCo: “Día de la Competencia 2022” “Cuenta Pública 2023: Avances e Hitos”). En esta ocasión, decidimos extender este análisis tomando como inicio del periodo analizado la creación del TDLC, el año 2004. Además, realizamos una comparativa de la FNE con respecto a otras instituciones dependientes del Ministerio de Economía, como lo son el Servicio Nacional del Consumidor (“Sernac”) y el Instituto Nacional de Propiedad Industrial (“INAPI”). Para poder realizar una comparativa real, se ajustaron los valores de cada año al valor de enero de 2024, mediante el uso de una calculadora del IPC (Índice de Precios al Consumidor) del Instituto Nacional de Estadísticas. Así, lo que mostramos es el aporte fiscal para cada institución, correspondiente a cuánto equivaldría hoy día al ajustar por inflación.

Figura 1: Presupuesto de instituciones del MINECON en valor de enero de 2024

Fuente: Elaboración propia

Entre los años 2004 y 2013, tanto el presupuesto de la FNE como del Sernac se vio aumentado de forma progresiva. Para el caso de ambas instituciones, dicho crecimiento se detuvo a partir del año 2014, y para el caso del Sernac el presupuesto se mantuvo hasta un alza muy elevada el año 2020. En la misma línea, el mayor nivel de presupuesto que atravesó la FNE fue el año 2019, recibiendo un total de $9.593 millones de pesos en aportes fiscales (en valor presente).

Un hito relevante para comprender la dinámica subyacente de este gráfico es la reforma aprobada en 2016 (Ley 20.945), en la que se introduce el régimen de notificación obligatoria para el control de fusiones. Este proceso, implicó que la Fiscalía haya recibido un flujo de trabajo mayor al que estaba acostumbrado, pues la nueva normativa le exigía revisar decenas de operaciones de concentración al año, pero sin un aumento sustancial en el presupuesto que recibía por parte del Fisco.

En este marco, resulta preocupante considerar que, para los años más recientes, el presupuesto haya visto una tendencia a la baja. En efecto, los aportes fiscales ejecutados entre los años 2020 y 2023 bajaron un 18%, en términos de valor presente. Para el año 2024, el valor subió levemente, aunque sigue encontrándose un 15% debajo del máximo de 2019. Algo similar ocurrió con el Sernac, que el año 2020 obtuvo su máximo aporte fiscal, para luego ver reducido su presupuesto hasta el año 2023 (incluso en un porcentaje más drástico aún).

Por último, revisamos cuál es la partida de aporte fiscal para la FNE para el año 2025. Si bien la Ley de Presupuesto fue recientemente aprobada por el Congreso y publicada, los anexos presupuestarios todavía no se encuentran disponibles en la página web de Dipres, por lo que acudimos a la partida propuesta en el proyecto, cuyo valor fue de $8.638 millones de pesos. Ahora bien, dado que, en este ejercicio, los presupuestos fueron actualizados según su valor en enero de 2024, y considerando una inflación de 4% entre dicho mes y diciembre de este año, tenemos que esa partida presupuestaria en realidad equivale a $8.292 millones de pesos, realizando la equivalencia con ese mes. Este número significa un leve aumento con respecto al monto de 2024, aunque todavía un 13% por debajo del máximo de 2019.

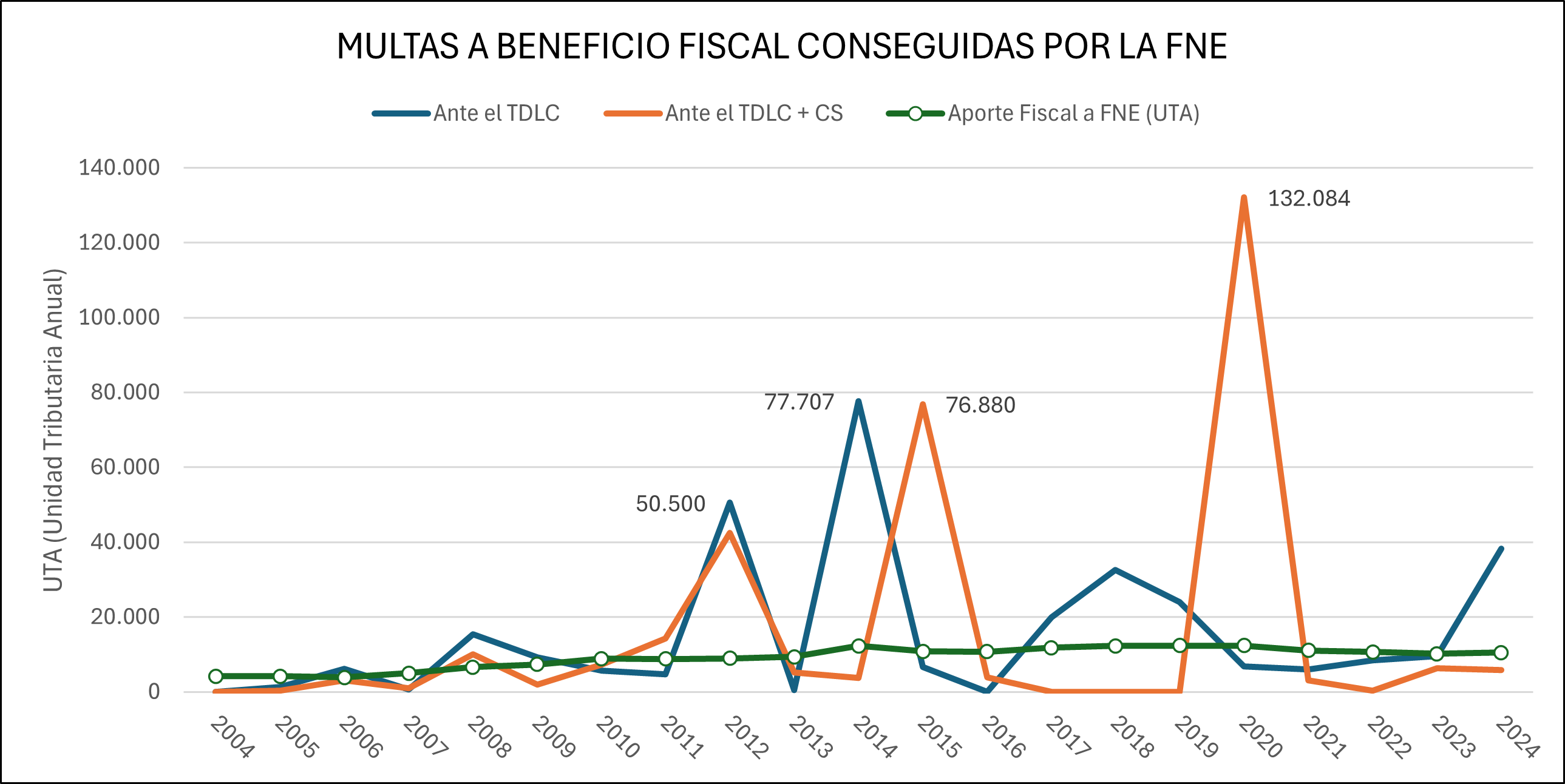

En el marco de una investigación llevada a cabo en CeCo, recopilamos una base de datos que incluye las multas impuestas por TDLC y, cuando corresponde, por la Corte Suprema (“CS”) en procesos contenciosos iniciados por la FNE. Asimismo, se incluyen los casos en que el TDLC optó por no multar, y dicha decisión fue recovada por la CS. Además, esta base incorpora los montos acordados en beneficio fiscal en acuerdos extrajudiciales gestionados por la Fiscalía. Toda esta información fue obtenida de nuestra propia Base de Jurisprudencia.

De acuerdo con esta base de datos, desde la fecha de creación del TDLC hasta el día de hoy, ha habido un total de 70 procedimientos contenciosos en los que efectivamente el TDLC multó a las empresas involucradas a beneficio fiscal. De la misma manera, 49 de estos procesos fueron llevados a la CS mediante recurso de reclamación, los cuales fueron confirmatorios en 40 casos, y revocatorios en 8. Además, hubo un caso que terminó en conciliación ante la Corte Suprema. Asimismo, en 9 acuerdos extrajudiciales se fijó como una de las condiciones del acuerdo el pago de una suma de dinero a beneficio fiscal. A esta base, finalmente, se agregan 4 casos en los que el TDLC no multó pero que sí lo hizo la CS.

Por último, cabe destacar que con respecto a las multas que fueron revisadas por la Corte Suprema, al momento de la redacción de esta nota, 6 procesos se encuentran en revisión. En este sentido, las multas de este gráfico (para la curva naranja) se podrían ver modificadas porque varias se encuentran en disputa en la CS, correspondiente a los roles: 393-20, 404-20, 411-20, 417-21, 453-22, 476-22, los cuales en el TDLC sumaron multas cercanas a 11.300 UTA (hoy en día, equivalente a $9.125 millones de pesos: un poco más del presupuesto asignado el año pasado para la FNE). Por último, cabe destacar que los montos recopilados están expresados en Unidades Tributarias Anuales (UTA) -cuyo valor actualmente es igual a $807.502 pesos-, equivalentes a 12 Unidades Tributarias Mensuales ($67.294 pesos).

Figura 2: Multas conseguidas por la FNE ante el TDLC y CS

Fuente: Elaboración propia

Ahora, es posible señalar un par de hitos importantes. Primero, el “Caso Pollos” destaca en términos de multas obtenidas ante el TDLC. En efecto, la colusión y las subsecuentes multas impuestas por el Tribunal a las empresas Agrosuper (30.000 UTA), Ariztía (30.000 UTA) y Don Pollo (12.000 UTA) superaron los 70.000 UTA (lo que hoy equivale a más de $58.000 millones de pesos). Este monto no es menor, pues precisamente se aproxima a la suma de todos los aportes fiscales por parte del fisco a la FNE desde el 2003 y hasta el año 2014 (aproximadamente, 76.725 UTA).

De la misma manera, resalta aún más el año 2020, que significó la recaudación de una serie de multas que fueron confirmadas por la Corte Suprema. En efecto, entre procedimientos revisados por el TDLC y aquellos confirmados por la CS, las multas sumaron un monto superior a 132.000 UTA (hoy en día, equivalente a más de $100.000 millones de pesos). Al respecto, destacamos cuatro sentencias condenatorias en casos de colusión, confirmadas por la Corte Suprema:

Por último, desde la reforma de 2016 en la que se eliminó el tope máximo de multa, no ha habido una multa significativa conseguida ante el TDLC bajo los nuevos parámetros. En efecto, los casos iniciados por la FNE en los cuales resulta aplicable este nuevo régimen de multas aún están siendo tramitados ante el TDLC.