Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

La relación entre la inversión extranjera directa (IED) y el control de operaciones de concentración ha ido adquiriendo cada vez mayor relevancia. Esto en parte se explica porque, durante los últimos años, el número de países que han instaurado un mecanismo de control de la IED ha ido en aumento.

Ahora bien, las formas en que puede interactuar un mecanismo de control de IED y uno de operaciones de concentración son diversas y ambiguas. Si bien existen áreas en que ambos mecanismos pueden complementarse y reforzarse recíprocamente, también existen zonas de tensión (en que los objetivos de cada mecanismo divergen).

Este año la OCDE publicó una background note sobre la relación entre los mecanismos de screening de la IED y el control de operaciones de concentración (en adelante, el “Reporte”), precisamente con el fin de reflexionar acerca de las oportunidades de cooperación o sinergias entre ambos mecanismos. Este reporte viene a complementar el informe OCDE del año 2020 “Acquisition and ownership related policies to safeguard essential security interests” (ver nota CeCo: “OCDE: Alternativas regulatorias para incorporar la seguridad nacional en la IED”).

Además, el día 30 de noviembre, este mismo tema será objeto de un panel de discusión organizado por la OCDE, en que participarán representantes de los sectores público y privado (incluyendo al Director de CeCo, Felipe Irarrázabal).

En esta nota comentamos los puntos principales del Reporte, repasando la situación en que actualmente se encuentra Chile (que no cuenta con un sistema de control de IED).

La IED es una forma de inversión que involucra un grado de control efectivo sobre una sociedad o activo de un país anfitrión (el país que recibe la inversión). En este sentido, la IED se distingue de la inversión indirecta o de “portafolio” (portfolio investment), que no involucra dicho grado de control y, en consecuencia, es “pasiva” (Trebilcock & Trachtman, 2011).

El objetivo principal de un mecanismo de control de IED es proteger la seguridad nacional (ver nota CeCo: “Sobre la necesidad de contar con un control de IED”). Con todo, las razones por las cuales los países han ido instaurando mecanismos de control de IED en los últimos años son varias.

Una razón es que la profundización del proceso de globalización y la expansión del comercio internacional, han provocado que los inversionistas extranjeros ya no provengan de países que tradicionalmente han sido geo-políticamente “aliados” entre sí. Esta razón se vuelve particularmente sensible si la empresa extranjera que desea realizar la inversión es estatal, pues el gobierno de dicho país (no aliado) podría tener injerencia en su conducción (así ha ocurrido, por ejemplo, con la inversión de empresas chinas en compañías estadounidenses).

Otra razón es que las áreas de la industria que se consideran estratégicas para la seguridad nacional han aumentado. Tradicionalmente, estas áreas eran la defensa nacional (p. ej., venta de armamentos), la infraestructura energética, las comunicaciones y las instituciones financieras. En contraste y a modo de ejemplo, la actual ley de control de IED de Reino Unido (National Security and Investment Act, 2021) establece 17 sectores sensibles, incluyendo entre ellos la robótica avanzada, la inteligencia artificial, la autenticación criptográfica, la biología sintética y las infraestructuras de datos.

De hecho, en relación a las infraestructuras de datos, en EE.UU. se ha discutido recientemente acerca de los riesgos que podrían generarse para la seguridad nacional si se exigiese a algunas de las “Big Tech” (p. ej., Amazon, Meta o Apple) desinvertir algunos de sus activos (p. ej., plataforma o app) para que sea adquirido por un comprador extranjero (p. ej., empresa de China). Esto pues, en la actualidad, los activos de las Big Tech comprenden datos sensibles en términos políticos, financieros y biológicos (ver Curley y Feddo, 2022: “FDI and National Security, the risks from a Big Tech Breakup”).

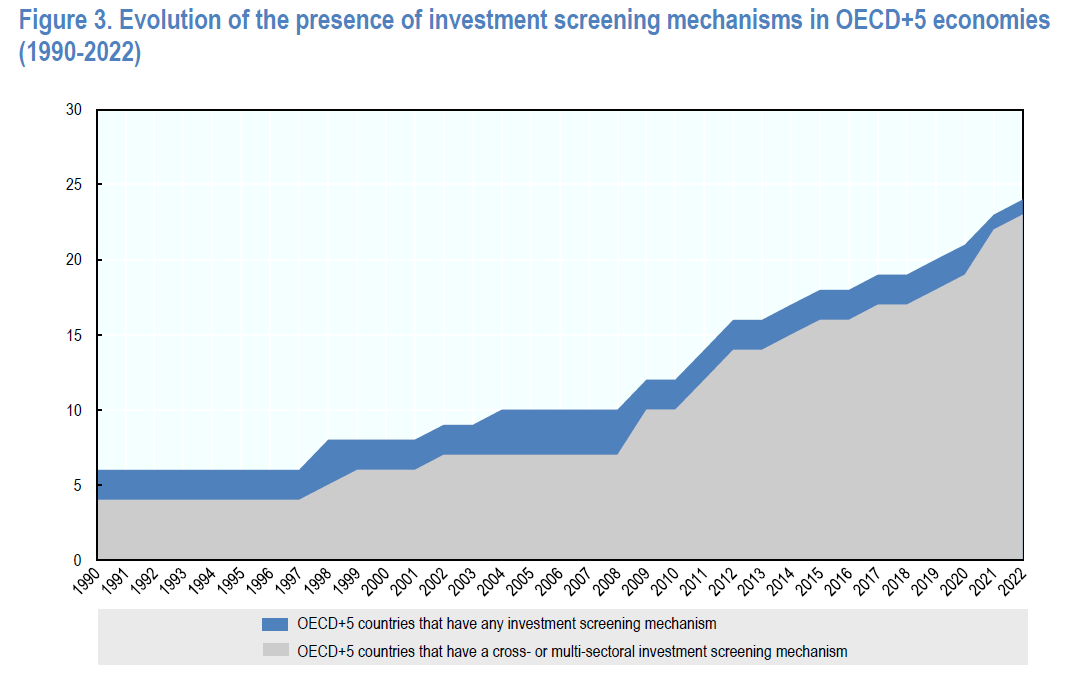

Sea cual fuere la razón, lo cierto es que, durante los últimos 30 años, el número de países de la OCDE que han instaurado este mecanismo ha subido de 5 a 24 (incluyendo en este universo tanto a los países que son miembros de la OCDE como a aquellos que actualmente son candidatos para acceder: Brasil, Bulgaria, Croacia, Perú y Rumania), tal como se aprecia en la siguiente figura:

Figura 3 (Reporte OCDE, 2022)

Comúnmente, las transacciones de IED se someterán a un solo sistema de control. En efecto, la operación en cuestión podría gatillar el control de fusiones, pero no el de IED (por ejemplo, si no se trata de un sector sensible), o viceversa, podría gatillar solo el control de IED y no el de fusiones (por ejemplo, si tratándose de un sector sensible, no se satisfacen los umbrales de notificación para el control de fusiones).

No obstante, ambos tipos de control pueden concurrir en una misma operación. Un ejemplo paradigmático es la concentración entre dos empresas en un mercado de armamento oligopólico. Esta operación generaría tanto riesgos anticompetitivos (unilaterales y coordinados), como de seguridad nacional, pues el Estado en cuestión pasaría a depender de una o pocas empresas proveedoras. En este ejemplo, los objetivos de ambos tipos de control estarían alineados, pues tanto desde una perspectiva de seguridad nacional como de competencia sería conveniente prohibir la fusión.

Sin embargo, también existen casos en que los objetivos de ambos sistemas no están alineados, como ocurriría si el sistema de control de IED, en base a la nacionalidad del adquirente (un factor generalmente ajeno al análisis de competencia), bloquea una fusión eficiente.

Con el fin de administrar estas áreas de complementariedad y tensión, los países han desarrollado distintos modelos de interacción entre ambos sistemas. Al respecto, el Reporte identifica 3 modelos:

Cada uno de estos modelos presenta desafíos particulares. Así, en el modelo de autoridad única surge la pregunta de cuál es la autoridad que debe revisar las operaciones de concentración. Si bien la autoridad de competencia tiene la expertise en materia económica, esta normalmente carecerá tanto de conocimientos sobre seguridad nacional como de la legitimidad democrática necesaria para adoptar decisiones en esta materia.

Por otro lado, el modelo de responsabilidad dual presenta el desafío de definir el rol que cada autoridad desempeñará en el procedimiento, debiendo establecerse además cuál será aquella sobre la que recaerá la decisión final, así como el peso que deberá atribuirse a las consideraciones de la otra autoridad (p. ej., si estas serán o no vinculantes).

Por último, en el modelo de revisión paralela surge el riesgo de que las autoridades adopten decisiones y/o remedios contradictorios.

Tanto en el modelo de responsabilidad dual como en el de revisión paralela, la cooperación entre la autoridad encargada de controlar la seguridad nacional y aquella encargada del control de fusiones puede generar una serie de beneficios. Entre estos destacan dos:

Cabe notar que la cooperación entre autoridades también se puede dar en un plano internacional y regional. Así, por ejemplo, en la Regulación 2019/452 de la Unión Europea para el control de IED, establece un mecanismo de screening consistente en un sistema descentralizado a través del cual las autoridades respectivas de los 27 Estados Miembros pueden intercambiar información entre ellas y para con la Comisión Europea, de forma segura. Con todo, la decisión final sobre la operación recae en la autoridad respectiva del Estado Miembro que recibirá la IED.

El control de IED como el de operaciones de concentración presentan un gran desafío común: detectar las transacciones que deben ser revisadas.

Este desafío implica que ambos sistemas de control deben: (i) establecer proxies que permitan capturar las transacciones que puedan, al menos potencialmente, generar riesgos de seguridad nacional y/o competencia; y (ii) identificar las transacciones que las partes debieron notificar y no lo hicieron (lo que en materia de fusiones se conoce como gun-jumping).

Respecto a los proxies, estos consisten en los umbrales (thresholds) que se exigen para que las partes de una transacción deban notificarla a la autoridad. En este sentido, el Reporte indica que, recientemente, algunos países han optado por bajar los umbrales que gatillan el deber de notificar la IED a la autoridad encargada de controlar la seguridad nacional (p. ej., Austria y Francia).

Por otro lado, respecto al gun jumping, algunas autoridades han adoptado mecanismos de monitoreo sistemático de medios y han constituido equipos especializados para detectar transacciones no notificadas. En este ámbito, la cooperación entre autoridades también puede ayudar a detectar estas operaciones.

Actualmente, Chile no tiene un mecanismo de control de IED basado en consideraciones de seguridad nacional. Anteriormente Chile sí contaba con un mecanismo de autorización de inversión extranjera, establecido en el Decreto Ley 600 (sobre “Estatuto de la Inversión Extranjera”), a cargo del Comité de Inversiones Extranjeras (de carácter interministerial).

El Decreto Ley 600 fue derogada el 1 de enero de 2016, tras la entrada en vigencia de la Ley 20.848, que creó la Agencia de Promoción de la Inversión Extranjera. Bajo este nuevo marco, el ingreso de capitales extranjeros a Chile evaluados en montos superiores a los 10 mil dólares deben ser notificados al Banco Central (Capítulo 14 del Compendio de Normas aplicables a los créditos, depósitos, inversiones y aportes de capital provenientes del exterior), pero esta institución no está autorizada para rechazar dichas transacciones.

Por otra parte, en lo que respecta al control de operaciones de concentración, la Fiscalía Nacional Económica (FNE) ha sido explícita en que a ella no le corresponde velar por objetivos distintos a los estrictamente competitivos. Sin ir más lejos, en el discurso realizado este año por el Fiscal Ricardo Riesco para el “día de la competencia”, se afirmó que a la FNE sólo le corresponde “analizar en detalle si una operación es capaz o no de reducir sustancialmente la competencia en el mercado, sin alterar ese estándar legal para hacerse cargo de otros bienes jurídicos como la seguridad nacional” (ver nota CeCo: “Día de la competencia FNE 2022”). En esta misma línea, ver declaraciones realizadas previamente por el fiscal en nota CeCo “Riesco: FNE no debería efectuar análisis de seguridad nacional de las inversiones extranjeras”).

Asimismo, en el caso de la operación de concentración entre State Grid y CGE (2021), la FNE señaló en su informe de aprobación que: “el diseño institucional del régimen de control de concentraciones en Chile contenido en el Título IV el DL 211 no le confiere atribuciones para pronunciarse respecto de otras consideraciones de interés nacional o público tales como consideraciones de estrategia geopolíticas, de defensa o seguridad nacional, etc.- distintas de la determinación de si una operación puede resultar apta o no para reducir sustancialmente la competencia”.

Por último, respecto al sistema de control de la IED en otros países, ver notas previas de CeCo sobre EE.UU, Reino Unido, Australia, Nueva Zelanda.

OCDE (2022), The Relationship Between FDI Screening and Merger Control Reviews (background note)