Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Si bien EE.UU. no tiene una Digital Markets Act como la UE, el enforcement “tradicional ex post” sí ha generado casos relevantes contra las Big Techs. En agosto del año pasado, el juez A. Mehta dictó sentencia condenatoria en el caso Google Search (ver columna de F. Irarrázabal), y en octubre el juez J. Donato hizo lo propio en el caso Google Play Store (ver columna de M. Jacobs).

Recientemente, fue el turno de Google Ad Tech. Las 115 páginas de la sentencia redactada por la jueza Leonie M. Brinkema en el caso United States v. Google LLC (1:23-cv-00108) (Tribunal del Distrito Este de Virginia), dictada el 17 de abril de 2025, no son una lectura ligera. El problema no es la pluma de la jueza, sino que la complejidad del mercado de publicidad digital (ver nota CeCo sobre la demanda del DoJ y 8 estados).

«Según la sentencia, Google realizó cambios en el diseño de Google AdX y de Google DoubleClick (así como en sus políticas de uso) para favorecer y consolidar el uso Google DoubleClick (….) los administradores de sitios web solo solo podían recibir ofertas de anunciantes vía Google AdX (software de matching), si utilizaban Google DoubleClick (software para ofertar espacios)»

De este modo, esta columna se propone explicar tres claves para comprender el caso: (i) ¿cuáles son -y cómo funcionan- los mercados de la publicidad digital?, (ii) ¿qué tanto poder de mercado tiene Google?, y (iii) ¿cuáles fueron las conductas sancionadas?

Como todo mercado, el de la publicidad digital consiste en el encuentro de dos partes (oferta y demanda): los administradores de sitios web ( “publishers”) y los anunciantes (“advertisers”). Los primeros ofrecen espacio en sus sitios web para colocar anuncios, y los segundos ofrecen dinero para colocar sus anuncios en dichos espacios.

En los últimos 20 años este mercado ha evolucionado vertiginosamente. Originalmente, el encuentro entre administradores de sitios web y anunciantes se realizaba a través de tratos directos (caso a caso). Ambas partes coordinaban una reunión y se ponían de acuerdo en el lugar del sitio web para posicionar el anuncio y en el precio. Naturalmente, esta forma de proceder tenía altos costos de transacción y tiempo.

Luego, el mercado evolucionó a lo que se denomina “programmatic advertising”, que es una especie de semi-automatización del encuentro (“match”) entre oferta y demanda. Aquí es donde el asunto comienza a complejizarse. Esta forma de alocación de publicidad se realiza a través de un software (un “ad network”), encargado de recibir tanto las ofertas de espacios para colocar publicidad (de los administradores de sitios web), como la demanda de pagar dinero por dichos espacios (de los anunciantes). En palabras simples, la programmatic advertising es como un “Tinder” o “Uber” de la publicidad digital.

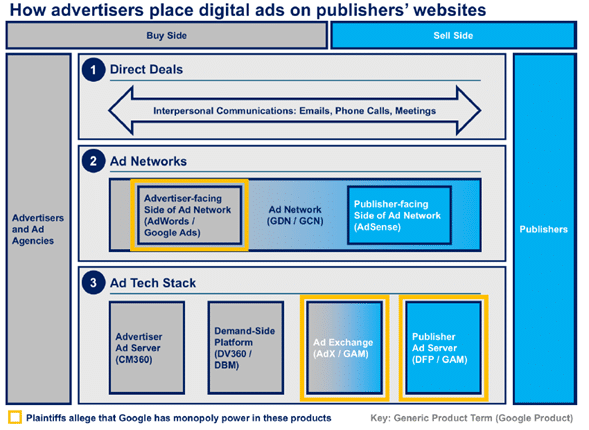

Bajo este modelo, Google contaba con tres productos: Google AdWords (herramienta para que los anunciantes gestionen su demanda por espacios), Google AdSense (herramienta para que los administradores de sitios web gestionen su oferta de espacios) y Google Content Network (la red de herramientas). Estos productos competían con productos de otras empresas para realizar las mismas funciones.

El mercado siguió evolucionando, lo que en realidad quiere decir que siguió automatizándose. Google y otros actores diseñaron nuevas herramientas (softwares tipo plataformas) que permiten realizar el matching administradores-anunciantes a gran escala y de forma casi-instantánea, a través de subastas en tiempo real. Estas plataformas, que operan como “bolsas de valores de publicidad digital”, se denominan “ad exchange”. Bajo este nuevo modelo, Google opera con tres productos que forman una “batería de softwares de publicidad” (o “ad tech stack”): Google AdX (plataforma de matching vía subastas), Google Ad Server o “Campaign Manager 360” (herramienta para los anunciantes), y Google DoubleClick (herramienta para los administradores de sitios web).

¿Cómo funciona esto en la práctica? Cada vez que un consumidor ingresa a un sitio web que ofrece espacio para colocar publicidad, mientras se carga la información de dicho sitio -y de modo invisible para el consumidor- se realiza una subasta (esto ocurre en 0,5 segundos aprox.). En ella compiten distintos anunciantes que utilizan algún software (como un ad server o un ad network), y el espacio del sitio es adjudicado al que realice la mejor oferta (bid). Durante un solo día se estima que este proceso ocurre billones de veces (Sentencia, p. 19).

¿Cómo se beneficia Google de esto? Google cobra un fee a las partes por cada anuncio publicitario alocado (es decir, posicionado en un sitio web para ser visto por un consumidor). Se estima que por cada 100 USD que se gastan en publicidad digital, entre 20-40 USD son para las empresas que operan estas herramientas (Sentencia, p. 18).

Como se sabe, la principal fuente de ingresos de Google (80% aprox.) proviene de sus servicios de publicidad digital (Sentencia, p. 24 sentencia). La ventaja competitiva de esta empresa en este mercado son los datos que ha logrado acumular a través de los diferentes productos de su ecosistema, que le permiten perfilar a los usuarios (targeting).

Por ejemplo, Google recopila nuestros datos de navegación en la web vía Google Chrome, nuestras búsquedas vía Google Search, nuestros movimientos vía Google Maps y nuestras compras vía Google Pay. Toda esta información le sirve para ofrecer a sus clientes, en el mercado de ad exchange (es decir, a los administradores de sitios web y anunciantes) herramientas que, gracias a que perfilan mejor a los consumidores, son más efectivas (rentables) que las que ofrecen sus competidores (tales como Index Exchange, Magnite y OpenX).

Además, el mercado de publicidad de “ad exchange” (plataforma de matching/subastas) es de dos lados con efectos de red cruzados. Es decir, mientras más anunciantes formen parte de la plataforma esta será mas valiosa para los administradores de sitios web, y viceversa. Como se sabe, esto genera un bucle de atracción o “auto-reforzamiento positivo”: mientras más clientes, más datos, y más clientes, y más datos, y así y así.

Todo lo anterior le ha permitido a Google alcanzar una gran escala y obtener un significativo poder de mercado (y derechamente dominancia). Este poder se ve reforzado por las altas barreras de entrada (principalmente estructurales) pues, como se puede intuir, construir una plataforma de ad exchange es tecnológicamente costoso, siendo además muy difícil conseguir clientes (es decir, “quitárselos a Google”). En la práctica, operar con dos plataformas (multi-homing) de ad exchange es técnicamente complejo para los administradores de sitios web y anunciantes, y los costos de cambio son muy altos. Como mencionó un ejecutivo de esta industria, el cambio de un ad server a otro es como cambiar las ruedas de un auto en medio de una carrera (Sentencia, p. 74). Lógico, en un mercado de subastas en tiempo real, no hay tiempo que perder.

Así las cosas, Google tendría dominancia en los siguientes mercados: (i) mercado de softwares para anunciantes (con el producto Google Adwords), (ii) mercado de software para administradores de sitios web (con el producto Google DoubleClick), y (iii) mercado ad exchange, donde se realiza el matching/subastas (con el producto Google AdX). Esto se ilustra en el siguiente esquema:

Fuente: Sentencia, p. 20

Las conductas imputadas en la demanda del DoJ fueron tres: (i) la adquisición de las empresas DoubleClick (2008) y Admeld (2011), (ii) la venta atada de Google DoubleClick con Google AdX, y (iii) Apalancar el poder de mercado sobre sus softwares de mercado de publicidad para eliminar la competencia.

La jueza Brinkema desestimó la primera alegación (adquisiciones) pero acogió la segunda y la tercera. Veámoslas por separado.

Respecto a DoubleClick Inc., esta era una empresa dedicada a los softwares de gestión de publicidad para anunciantes y administradores de páginas web. En este último segmento era el actor más relevante, con un 60% de participación de mercado al momento de la adquisición por parte de Google. Esta compra (por USD 3,1 billones) habría tenido por objeto potenciar las herramientas de publicidad de Google y, además, evitar que Microsoft la comprara primero.

El tribunal desestimó el efecto anticompetitivo de esta adquisición pues, en esa época (2008), Google no tenía posición dominante en el mercado de ads (aún competía fuerte con Microsoft). La jueza también tuvo presente que la operación había sido previamente validada por la FTC (en votación 4-1), por estimar que esta no reducía significativamente la competencia.

Por otro lado, respecto a Admeld, esta era una empresa que ayudaba a los administradores de sitios web a decidir en qué ad network (sea la de Google u otra) ofrecer su espacio, según cuál ofreciera las condiciones comerciales más convenientes. Así, el éxito de esta empresa podía mermar el auto-asumido rol de intermediación de Google en el mercado.

Ahora bien, más allá de la razón que llevó a realizar esta compra, el tribunal desestimó su naturaleza anticompetitiva en base al uso que realizó Google de la tecnología de Admeld luego de la operación. En efecto, Google incorporó algunas de las funcionalidades de Admeld en sus propios softwares (como en Google AdX), mejorándolos. De este modo, no se trataría propiamente de una “killer” acquisition, sino de una operación que permitió aprovechar ciertas sinergias en favor de los usuarios.

Según la sentencia, Google realizó cambios en el diseño de Google AdX y de Google DoubleClick (así como en sus políticas de uso) para favorecer y consolidar el uso Google DoubleClick. En efecto, mediante un cambio en el código de los productos de Google, los administradores de sitios web solo solo podían recibir ofertas de anunciantes vía Google AdX (software de matching), si utilizaban Google DoubleClick (software para ofertar espacios). En este esquema, el producto atante es Google AdX (sobre el cual Google tenía mayor poder de mercado) y el atado Google DoubleClick. En simple: para recibir bids de Google AdX debo contratar Google DoubleClick.

Esta política generaba un perjuicio para los competidores de Google DoubleClick, pues sus softwares de gestión de espacios en sitios web simplemente no recibirían las bids provenientes de Google AdX (sino solo las provenientes de otras ad exchanges). En un sentido metafórico, esto es como si una empresa fuese dueña tanto de una bolsa de valores (Google AdX) como de una corredora (Google DoubleClick), y solo permitiese transar al interior de su bolsa las acciones de sociedades anónimas (administradores de sitios web) que contraten con su propia corredora (Google DoubleClick).

Por último, sobre este punto, es interesante notar que la sentencia declaró que la ventada atada es una infracción per se que infringe la Sección 1 de la Sherman Act (restraints of trade). Para una crítica a este razonamiento, ver columna de H. Hovenkamp en ProMarket (señalando, entre otras cosas, que la Sección 1 no se aplica a “ataduras digitales”, pues no serían “acuerdos”).

Google habría consolidado y reforzado su posición dominante en el mercado de la publicidad digital (ver nota CeCo sobre entrechment), a través de tres políticas de uso asociadas a Google AdX: “First Look”, “Last Look” y “Unified Pricing Rules”.

Mediante la primera (First Look), Google habría exigido a los administradores de sitios web que usan Google DoubleClick ofrecer a Google AdX un “first right of refusal”. Es decir, cuando un administrador de sitio web desea realizar una oferta por espacio (fijando un precio mínimo), primero debe pasar por Google AdX. Así, si un anunciante realiza una oferta que supere o equipare el precio mínimo fijado por el administrador, entonces se adjudicará el espacio. Esta funcionalidad perjudicaría a los administradores de sitios web, pues pierden la oportunidad de conseguir un precio más alto por sus espacios en otra ad exchange. Simultáneamente, ella perjudica a los competidores de Google AdX, pues les hace más difícil competir por precios. En efecto, aun cuando otros ad exchanges o ad networks convoquen a anunciantes dispuestos a pagar más dinero por adjudicarse espacio, la oferta igual tenderá a adjudicarse dentro de Google AdX (por el “first right of refusal”).

La segunda funcionalidad (Last Look) nace como reacción a una iniciativa open source para disputar el control de Google sobre el mercado de la publicidad digital (vía Google AdX). Esta iniciativa, llamada “Prebid”, consistía en una técnica informática (header bidding) para permitir a los administradores de sitios web convocar una subasta abierta en la cual puedan competir todos los ad exchanges y ad servers (y no solo los de Google). Así, mediante la inserción de un script en el encabezado del código HTML de la página web (prebid.js), el administrador del sitio envía una señala para colectar bids.

Pues bien, la funcionalidad “Last Look” obliga a los administradores de sitios web que utilizan Google DoubleClick a “mostrarle” a Google la mejor bid antes de adjudicarla. Esto, con el fin de que Google (AdX) decida si mejorar la oferta del ad exchange competidor o no. En otras palabras, se le concede a Google la facultad de “abrir el sobre cerrado” que contiene la oferta de su competidor en el último minuto, y mejorar la oferta, aunque sea en 1 centavo (Sentencia, p. 35). Esta funcionalidad fue además complementada con otra de precios dinámicos, que le permitió a Google AdX variar (reducir) su fee con el fin de compensar el aumento en el precio de su oferta por el espacio (para así mejorar la oferta de su rival). Este tipo de discriminación de precios hacían aún más difícil la competencia para otros ad exchanges.

Luego, el 2019, Google removió la funcionalidad de Last Look y la reemplazo por la política llamada “Unified Pricing Rules”, que operó como una especie de cláusula de paridad. Así, prohibió a los administradores de sitios web usuarios de Google DoubleClick fijar un precio mayor por su espacio en Google AdX que en ad exchanges competidores.

La combinación de estas funcionalidades y políticas implementadas por Google fueron consideradas como una “adquisición/mantención deliberada de poder monopólico” (wilful acquisition or maintenance of monopoly power), que generó un deterioro en la calidad de los productos de Google. Así, la jueza estimó que estas conductas infringían la Sección 2 de la Sherman Act (monopolization).

Lo que se viene es la discusión acerca de los remedios (estructurales y conductuales). El DoJ solicitó la aplicación de remedios estructurales, específicamente la desinversión de algunos de sus softwares de publicidad digital (por ejemplo, deshacer la adquisición de DoubleClick y de Google AdX). Las audiencias para la discusión de esta fase deberían tomar lugar en septiembre de este año (CPI).

Por último, cabe mencionar que actualmente se está llevando a cabo la discusión de remedios en el caso paralelo Google Search. Dentro de los temas discutidos, se encuentra la posible desinversió de Google Chrome, solicitada por el DoJ (Wired).

*Algunas de las descripciones del mercado de la publicidad digital y productos de Google fueron simplificadas con fines de exposición.

Regístrate de forma gratuita para seguir leyendo este contenido

Contenido exclusivo para los usuarios registrados de CeCo