Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El 23 de abril de 2025 la FNE aprobó – con condiciones – el joint venture (JV) entre CODELCO (empresa estatal dedicada principalmente a explotar minas de cobre) y SQM S.A. (dedicada principalmente a extraer y refinar litio). En esta columna revisaremos el marco político-económico de este acuerdo y, luego, algunos de los aspectos más relevantes del análisis de la FNE para aprobar la operación (cláusulas offtakes, mercados relevantes involucrados, riesgos coordinados en base a vínculos estructurales y medidas de mitigación conductuales).

«la FNE constató que los competidores que incrementarían sus vínculos gracias a la operación alcanzan, conjuntamente, el 30-40% del mercado global en 2024 (SQM, Albemarle, Arcadium Lithium, Tianqui y CODELCO)».

El JV CODELCO-SQM se enmarca en la “Estrategia Nacional del Litio” (2023), promovida por el actual gobierno. Si bien el principal objetivo de esta estrategia parecía ser la creación de una “Empresa Nacional del Litio”, ella igualmente contemplaba como plan de corto plazo gestionar alianzas público-privadas entre empresas estatales (CODELCO y ENAMI) y empresas privadas (como SQM) ya existentes. Esta última vía – más pragmática – permitiría aprovechar la capacidad instalada de la empresa privada para extraer y refinar litio (p. ej., plantas, trabajadores, know-how), a la vez que generar un aprendizaje gradual en la empresa pública. Sobre esto último, el JV incluye un contrato de licencia de propiedad intelectual y transferencia de conocimiento, desde SQM a CODELCO.

Ahora bien, ¿por qué a SQM le interesaría asociarse con el Estado? SQM no es dueña del litio ni del salar desde donde lo extrae (Salar de Atacama), sino que es el Estado a través de CORFO (titular de las pertenencias mineras sobre el salar). CORFO arrienda el Salar de Atacama a SQM para su explotación, y el plazo de dicho arriendo vencía el 2030. Entonces, si SQM no celebraba el JV corría el riesgo de perder el negocio de explotación. Así, en palabras simples, la racionalidad económica del JV COLDECO-SQM se explica porque: (i) SQM puede permanecer en el negocio de explotación y comercialización de litio hasta 2060 (ojo: hasta el 2030 como socio principal, pero desde el 2031 como “socio secundario”), y (ii) CODELCO puede entrar en el negocio del litio de forma inmediata, y convertirse en su accionista mayoritario desde el 2031 (hasta el 2060).

De hecho, según lo informado por CODELCO, este esquema permitiría que, entre 2025 y 2030, el Estado reciba el 70% aprox. del margen operacional de la producción del JV, y a partir de 2031, el 85% aprox. Esto último, considerando los pagos de arrendamiento del Salar a CORFO, el pago de impuestos corporativos y los dividendos que obtendría Codelco como principal accionista del JV.

Naturalmente, este acuerdo no fue del gusto de todos. Por ejemplo, el centro Pivotes ha sostenido que el Estado (CORFO), en lugar de elegir vía “trato directo” a una empresa incumbente (SQM), debía “convocar a una licitación internacional para adjudicar [el contrato de arriendo sobre el Salar] al mejor postor (quien ofreciera el mayor royalty, la mejor tecnología y los mejores estándares medioambientales)” (en esta línea, ver Nota CeCo sobre solicitud de ERN de Pivotes al TDLC). Este argumento ha tenido eco en algunos candidatos presidenciales y en la Cámara de Diputados. Por su parte, el gobierno ha explicado que la justificación de no licitar radicaría en la necesidad de asegurar la continuidad de las actividades productivas en el Salar de Atacama (de hecho, el Presidente del Directorio de CODELCO advirtió que una licitación habría significado un retraso de cinco años).

El JV de CODELCO-SQM crea una nueva persona jurídica (por ahora llamada “Sociedad Conjunta”) mediante una fusión por incorporación de una filial de CODELCO (“Tarar”) a SQM Salar. En términos de gobierno corporativo, la Sociedad Conjunta tendrá dos etapas: (i) 2025-2030: SQM tendrá la mayoría de las acciones con derecho a voto y la última palabra en el directorio, y (ii) 2031-2060: CODELCO tendrá la mayoría de las acciones con derecho a voto y nombrará a 4 de 7 directores.

En su análisis, la FNE consideró que la Sociedad Conjunta constituiría un nuevo agente económico, pues tendrá personalidad jurídica y patrimonio propio, podrá obligarse frente a terceros y tendrá duración indefinida (párrs. 22-25). De este modo, al tratarse de una entidad con autonomía funcional y carácter permanente, el JV en cuestión resultaba revisable como una operación de concentración en los términos del art. 47 letra ‘c’ del DL 211. Cabe señalar que la FNE también invocó la letra ‘d’ de dicho artículo (adquisición de activos), en virtud de una transferencia de pertenencias mineras desde SQM a CODELCO.

Como parte del JV, CODELCO y SQM pactaron dos cláusulas offtakes: una para el litio y otra para el potasio. Mediante ellas, CODELCO y SQM tendrían el derecho a comprar de la Sociedad Conjunta litio y potasio (hasta por volúmenes equivalentes a su participación accionaria).

Durante el procedimiento de análisis de la operación, SQM argumentó que estas cláusulas serían parte del “equilibrio de los términos del acuerdo” (párr. 31) y permitirían una transición adecuada hacia la nueva estructura operativa. Sin embargo, la FNE consideró lo contrario. Respecto al offtake de litio, la autoridad tuvo a la vista que este derecho se volvía exigible solo desde el 2034 (es decir, una década después del acuerdo), de modo que no se encontraría directamente relacionado a la operación (párrs. 44-46). Respecto al offtake de potasio, la FNE afirmó que este “no contribuiría a asegurar una adecuada transición a la nueva estructura corporativa, y solo buscaría asegurar un insumo en favor de uno de los constituyentes [SQM]” (párr. 50).

Entonces, ¿qué pasó con estas cláusulas? El offtake de potasio, al estimarse como no accesorio a la operación, simplemente no fue objeto del análisis de la fusión, de modo que no fue aprobado por la FNE (quedando sujeto a la aplicación general del DL 211, en tanto restricción vertical).

Por otro lado, el offtake de litio, si bien tampoco fue considerado como accesorio a la operación, sí fue analizado por la FNE en la sección de riesgos competitivos. Esto, por su vinculación a uno de los mercados relevantes afectados por la operación: el del litio. Con todo, la FNE desestimó este riesgo (vertical), especialmente considerando el relativo dinamismo de este mercado, sumado a que el eventual ejercicio del derecho de compra de litio se gatillaría en 10 años más (2034). Aquí la FNE reconoció las “limitaciones inherentes de un análisis prospectivo” (párr. 49 de la Resolución de Aprobación).

En primer lugar, cabe advertir que la FNE no solo evaluó el mercado del litio (en el cual CODELCO es un competidor potencial de SQM). En efecto, en atención a las relaciones verticales entre las partes, la autoridad analizó tres mercados más: el de ácido sulfúrico (producido por CODELCO y utilizado por SQM), cloruro de sodio (producido por SQM y utilizado por CODELCO), y productos potásicos (que podrían ser producidos por la Sociedad Conjunta y adquiridos por SQM).

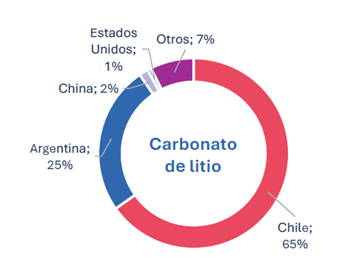

Respecto al alcance geográfico, el mercado de extracción y comercialización de litio (en sus formas procesadas de carbonato e hidróxido) fue definido con un alcance global. Esto, por ser un producto transado internacionalmente y existir varios actores con escala suficiente para exportarlo (nótese que Chile es el principal exportador de carbonato de litio en el mundo). En cambio, los otros tres mercados (ácido sulfúrico, cloruro de sodio y productos potásicos) fueron definidos con alance nacional.

Exportadores mundiales de carbonato de litio en 2024

Fuente: Radiografía del Litio elaborada por SUBREI (aquí)

Pasemos ahora a ver los riesgos evaluados por la FNE.

Como se anticipó arriba, el análisis de estos riesgos se centró en los tres productos distintos al litio (i.e., ácido sulfúrico, cloruro de sodio y productos potásicos). Respecto a los dos primeros, la FNE descartó los riesgos por el factor estructural: baja participación de mercado de CODELCO, SQM y/o la Sociedad Conjunta. Esta circunstancia les impediría a los agentes involucrados en la operación emprender una estrategia de bloqueo de insumos o de clientes.

Por otro lado, respecto a los productos potásicos, la FNE estimó que la operación no genera un cambio significativo en las condiciones actuales de competencia en dicho mercado. No obstante, decidió remitir los antecedentes a la División Antimonopolios para su evaluación.

El análisis de este riesgo se refirió al mercado de producción de carbonato e hidróxido de litio y, al igual que los riesgos verticales, fue desestimado por razones estructurales. En efecto, en el mercado global de litio, la participación de SQM es de 10-20%, mientras que la de CODELCO es apenas de un 0-5% (si bien CODELCO no produce litio hoy, si lo haría en el futuro a través del Salar de Maricunga).

En este marco, la FNE calculó el índice HHI Modificado (MHHI), con el fin de incorporar a la medición de la concentración una cuantificación de las participaciones accionarias de CODELCO y SQM en la Sociedad Conjunta. Interesantemente, en la primera etapa del JV (2025-2030), la operación generaría una desconcentración del mercado (i.e., variación negativa MHHI), pues la porción de producción de litio de SQM sería compartida con CODELCO (es decir, un “entrante” en el mercado de litio), a través de la Sociedad Conjunta.

En cambio, desde el 2031 en adelante la operación generaría un aumento en la concentración. Esto, considerando tanto el hecho de que SQM permanecería en la propiedad de la Sociedad Conjunta, como sus vínculos estructurales pre-existentes con otros actores del litio (como Tianqui). Ahora bien, sin perjuicio de este aumento en la concentración, la FNE de todas formas desestimó el riesgo horizontal-unilateral, pues la variación positiva del HHIM (31) no sobrepasa los umbrales de la Guía de Fusiones (100) (párrs. 179 y sgtes).

Este fue, sin duda, el riesgo más sensible evaluado por la FNE. De hecho, fue el que justificó las medidas de mitigación aprobadas.

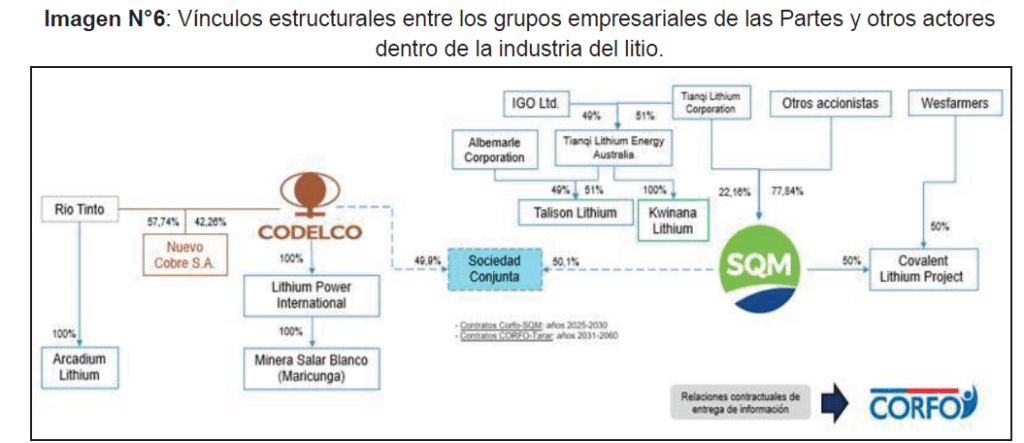

La autoridad analizó si el JV CODELCO-SQM aumentaría o no la capacidad de los competidores en el mercado de producción de carbonato e hidróxido del litio, de coordinar su actuar (por ejemplo, subiendo el precio o disminuyendo la producción). Para ello, tuvo presente: (i) la relativa homogeneidad de estos productos (que tienen características de commodity), (ii) la relativa transparencia del mercado, dada la existencia de fuentes públicas de información (p. ej., base de datos de aduana o reportes internacionales del mercado del litio), (iii) y los vínculos estructurales entre competidores (vía participaciones accionarias cruzadas y asociaciones comerciales), que podrían generar un intercambio de información. Respecto de este último factor, la FNE constató que los competidores que incrementarían sus vínculos gracias a la operación alcanzan, conjuntamente, el 30-40% del mercado global en 2024 (SQM, Albemarle, Arcadium Lithium, Tianqui y CODELCO). Este entramado de vínculos puede ilustrarse en el siguiente esquema:

Fuente: Informe de aprobación FNE (Imagen N°6, p. 52)

¿Cómo se podría producir el intercambio de información entre competidores? De múltiples maneras. Por ejemplo, CODELCO y SQM, recibirían información estratégica de la Sociedad Conjunta tanto en su calidad de accionistas como a través del nombramiento de sus directores (párr. 206). Aquí cabe recordar que tanto SQM como CODELCO no solo son accionistas accionistas, sino también potenciales competidores de la Sociedad Conjunta: SQM a través de la operación de hidróxido de litio que tendría en Australia, y CODELCO a través de la futura explotación del Salar de Maricunga, en conjunto con la minera Rio Tinto. Esto último, sin perjuicio de que, desde el 2031, la Sociedad Conjunta será controlada por CODELCO, siendo así del mismo grupo empresarial que la sociedad filial que explote Maricunga.

Por otro lado, tanto la Sociedad Conjunta como Albemarle tienen contratos de arrendamiento del Salar de Atacama con CORFO, en virtud de los cuales deben entregarle información sobre sus niveles de producción. Esta información eventualmente podría terminar derramándose entre las contrapartes de CORFO (Sociedad Conjunta y Albermarle).

Luego de varias iteraciones entre las partes notificantes y la FNE, se arribó al set de medidas de mitigación de los riesgos coordinados (“Medidas”). En general, las Medidas buscan evitar que se produzca intercambio de información sensible y responsabilizar a los directores y ejecutivos relevantes de la Sociedad Conjunta por el cumplimiento de las medidas.

Así, algunas de las Medidas son: (i) ampliación del ámbito de aplicación de la prohibición de interlocking: además de directores y ejecutivos relevantes, incluye a “empleados” y a asesores externos (párr. 262), (ii) obligación de directores y ejecutivos de la Sociedad Conjunta de suscribir declaraciones juradas responsabilizándose personalmente ante la FNE por el cumplimiento de las Medidas, (iii) deber de la Sociedad Conjunta de capacitar a sus directores y ejecutivos respecto a las Medidas, (iv) adoptar protocolos de intercambio de información a través de clean teams, (v) adoptar resguardos informáticos para proteger la información confidencial (p. ej., encriptación, autenticación), (vi) compromiso de no entregar ni solicitar a CORFO más información de la estrictamente permitida por los respectivos contratos sobre el Salar de Atacama, y (vii) obligación de enviar reportes de forma periódica a la FNE sobre el cumplimiento de las Medidas (y otras circunstancias).

A juicio de la FNE, estas medidas, de naturaleza conductual, serían factibles de monitorear precisamente a la luz de las obligaciones de reporte periódico (a la FNE), que recaen sobre la Sociedad Conjunta y las partes notificantes.

*Todas las referencias a números de párrafos sin indicar la fuente, deben entenderse realizadas al Informe de Aprobación de la FNE (Rol F399-2024).

Regístrate de forma gratuita para seguir leyendo este contenido

Contenido exclusivo para los usuarios registrados de CeCo