Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El pasado 16 de junio, el Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual de Perú (Indecopi), en colaboración con la Secretaría de Estado para Asuntos Económicos de Suiza SECO y la Corporación Financiera Internacional del Banco Mundial llevaron a cabo un Simposio Internacional sobre el primer año de la implementación de la Ley de Control de Fusiones en Perú.

La Ley N° 31.112, que establece el control previo de operaciones de concentración empresarial fue un gran hito en la regulación de competencia peruano(al respecto, revisar nota CeCo “Luego de varios tumbos, Perú contará con control previo de fusiones«).

El evento organizado por Indecopi contó con la participación de diversos expositores internacionales. La autoridad peruana también presentó balances sobre lo que ha sido el primer año de implementación del régimen de control de concentraciones y un análisis del proyecto de lineamientos de fusiones publicado recientemente.

Mesa Redonda Internacional: elementos claves del éxito del control de concentraciones

La mesa redonda internacional llevada a cabo durante el Simposio contó con la participación de Célica Ferreira, Coordinadora General del área de Fusiones de COFECE (México), Philip Marsden, Profesor de Derecho y Economía del College of Europe y Deputy Chair of the Enforcement Decision Making Committee of the Bank of England, Ricardo Riesco, Fiscal Nacional Económico de Chile, McCormick Conforti, Assistant Chief of Competition Policy and Advocacy Section del DoJ de Estados Unidos y con Alexandra Amaro, experta en competencia de la Dirección de Competencia de la Comisión Europea.

Una de las primeras preguntas con que fueron abordados los expositores fue cuáles serían los elementos que han permitido que los regímenes de control de concentraciones tengan éxito dentro de sus jurisdicciones.

Al respecto, los expertos coincidieron en señalar que uno de los elementos más importantes para asegurar el funcionamiento de un control de concentraciones es la existencia de un marco jurídico que otorgue certeza. En palabras de Célica Ferreira: “Este marco jurídico debería contestar las dudas más simples: qué es una concentración, quiénes están obligados a notificarla, cuál es la información y documentación que requiere la autoridad para analizar si esa concentración tendría algún efecto competitivo, cuáles son los plazos y procedimientos”, etc.

Por su parte, tanto Ricardo Riesco como Alexandra Amaro concordaron en que otro aspecto importante de estos regímenes es que este marco legal sea flexible y se encuentre en constante perfeccionamiento, con el fin de poder ajustarse a los constantes cambios en el mercado.

En este sentido, Riesco destacó cómo en los cinco años de vigencia del régimen de control de fusiones en Chile se han ajustado los umbrales de notificación, se han dictado instructivos para facilitar el proceso de notificación a las partes, así como guías sustantivas con los criterios técnicos, legales y económicos, que se utilizan para analizar concentraciones e incluso, se ha emitido un nuevo reglamento de notificación, que aliviana los requerimientos de información que se entregan a la autoridad para efectos de una notificación (revisar nota CeCo, aquí).

En la mesa, los expositores también se refirieron a una serie de otros temas relacionados a las notificaciones de operaciones de concentración.

En el caso de México, Ferreira explicó que COFECE ha puesto su atención en identificar si operaciones previas han sido notificadas o no. Si la autoridad nota que estas operaciones no fueron notificadas, solicita la información pertinente con el fin de identificar si se presenta algún indicio de concentración ilícita.

De acuerdo a la experta, en México la autoridad de competencia cuenta con un plazo de un año para investigar concentraciones que hayan quedado fuera del umbral de notificación, plazo que se contabiliza desde que la concentración se ha perfeccionado.

Con este mismo plazo cuenta Chile al momento de revisar concentraciones que ya se han perfeccionado. Al respecto, Ricardo Riesco advirtió que este mecanismo presentaría dos desafíos.

Primero, se encuentra la dificultad de identificar concentraciones bajo el umbral de notificación. Para estos efectos, de acuerdo al Fiscal, sería muy importante el desarrollo de herramientas tecnológicas que ayuden a detectar estas concentraciones, así como fomentar las denuncias de terceros.

El segundo desafío sería en cuanto al estándar legal para desafiar concentraciones que ya se han perfeccionado. Ante ello, Riesco planteó la pregunta de si basta hacer un análisis de riesgo anticompetitivo, como ocurre en un sistema de control ex ante, o si debe haber una imputación de efectos anticompetitivos ya consumados, y en cualquier caso, cuál sería el mejor remedio para deshacer el efecto de la concentración.

Sobre este punto, Ricardo Riesco indicó que Chile actualizó hace algunos meses su Reglamento de notificación para reducir la cantidad de información que las partes deben entregar al momento de notificar una operación de concentración. Al respecto, señaló que, durante los cinco años de vigencia del régimen en Chile, han podido identificar cuál es la información que normalmente utilizan para analizar estas operaciones, por lo cual se decidió modificar el Reglamento en cuestión para ajustarlo a la práctica actual.

Asimismo, mencionó que la cantidad de información solicitada siempre será considerada como excesiva por las partes, pero que es importante para la autoridad contar con toda la información que podría ser relevante para el caso desde el primer momento, especialmente considerando que la autoridad sólo cuenta con 30 días para conceder o denegar su autorización a una concentración.

Por su parte, Philip Marsden apuntó a la importancia de solicitar la información que sea esencial para la teoría del daño: “lo que hacemos nosotros es establecer primero nuestras preocupaciones, las cuales comunicamos a las partes a través de una reunión y luego solicitamos información enfocados en eso”.

Igualmente, explicó que en aquellos casos en que sólo desean asegurarse de que no existe un problema con una fusión en particular y que los consumidores estarán bien si ella se lleva a cabo, utilizan el sistema simplificado de notificación, en el cual se pide la información suficiente para entender qué ha sucedido de la forma más rápida.

Un año del régimen de control de concentraciones empresariales en Perú

Jesús Espinoza, Director de la Dirección Nacional de Investigación y Protección de la Libre Competencia de Indecopi. presentó, en la segunda parte del Simposio, las estadísticas sobre el año de implementación del régimen de control de concentraciones en el Perú.

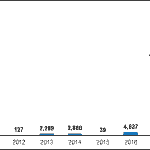

El abogado indicó que a lo largo de este primer año de implementación recibieron 12 solicitudes de autorización de operaciones de concentración empresarial, de las cuales cuatro aún se encuentran en tramitación.

Dentro de la ley del control de fusiones en el Perú se contemplan tres vías de revisión de una concentración. La primera de ellas es el control previo de las transacciones que superen los umbrales de activos, entendiendo que éste es de 145 millones de dólares en ingresos o activos conjuntos. En segundo lugar, encontramos la notificación voluntaria de aquellas concentraciones que no superen el umbral mencionado y, finalmente, se encuentra el control posterior o revisión de oficio que la ley contempla en circunstancias excepcionales.

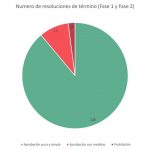

El expositor explicó que el régimen cuenta con dos fases. La primera inicia con la admisión a trámite de la solicitud y concluye a los 30 días hábiles si la operación no plantea riesgos significativos para la competencia. Por su parte, la segunda fase se inicia cuando se advierte que estas operaciones sí podrían ocasionar riesgos para la competencia (a propósito, ver Nota CeCo aquí).

Al respecto, Espinoza indicó que en caso de que dichos riesgos se mantengan, “la autoridad debe identificar eventuales condiciones que puedan mitigar o reducir las preocupaciones de competencia y, en caso de no ser posible, rechazar la solicitud”. Cabe destacar que el sector privado igualmente puede proponer condiciones para mitigar estos riesgos de cara a terminar con mayor rapidez este procedimiento.

El expositor mencionó que, de las 12 solicitudes recibidas, 8 utilizaron el régimen de notificación simplificado y 4 el régimen ordinario, siendo una ventaja del primero que la cantidad de información solicitada al momento de realizar la notificación es menor que aquella del procedimiento ordinario.

Por otra parte, de las 12 solicitudes recibidas, 7 solicitantes se acercaron previamente a Indecopi en busca de orientación antes de presentar una solicitud de concentración empresarial. Estas consultas se realizaron tanto por el mecanismo de consulta previa previsto en el Reglamento, como por pre-notificaciones.

En cuanto al ámbito geográfico de las operaciones notificadas, Espinoza señaló que en este primer año de implementación se han notificado tanto transacciones internacionales como nacionales, teniendo las primeras un valor promedio de 3.400 millones de dólares versus 55 millones de dólares en las transacciones nacionales.

Finalmente, en relación a los plazos de respuesta de Indecopi, el abogado indicó que, si bien cuentan con 30 días hábiles para autorizar o denegar una solicitud de concentración, la autoridad ha resuelto estas solicitudes en un promedio de 23 días contados desde la admisión de la solicitud a trámite. En el caso de las consultas previas, éstas han sido resueltas en un plazo de una semana, habiendo recibido ya 76 de ellas.

Elementos clave del control de fusiones para la OECD

En el simposio organizado por Indecopi, Rubén Maximiano, experto en competencia senior de la OECD, también se refirió a los elementos clave del régimen de control de concentraciones a nivel internacional.

El experto indicó que son más de 100 las jurisdicciones que poseen un régimen de control de este tipo, incluyendo todos los países pertenecientes a la OECD. En sus palabras, “estas jurisdicciones han reconocido que existen problemas de carácter estructural que pueden surgir como resultado de algunas fusiones de mercado y esta herramienta de control puede ayudar a evitar o prevenir que se cristalicen ciertas estructuras de mercado que ocasionan efectos anticompetitivos que serían difíciles de eliminar con otro tipo de control”.

Para Maximiano, los cambios que las fusiones ocasionan en la estructura de los mercados hacen que estos se transformen en un ambiente en que resulta más fácil la formación de carteles y más difícil la detección de los mismos, situación que las autoridades también deberían tomar en consideración.

El expositor también señaló que en el año 2005 la OECD dictó una recomendación con el fin de contribuir a la creación de un régimen de control de concentraciones uniforme y promover la cooperación entre autoridades de competencia: “un control efectivo y eficiente requiere que los procedimientos sean claros y transparentes, que se respete el debido proceso y que aseguren la protección de la confidencialidad de los negocios”, indicó.

En relación a esto, Maximiano aseguró que la creación de lineamientos guía es muy importante para articular correctamente el marco legal del control de fusiones. En su opinión, sería necesario asegurarse de que el régimen se encuentre en constante evolución de acuerdo a las prácticas del mercado. Así, la dictación de lineamientos contribuiría a la certeza legal que las compañías necesitan al momento de enfrentarse a una concentración, así como también a generar confianza en la autoridad de que la regulación se aplica de manera consistente.

Sobre esto, el experto destacó que “los lineamientos guía son también importantes para facilitar las inversiones y el intercambio, reduciendo los costos para las empresas que quieren comenzar a intercambiar comercialmente con Perú, dándoles certidumbre y certeza en todos los pasos que deben seguir”.

Al referirse a los lineamientos de fusiones que Indecopi presentó dentro del Simposio, Maximiano felicitó la labor de la autoridad peruana en la dictación de los mismos, señalando que cuentan con todos los elementos principales que cualquier jurisdicción más grande o más antigua posee.

Un nuevo proyecto de lineamientos para Perú

El 31 de mayo del presente año Indecopi publicó el proyecto de lineamientos para la calificación y análisis de operaciones de concentración empresarial, el cual ha sido sometido a consulta pública.

La dictación de lineamientos es una práctica común en las diversas jurisdicciones como forma de complementar la ley en materia de control de fusiones y proveer certeza legal a las compañías que buscan llevar a cabo un proceso de concentración.

Entre algunos de los aspectos importantes que buscan esclarecer estos lineamientos se encuentra la definición de lo que la autoridad considera una “concentración empresarial”, entendiendo a esta como una transacción entre dos agentes económicos independientes que no formen parte de un mismo grupo económico y en donde la operación implique un cambio en el control de la empresa objetivo.

Junto con ello, los lineamientos entregan una definición de lo que se entenderá por “control”, así como las diversas formas en que puede ejercerse: exclusiva o conjuntamente, directa o indirectamente, de iure o de facto, entre otros.

En palabras de Jesús Espinoza, “este proyecto busca referirse a las distintas vías para llevar a cabo una operación de concentración empresarial, con ejemplos y casos hipotéticos que ayuden al entendimiento de estas figuras societarias y contractuales”.

En cuanto al análisis de estas operaciones, Humberto Ortiz, asesor económico senior de Indecopi, señaló que los lineamientos entregan una serie de criterios utilizados por la autoridad para evaluar cuándo una operación puede generar efectos anticompetitivos, lo que incluye, por ende, los criterios aplicados para establecer el mercado relevante en que dichos efectos se manifestarían.

Junto con ello, la guía de lineamientos indica cuáles son las teorías del daño más utilizadas a efectos de calcular si la operación de concentración puede ocasionar un efecto negativo en la competencia, distinguiendo entre efectos de carácter unilateral y coordinados.

Para evaluar estos riesgos a la competencia se utilizan ciertos indicadores iniciales de concentración, como el indicador HHI. Sin embargo, los lineamientos contemplan ciertos casos en que podría ser necesaria una revisión más profunda de la operación, por ejemplo, cuando uno de los agentes involucrados en la operación tenga relación con otros competidores que permitan algún riesgo de coordinación de forma que, si se concentra el notificante, dichos riesgos puedan aumentar.

Ortiz expuso que el análisis de concentraciones se suele evaluar bajo dos ópticas, diferenciando entre operaciones horizontales y operaciones no horizontales. En el caso de estas últimas, se diferencia entre concentraciones verticales y de tipo conglomerado. Sobre estas últimas, el proyecto de lineamientos señala los efectos exclusorios que podrían generar y los diferencia entre riesgos unilaterales y coordinados.

El expositor también mencionó la eficiencia como un efecto compensador que podría tenerse en cuenta al evaluar una fusión, señalando que, a pesar de detectar posibles efectos negativos a la competencia, en algunos casos la eficiencia podría ser tal que llegase a compensar dichos efectos. No obstante, Ortiz advirtió que para poder argumentar que una operación genera eficiencia deben considerarse ciertos criterios: “que la eficiencia pueda demostrarse, que ella sea inherente o resultante de la operación y no de otro acto distinto al que se está evaluando, que contrarreste el efecto anticompetitivo que se está evaluando, que beneficie a los consumidores y que sea verificable”.

Finalmente, Ortiz se refirió a la excepción de la “empresa en crisis”, situación que se daría cuando se evalúa que sin la operación de concentración la empresa solicitante saldría del mercado indefectiblemente. Al respecto, el expositor mencionó que dicha excepción está contemplada en el proyecto de lineamientos, pero bajo la aplicación de criterios estrictos.

La perspectiva del sector privado sobre el nuevo régimen de control de fusiones peruano

La mesa de discusión entre Indecopi y el sector privado contó con la participación de Luis Diez Canseco, socio en el estudio DiezCanseco y experto en Derecho de la Libre Competencia, Alejandro Falla, socio en el estudio Bullard Falla Ezcurra y experto en Derecho de la Libre Competencia y Felipe Boisset, socio en Rebasa Alcázar & de las Casas y experto en Fusiones y Adquisiciones.

La mesa buscó conocer las impresiones de estos abogados del sector privado sobre su experiencia con el régimen de control de concentraciones este primer año y sus puntos de vista sobre el proyecto de lineamientos presentado.

Al respecto, Diez Canseco reflexionó sobre el largo camino que ha recorrido Perú para llegar a contar con esta normativa, señalando que fueron 25 años de debates con argumentos a favor y en contra de la implementación de un control de concentraciones.

Sobre los lineamientos, el doctor en derecho comentó que el documento recoge las buenas prácticas internacionales. En su opinión, “si bien llegamos tarde para la normativa, esto tiene la ventaja de que ya tenemos todo un bagaje de experiencias internacionales que han sido muy bien recogidas en este documento y que pretenden orientar a los agentes económicos para determinar si una operación constituye una concentración sujeta al procedimiento de control previo”.

Uno de los elementos que consideró debiese haber sido abordado mayormente en el proyecto de lineamientos fue el control ex post al que pueden someterse las fusiones una vez que se han perfeccionado. Al respecto, Diez Canseco señaló que en los lineamientos debería haberse entregado algún criterio sobre cuándo sería probable que una fusión pudiese ser sometida a un control ex post, puesto que, en su opinión, ya habría suficientes elementos para saber cuándo este sería el caso y, por lo mismo, sería un tema que debería empezar a debatirse.

Finalmente, destacó la postura de los lineamientos sobre la excepción de la empresa en crisis, en cuanto a que los criterios para la aplicación de esta excepción deben ser sumamente estrictos.

Por su parte, Alejandro Falla también se mostró satisfecho con lo que fue el primer año de implementación de la ley de control de concentraciones empresariales, manifestando que se ha logrado generar confianza en los operadores. No obstante, señaló que en este primer año los casos han sido sencillos de resolver y que la verdadera prueba se presentará cuando Indecopi se enfrente a un caso con repercusiones en el mercado y en el área política.

En cuanto a los lineamientos, el abogado comentó que se habría desaprovechado la oportunidad de generar mayor predictibilidad al no desarrollar más definiciones y conceptos importantes en esta área. Así, mencionó que existe mucha incertidumbre sobre cuándo debería notificarse una concentración y que es necesario “dejar en claro qué operaciones simplemente no califican y no tendrían siquiera necesidad de hacerle una consulta a Indecopi”.

Para Falla, los lineamientos no serían lo suficientemente claros en señalar el carácter permanente que debe tener una operación de concentración para quedar sujeta al control de la autoridad. En su opinión, si bien se menciona la vocación de permanencia que deben tener, la guía no aclararía las dudas sobre operaciones de duración determinada en el tiempo.

Otro aspecto importante de abordar en estos lineamientos sería los joint-ventures. Para el abogado, se debiera esclarecer, por ejemplo, qué cambios dentro del joint-venture debiesen notificarse o qué sucede con joint-ventures que se constituyen únicamente para una exploración minera.

Para finalizar su intervención, Falla señaló que pondría un plazo de vigencia a estos lineamientos. Sobre este punto indicó que sería una señal positiva por parte de la autoridad el comprometerse a modificar los lineamientos existentes después de una cierta cantidad de tiempo. Para el abogado, esto forzaría a la institución a llevar a cabo un proceso de revisión y actualización de éstos.

Felipe Boisset, por su parte, comentó que para los abogados corporativos existía una preocupación de dejar en manos de una entidad estatal la decisión de terminar una integración que, previo a la implementación del régimen de control, era completamente privada.

En el sector corporativo se cuestionaba, principalmente, cuánto demoraría la decisión de la autoridad y cómo la implementación de la ley de control de concentraciones impactaría el volumen de transacciones realizadas en Perú. Sin embargo, Boisset también felicitó la gestión realizada por Indecopi durante este primer año de implementación, manifestando que ha tenido una excelente experiencia con la Comisión.

El abogado comentó que ha estado presente en los tres niveles de que habló Jesús Espinoza, esto es, las consultas previas, los procesos de notificación y los controles ex post realizados por la autoridad y al respecto señaló que “la Comisión ha estado preparada y abierta a escuchar y entender la problemática de las transacciones”.

Entre las preocupaciones que surgen para los abogados corporativos, Boisset mencionó la falta de regulación en los lineamientos sobre los standstill agreements, esto es, acuerdos para no llevar a cabo actos que puedan afectar la situación económica de una empresa sin la autorización previa del comprador. El abogado señaló que podría considerarse que estos acuerdos atentan contra la norma de control previo, puesto que otorgan a la compañía adquirente el poder para tomar las decisiones, a pesar de que la autoridad de competencia aún no ha dado su autorización para que la fusión se ejecute. Sin embargo, de acuerdo a Boisset, lo que buscan estos acuerdos no es un cambio en el control de la compañía, sino mantener la identidad económica y financiera de la compañía que se adquiere.

Asimismo, señaló que podría regularse dentro de los lineamientos la existencia de “clean teams” dentro del proceso de fusión, entendiendo que éstos serían prácticamente un acto de buena fe de las compañías que buscan fusionarse al utilizar equipos no relacionados a sus compañías para el intercambio de información sensible previo a cada fusión. Ello, con el fin de que no exista sospecha de que se ha hecho una simulación de fusión cuando en realidad se ha hecho una concertación o intercambio de información para que los agentes económicos se alineen.

Finalmente, el abogado tocó el tema de los fondos de inversión y sugirió que “sería bueno que en los lineamientos se recoja un pre entendimiento de que no existe una presunción de que, porque una sociedad administradora de fondos está participando en una transacción, implica que necesariamente tiene el poder y control sobre los fondos que administra”.

Omaira Zambrano, asesora legal especialista en Derecho Corporativo y M&A del Equipo de Control de Concentraciones de Indecopi, finalizó esta mesa de discusión señalando que este primer documento de lineamientos busca ser educativo, al entregar información tanto para abogados especialistas como para personas que no están inmersas en este mercado.

La abogada hizo presente que, como autoridad, están conscientes de que el mercado cambia y que, con ello, cambian las formas en que se estructuran las transacciones, por lo que saben que tienen la misión de “ajustar y modificar los lineamientos cuantas veces sea necesario para capturar ese dinamismo del mercado”.