Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

La OCDE publicó recientemente el policy paper “Competition in Artificial Intelligence Infrastructure”, preparado para la reunión del Competition Committee de diciembre 2025. El documento analiza los riesgos competitivos en los mercados relativos a la infraestructura física que sostiene el desarrollo de la Inteligencia Artificial (“IA”), y subraya que, aunque estas tecnologías se han vuelto ampliamente accesibles para los usuarios, la infraestructura subyacente sigue siendo poco visible y su provisión depende de una cadena global altamente concentrada, con barreras de entrada significativas.

En el documento, la OCDE caracteriza a la IA como una tecnología de propósito general, esto es, una tecnología con aplicaciones transversales a múltiples sectores económicos y procesos productivos, con impactos económicos comparables a la electrificación. No obstante, pese a la noción eminentemente digital que tienen los usuarios respecto de estas herramientas, entrenar y desplegar modelos avanzados exige niveles inéditos de capacidad de cálculo, energía y conectividad, elementos que conforman mercados físicos e interdependientes. El informe propone mirar “debajo” de la capa algorítmica para examinar quiénes están detrás de cada uno de los segmentos de la cadena productiva de los modelos de IA, como, por ejemplo, quién diseña y fabrica chips, quién opera los data centers, o quién provee servicios cloud (aquellas “nubes” de almacenamiento, que no requieren infraestructura propia). La interacción entre estos mercados configura riesgos competitivos que pueden intensificarse a medida que la demanda por computación o computing (entendido como la capacidad de procesamiento necesaria para entrenar y ejecutar modelos avanzados) crece de forma exponencial. (Ver nota CeCo, “IA: Riesgos y beneficios competitivos, y experiencia internacional”).

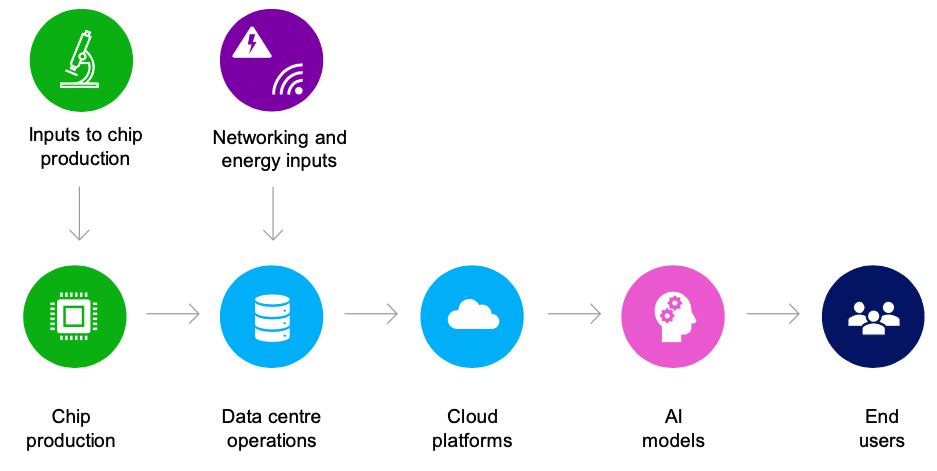

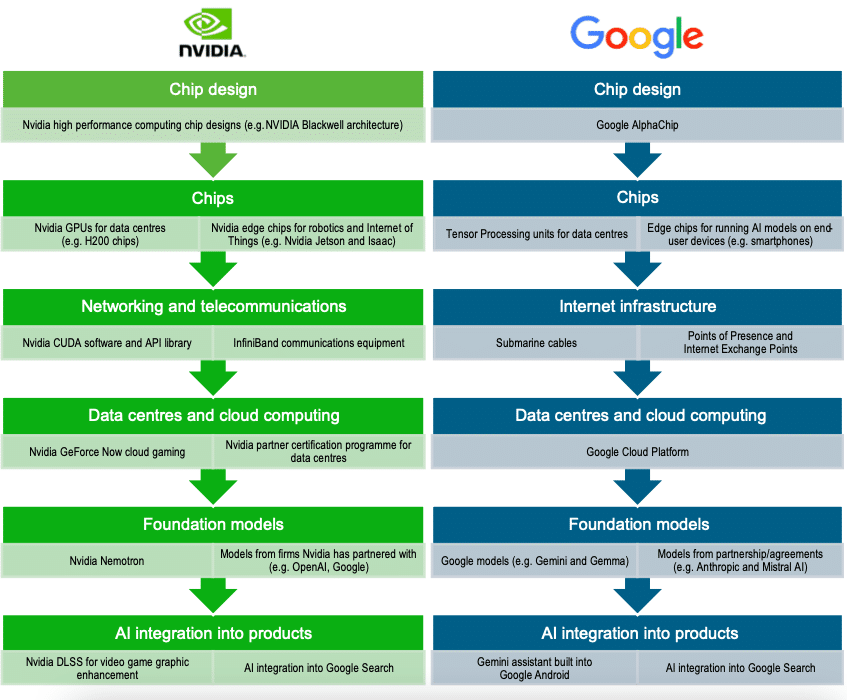

La expansión de la IA generativa ha acercado estas tecnologías a millones de usuarios, pero su funcionamiento depende de infraestructura que requiere grandes inversiones en capital, difícil de replicar y que resulta poco visible para el público. En ese sentido, el documento describe este ecosistema como un stack o conjunto tecnológico, compuesto por capas interdependientes que abarcan desde insumos para la fabricación de chips hasta servicios cloud. La Figura 1 presenta una versión simplificada de esta arquitectura y destaca los segmentos donde se concentran las mayores tensiones competitivas. (Ver nota CeCo, “¿Regulación de la nube?: Problemas de competencia en el mercado de cloud-computing (especial CPI)”).

Figura 1. Diagrama de la cadena de suministro de la infraestructura de IA

Fuente: OCDE, Competition in Artificial Intelligence Infrastructure (2025).

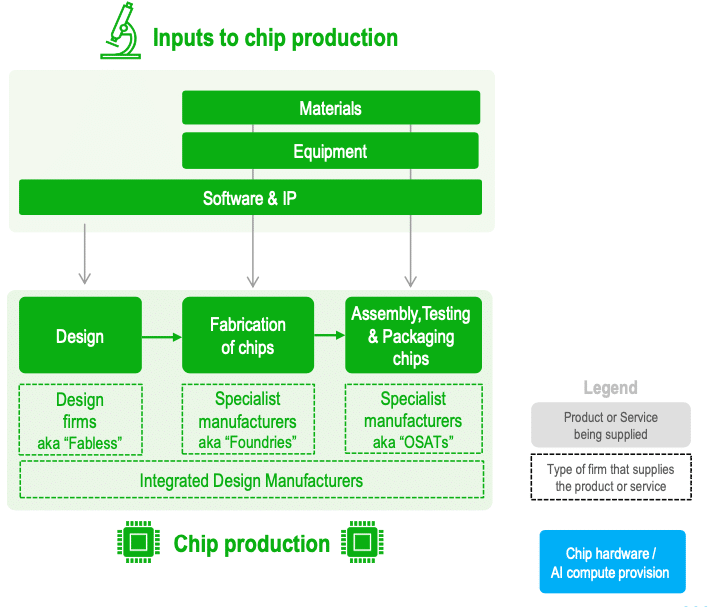

Los avances recientes en IA responden a incrementos exponenciales en capacidad de computing, proceso que se desarrolla en data centers o centros de datos operados por proveedores de servicios de cloud, que, a su vez, dependen de hardware, redes y energía para el funcionamiento de los centros. En este contexto, los aceleradores de computing, esto es, chips especialmente diseñados para ejecutar de manera eficiente tareas intensivas en procesamiento, constituyen un insumo esencial de la infraestructura de IA. En el informe, la OCDE identifica que su producción depende de una cadena global altamente especializada y concentrada.

La Figura 2 ilustra las tres etapas principales de esta cadena. En primer lugar, el diseño se produce en empresas fabless que crean y venden chips, externalizando su fabricación, apoyándose para ello en herramientas de automatización de diseño electrónico (Electronic Design Automation, EDA). En segundo lugar, la fabricación que se produce en las llamadas foundries (fundiciones, en su traducción literal), que ofrecen un ambiente flexible en el que los modelos de IA pueden ser desarrollados, entrenados y ajustados,utilizando procesos altamente complejos e inversiones masivas tanto en infraestructura como en maquinaria, para producir físicamente los chips. Finalmente, el ensamblaje, testeo y packaging, procesos que comprenden la integración física del chip, su verificación funcional y su encapsulado antes de ser incorporado en los servidores o dispositivos finales.

Figura 2. Capas de la cadena de suministro de chips

Fuente: OCDE, Competition in Artificial Intelligence Infrastructure (2025).

En este contexto, la OCDE observa que la cadena de suministro de chips depende de insumos críticos altamente concentrados, entre los que destacada la litografía ultravioleta extrema (Extreme Ultraviolet Lithography, EUV), una tecnología producida únicamente por ASML, empresa que concentra la oferta mundial de equipos EUV.

Según el documento, esta dependencia refuerza los cuellos de botella estructurales en la cadena de suministro y eleva los costos de entrada. La estructura resultante es simultáneamente estratégica y vulnerable, y su configuración condiciona la disponibilidad y el costo de la computación. (Ver columna CeCo, “La logística como posible barrera a la competencia de los marketplaces en México”).

Una vez producidos, los chips operan en centros de datos, que constituyen parte de la infraestructura física y que proveen los procesos y condiciones necesarios para la computación, tales como la energía, procesos de cooling o enfriamiento de instalaciones, conectividad de redes, almacenamiento y seguridad. La OCDE los describe como verdaderas “fábricas de IA”, al concentrar tanto las actividades de entrenamiento como de inferencia, de predicción o de decisión de los modelos.

Más aún, el funcionamiento de los centros de datos depende a su vez de redes de fibra óptica, cables submarinos, disponibilidad energética eléctrica e infraestructura hídrica (sumado a un alto requerimiento de agua para los procesos de enfriamiento), factores que se han vuelto críticos frente a la acelerada expansión de computing.

Al respecto, la OCDE detectó que los servicios cloud, provistos principalmente por los grandes proveedores globales de infraestructura digital como Amazon Web Series, Microsoft Azure y Google Cloud, facilitan el acceso flexible a esta capacidad, pero profundizan la integración vertical del ecosistema. La interdependencia entre chips, centros de datos y conectividad crea un entorno donde las decisiones en una capa repercuten en toda la cadena y afectan el acceso competitivo al computing.

Sobre esta arquitectura, la OCDE identifica patrones comunes relevantes para la política de competencia, debido a los riesgos que pueden presentarse. Así, indica que se trata de mercados con altos niveles de inversión, con una concentración persistente, con un alto grado de integración vertical y fricciones que dificultan la entrada o expansión de nuevos actores.

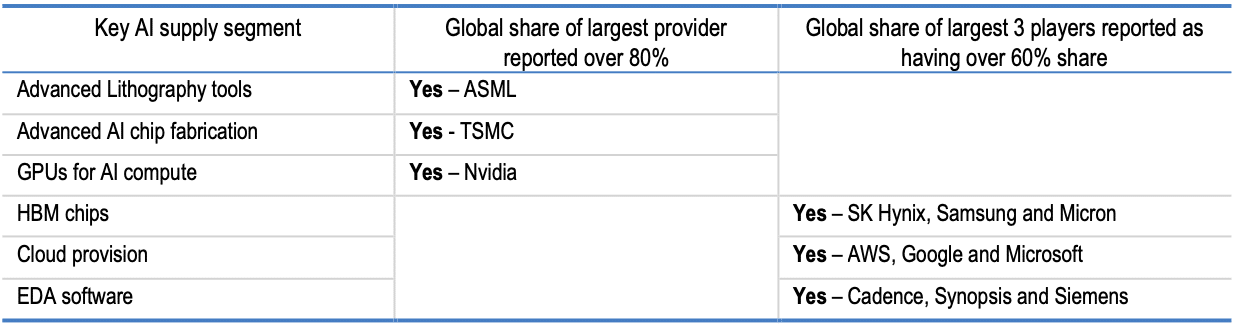

Asimismo, los segmentos de infraestructura exhiben niveles excepcionales de gasto en I+D. Y aunque el derecho de propiedad intelectual facilita recuperar estas inversiones, a través de patentes y derechos de licenciamiento, también genera tensiones en el acceso a tecnologías e insumos esenciales para competir en la infraestructura de IA. Muchos eslabones de la cadena de infraestructura presentan, además, elevada concentración: la Tabla 1 muestra industrias donde un solo proveedor supera el 80% del mercado global (a saber, ASML en litografía avanzada, TSMC en fabricación de chips, Nvidia en GPUs). La OCDE aclara que esta concentración no implica necesariamente un problema competitivo, especialmente en mercados impulsados por innovación, pero coexiste con barreras derivadas de costos extraordinarios, economías de escala, plazos prolongados de construcción de data centers y frecuentes lock-ins de software propietario, en que las empresas quedan atadas a un proveedor específico, debido a los altos costos de cambio.

Tabla 1. Ejemplos de una cadena de suministro concentrada

Fuente: OCDE, Competition in Artificial Intelligence Infrastructure (2025).

El documento registra también la expansión de la integración vertical. En efecto, grandes proveedores de servicios cloud, que históricamente operaban centros de datos, hoy diseñan chips e invierten en empresas dedicadas al desarrollo y entrenamiento de modelos de inteligencia artificial. Al mismo tiempo, fabricantes avanzan hacia soluciones de red e infraestructura. La Figura 3 ilustra casos de integraciones que abarcan desde el diseño de chips hasta servicios cloud. Estas estrategias generan eficiencias, pero también pueden facilitar conductas exclusorias, especialmente cuando involucran actores con peso significativo en varias capas.

Figura 3. Estudios de caso de integración vertical en la cadena de suministro de infraestructura de IA

Fuente: OCDE, Competition in Artificial Intelligence Infrastructure (2025).

Por otra parte, la OCDE destaca un aumento en los acuerdos de colaboración, acuerdos de suministro y participaciones minoritarias a lo largo de la cadena. Estas colaboraciones facilitan el acceso al computing y aceleran la innovación, pero también pueden reforzar posiciones establecidas o rigidizar situaciones de dependencia. En paralelo, múltiples gobiernos intensifican la creación e implementación de políticas industriales que buscan ampliar la capacidad de infraestructura, pero que también pueden consolidar la posición de proveedores incumbentes o incluso distorsionar la competencia entre diferentes regiones a nivel global.

La OCDE hace una serie de recomendaciones sobre cómo las herramientas tradicionales de la libre competencia podrían aplicarse a los mercados vinculados a la cadena productiva de infraestructura de IA.

Por una parte, el paper afirma que el enforcement sigue siendo la herramienta más eficaz para guiar el comportamiento competitivo de las empresas de infraestructura de IA, siempre y cuando recoja los criterios técnicos necesarios.

Así, por ejemplo, en materia de acuerdos anticompetitivos entre proveedores y/o compradores (tanto en sentido vertical como horizontal), que son facilitados por la propia estructura verticalmente integrada de la infraestructura de IA, el informe señala que las autoridades pueden apoyarse en el estudio de precedentes judiciales y el uso de las facultades investigativas tradicionales, en la medida que reconozcan las particularidades de los mercados vinculados a la IA. En ese sentido, se señalan como ejemplo las recientes investigaciones de la Federal Trade Commission (FTC) de Estados Unidos respecto de los acuerdos entre empresas de servicios cloud y compañías desarrolladoras de IA generativa, que derivaron en un reporte publicado en enero de 2025.

La OCDE también identifica riesgos de colusión aguas arriba, especialmente en proyectos de gran escala que involucran la construcción de centros de datos, despliegue de redes de fibra óptica, instalaciones generadoras de energía eléctrica, etc. El informe indica que la necesidad de altas inversiones y de personal técnico extra calificado, crean condiciones para acuerdos colusorios, como el bid rigging.

En el caso de abusos unilaterales, el informe reconoce que la alta concentración en todos los segmentos de la cadena productiva, así como la integración vertical, generan condiciones que facilitan conductas exclusorias como negativa de venta, ventas atadas o empaquetamiento, así como estrategias vinculadas a los precios (ver el caso de Intel sobre descuentos por fidelidad, ante la Corte de Justicia de la Unión Europea). Por ello, al momento de conocer los casos, las autoridades deben considerar en sus teorías del daño factores como el control de infraestructura crítica, que puede afectar el acceso o la interoperabilidad.

Por otra parte, el informe subraya que el control de fusiones debe evaluar riesgos de exclusión en un contexto de integración vertical, lo que implica analizar efectos más allá de competidores dentro de un mismo nivel de la cadena productiva. Asimismo, se requiere identificar adquisiciones de competidores entrantes (que pudieran convertirse en eventuales killer acquisitions), las que deberían someterse al escrutinio de las autoridades incluso si no alcanzan el umbral necesario para ello. En lo que respecta a los remedios, la OCDE indica que estos deben ser claros y monitoreables, para asegurar su cumplimiento en un contexto rápidamente cambiante.

Adicionalmente, la OCDE destaca el rol de los estudios de mercado como una vía para comprender cabalmente las estructuras de mercado de la infraestructura de IA. En efecto, estudios recientes han logrado identificar problemáticas como altos costos de cambio, prácticas de ventas atadas o empaquetamiento, o conductas potencialmente abusivas relativas a patentes y contratos de licenciamiento de software.

Finalmente, dado el protagonismo de las políticas industriales en relación con mercados vinculados con la infraestructura de IA, como energía o telecomunicaciones, se plantea que la respuesta no sería solo de naturaleza sancionatoria, sino que incluiría acciones de advocacy para fomentar decisiones públicas pro-competitivas, así como una adecuada coordinación entre reguladores sectoriales, sumado a una cooperación internacional por la naturaleza global de los mercados. (Ver nota CeCo, “Inteligencia Artificial en Competencia: ¿Herramienta o Riesgo?”).