Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

Este 25 de junio, el Fiscal Nacional Económico, Jorge Grunberg, realizo su tercera Cuenta Pública Participativa de la Fiscalía Nacional Económica (“FNE”), correspondiente al periodo entre enero de 2024 y marzo de 2025 (15 meses). En esta nota, al igual que con las cuentas públicas de 2020, 2021, 2022 y 2023, repasamos los principales puntos comentados por el Fiscal.

El Fiscal Grunberg, al principio y al final de su discurso, señaló que “estamos viviendo un momento clave para el sistema de libre competencia nacional”. En esta nota, buscamos repasar algunos de los puntos que levantó el Fiscal en su discurso.

Al decir de Grunberg, en los últimos quince meses se han desarrollado juicios que “han generado y generarán jurisprudencia en temas fundamentales para nuestro sistema”. Como muestra de eso, se refirió a los recientemente fallados casos de interlocking, en los que el Tribunal de Defensa de la Libre Competencia (TDLC) condenó a Juan Hurtado Vicuña, Consorcio y Larraín Vial en la sentencia 202/2025 (sobre esto, ver nota CeCo “Las claves de la sanción por interlocking a Juan Hurtado, Consorcio y Larraín Vial”), y a Consorcio y Banco de Chile en la Sentencia 203/2025.

A propósito de su referencia a estos casos, el Fiscal aprovechó de repasar cual es la postura de la FNE respecto del interlocking:

Además, manifestó que “el mensaje es uno solo para las empresas, directores y ejecutivos: (…) que nos estamos desplegando proactivamente para velar por el cumplimiento de la prohibición de interlocking y que consideren que ésta debe ser cumplida de manera estricta por todos sus destinatarios conforme a su genuino sentido y alcance”.

Respecto del destino de los casos de interlocking que se han conocido en el sistema, Grunberg se refirió a que defenderán las sentencias condenatorias ante la Corte Suprema, “puesto que es de suma relevancia para el funcionamiento eficaz de nuestro sistema de defensa de la libre competencia que se confirme la interpretación sostenida por la FNE respecto de la prohibición de interlocking que fue acogida por el TDLC en sus sentencias condenatorias”. Además, respecto del alcance que dio el TDLC a la norma, Grunberg señaló que “ese – y no otro – debe ser el genuino sentido y alcance de la prohibición, pues de lo contrario el texto de la ley será letra muerta y no será posible cumplir con el propósito que tuvo el legislador al introducir esta norma en el año 2016”.

Siguiendo la línea de que la FNE se encuentra en un momento crucial de la historia de nuestra institucionalidad de competencia, Grunberg señaló que en la institución que dirige asumían “la responsabilidad de ser protagonistas de este momento trascendental en que se están conociendo causas y emitiendo sentencias que están delineando la jurisprudencia en materias fundamentales”. Entre estas materias, se refirió a los mercados digitales.

Respecto de su actuación en estos mercados, el Fiscal hizo alusión a dos recientes requerimientos de FNE. Primero, aquel contra Google por abuso de posición dominante, donde se acusó a esta última de imponer en el sistema operativo Android restricciones a la libre competencia en los mercados de distribución de aplicaciones y de distribución de bienes digitales de pago dentro de las aplicaciones (al respecto, ver columna CeCo “FNE contra Google: primeras impresiones del requerimiento por abuso de posición dominante”). Segundo, aludió al requerimiento contra Delivery Hero y Glovo por colusión, el cual fue producto de una investigación iniciada de oficio tras detectar participaciones cruzadas entre competidores, pero que concluyó en un cartel internacional.

El Fiscal agregó que estos dos casos “demuestran cómo los mercados digitales están permeando todo nuestro ámbito de acción” y que “una porción importante del trabajo de nuestra División Antimonopolios se ha focalizado -y es de esperar que esta tendencia se profundice con el paso del tiempo- en la detección de comportamientos anticompetitivos en mercados digitales” (sobre este caso, ver Nota CeCo “¿Divide y vencerás? El requerimiento de la FNE contra Glovo y Pedidos Ya por reparto de mercado”).

El Fiscal, a su vez, destacó que la FNE tiene la capacidad de incidir en la conformación de políticas públicas, y que su incidencia tenía resultados positivos. Así, destacó como novedad que en marzo de 2024 se publicó la primera “Evaluación de impacto” de una recomendación normativa, que fue la referida a Licitaciones de Seguros Hipotecarios. Sobre este punto, resaltó que las recomendaciones realizadas por la Fiscalía habrían redundado en ahorros de US$ 25 millones anuales a los consumidores (al respecto, ver nota CeCo “FNE determina impacto de US$25 millones a favor de deudores hipotecarios por cambio normativo”).

Además de esto, agregó que la Ley N°21.634 fue construida en gran medida sobre la base de las recomendaciones formuladas por la FNE en su Estudio de Mercado sobre Compras Públicas (al respecto, ver Nota CeCo “Proyecto que modifica Ley de Compras Públicas acoge recomendaciones hechas por la FNE”). Por otro lado, destacó que el Congreso se encuentra a punto de reformar los aspectos orgánicos y funcionales del sistema notarial de Chile. Respecto de esta reforma, el discurso tomó un cariz que combinaba satisfacción y algo de decepción: “aunque quedan desafíos pendientes y se aparta de varias de nuestras recomendaciones, al menos se trata de un avance que logrará poner término a décadas de inmovilismo y fracasos legislativos” (una explicación del sistema notarial y sus problemas se encuentra en el siguiente capítulo de Podcast con Claudio Agostini “Sistema Notarial de Chile”).

Respecto al sistema de control de operaciones de concentración, el Fiscal Grunberg adujo a que este “es un sistema sólido, pero (…) requiere de esfuerzos adicionales para que su internalización se profundice en el mundo empresarial”.

Sobre cómo propender a dicha profundización, vale la pena poner énfasis en dos aspectos. Primero, en que el Fiscal invitó a los agentes de negocios a “asumir de manera seria la posibilidad de notificar voluntariamente determinadas operaciones que, sin perjuicio de que no sobrepasen los umbrales, generen preocupaciones competitivas” (en una línea similar, ver informe de la FNE en investigación Carozzi-Unilever).

Segundo, el fiscal se refirió a las guías que ha emitido la FNE. En tal medida, Grunberg señaló lo siguiente: “puedo anunciar que actualmente estamos trabajando en una nueva versión de la Guía de Competencia, que incorpore nuestra experiencia en estos 8 años de vigencia del régimen, de manera de otorgar aún mayor claridad en relación con su ámbito de aplicación”. A su vez, señaló que estaban trabajando en un anexo a la Guía de Análisis de Operaciones de Concentración Horizontales que recogiera y delimitara la jurisprudencia sobre el establecimiento de cláusulas asociadas a las operaciones de concentración que, en ciertos casos, pueden resultar accesorias a las mismas.

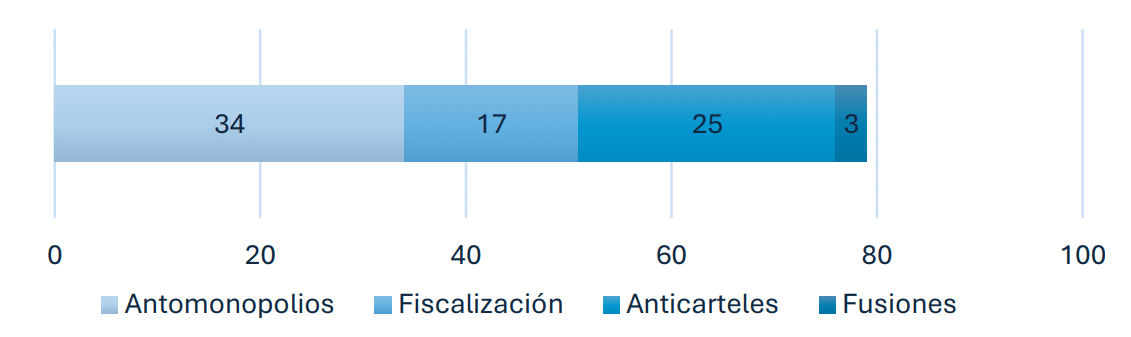

Otro de los aspectos que destacó el Fiscal tiene relación con el progreso que ha reportado la Fiscalía en cuanto a la cantidad de investigaciones y sus tiempos de duración. En este sentido, señaló que la Fiscalía, para el final del periodo contemplado en este Cuenta Pública, tenía 79 investigaciones en curso, la mayoría (34) correspondientes a casos de abuso de posición dominante.

Figura 1: Investigaciones en curso al 30 de marzo de 2025

Fuente: Extraído de Cuenta Pública

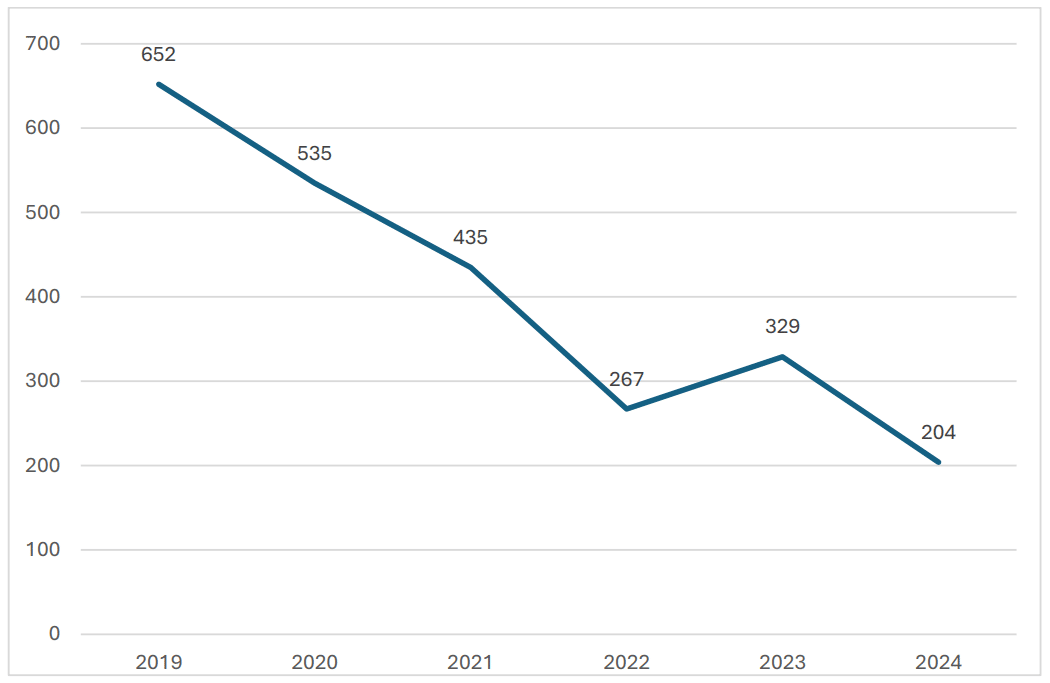

Asimismo, también remarcó la tendencia que ha visto la Fiscalía con respecto al tiempo de investigación para cada caso. En este sentido, señaló que, desde 2019, la Fiscalía ha logrado reducir a un tercio el tiempo de las investigaciones de la División Antimonopolios, pasando de 652 días a 204, como es posible apreciar en la Figura 2.

Figura 2: Tiempo de demora en investigaciones de la División Antimonopolios

Fuente: Extraído de Cuenta Pública

Asimismo, el Fiscal se refirió a la recaudación obtenida por la institución a raíz de multas y pagos a beneficio fiscal, por concepto de sentencias condenatorias firmes, acuerdos extrajudiciales, acuerdos conciliatorios, y una multa del TDLC a la Universidad Católica en el contexto del Estudio de Mercado sobre la Educación Superior (un caso íntimamente relacionado fue cubierto por CeCo respecto del conflicto entre la FNE y otras Universidades a propósito de aquel mismo estudio de mercado en “Tres piedras en el zapato de la FNE: la oposición de PUC, USACH y la Chile a entregar información en un Estudio de Mercado”).

Al respecto, señaló que las multas obtenidas a raíz de los requerimientos de la FNE contra CDF, Disney, y las empresas de helicópteros, totalizaron una recaudación de 43.100 UTA, equivalentes a casi US$ 38 millones. Sumando los acuerdos extrajudiciales y conciliatorios, junto a la multa ya mencionada a la Universidad Católica, la recaudación rondaría los 51.081 UTA, cerca de US$ 45 millones. En este sentido, el Fiscal remarcó que este monto “representa casi 5 años del presupuesto de la FNE para el año 2025”. Asimismo, señaló que “no somos una entidad recaudadora y estas sumas son producto de un trabajo serio y dedicado”.

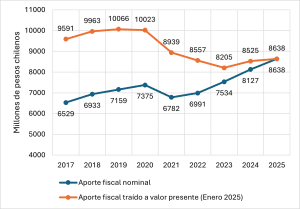

Complementando el punto anterior, y al igual que en notas pasadas, en CeCo analizamos la evolución reciente del presupuesto anual asignado a la Fiscalía. Para esto, se revisaron las glosas de aporte fiscal hacia la institución señaladas en cada Ley de Presupuesto anual. Asimismo, y para lograr comparabilidad entre los resultados, dichas cifras se corrigieron por inflación mediante una calculadora del IPC (Índice de Precios al Consumidor) desarrollada por el Instituto Nacional de Estadísticas, tomando en cuenta el valor para enero de 2025. Los resultados se presentan en la Figura 3.

Figura 3: Aporte fiscal a la FNE (2017-2025)

Fuente: Elaboración propia en base a Leyes de Presupuesto (2017-2025) y Calculadora IPC.

Para el año 2025, los aportes fiscales hacia la Fiscalía fueron de $8.638 millones de pesos, aproximadamente. En comparación al año anterior, este monto corresponde a un incremento del 6% en términos nominales. Sin embargo, al ajustar por inflación, este incremento se reduce a un 1,3%. Más aún, es relevante destacar que el monto de presupuesto actual se encuentra por debajo del máximo aporte recibido el año 2019, cuyo monto en valor presente equivale a $10.066 millones de pesos (equivalente a una reducción del 16,5%).

En complemento con estas cifras, el Fiscal remarcó —en el contexto del fortalecimiento tanto del servicio fiscalizador de la institución, como de sus capacidades humanas y técnicas— que “resulta indispensable recuperar, al menos, el 15% de presupuesto que hemos perdido, si se compara [el presupuesto] del año 2025 con el del año 2018”.

Regístrate de forma gratuita para seguir leyendo este contenido

Contenido exclusivo para los usuarios registrados de CeCo