Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El 1 de diciembre de 2025, la OCDE publicó una edición especial de su informe anual Competition Trends (“Informe OCDE”), el cual celebra diez años de recopilación de datos sobre la aplicación de la normativa de competencia (o enforcement) a nivel mundial. En el documento, el organismo internacional no solo analiza las cifras más recientes, sino que también hace un balance de la evolución de la política de competencia en la última década, en respuesta a las nuevas dinámicas globales y de mercado.

Para llevar a cabo el análisis, la OCDE se basa en su base de datos CompStats, iniciativa lanzada en 2018 que recopila anualmente estadísticas de agencias de competencia. La reciente edición incorpora información de 66 países (de los cuales solo 38 son miembros de la OCDE) abarcando el período 2015-2024 (para la revisión del informe del 2025, ver nota CeCo: “OCDE Competition Trends 2025: tendencias en enforcement y presupuesto de agencias”).

Entre sus principales hallazgos, la OCDE reveló un aumento general en la actividad de control de fusiones, así como un mayor uso de estudios de mercado por parte de las jurisdicciones de la OCDE. Al mismo tiempo, se produjo una disminución general en la actividad de enforcement relacionada a los cárteles y abuso de posición dominante.

El informe indica que, entre 2015 y 2024, se notificaron más de 95.000 operaciones de concentración, y se emitieron alrededor de 91.000 decisiones. Del total de decisiones, 98% se aprobaron sin condiciones, 1,75% se aprobaron con remedios y 0,25% fueron prohibidas o impugnadas. Además, más de 600 notificaciones fueron retiradas por las partes.

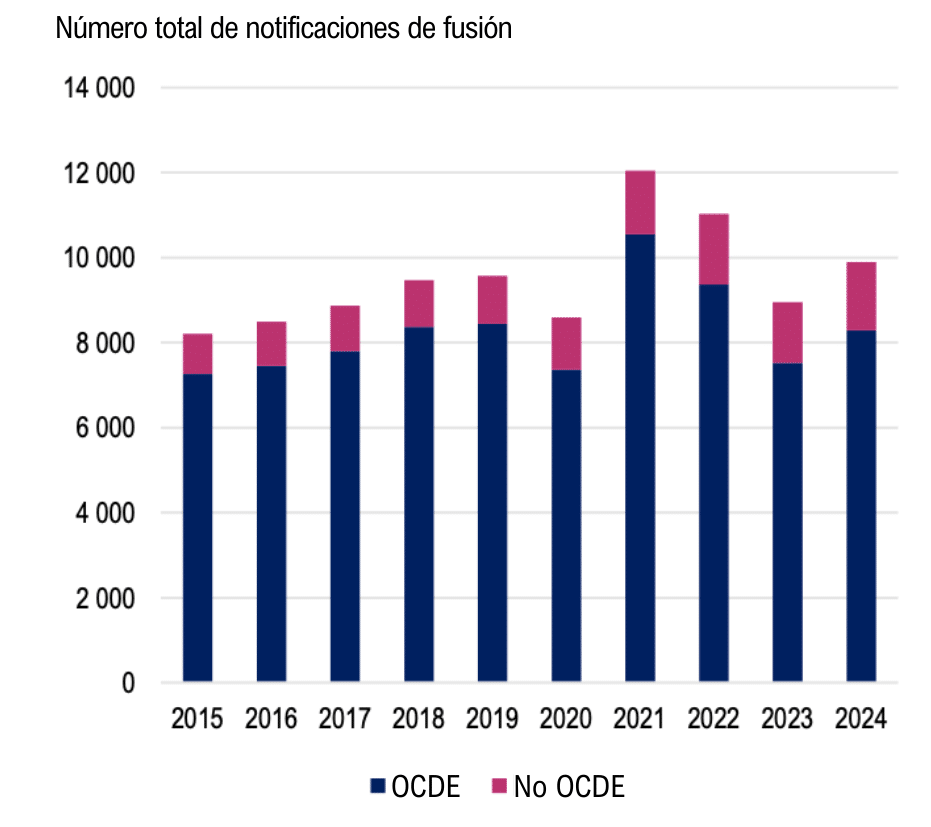

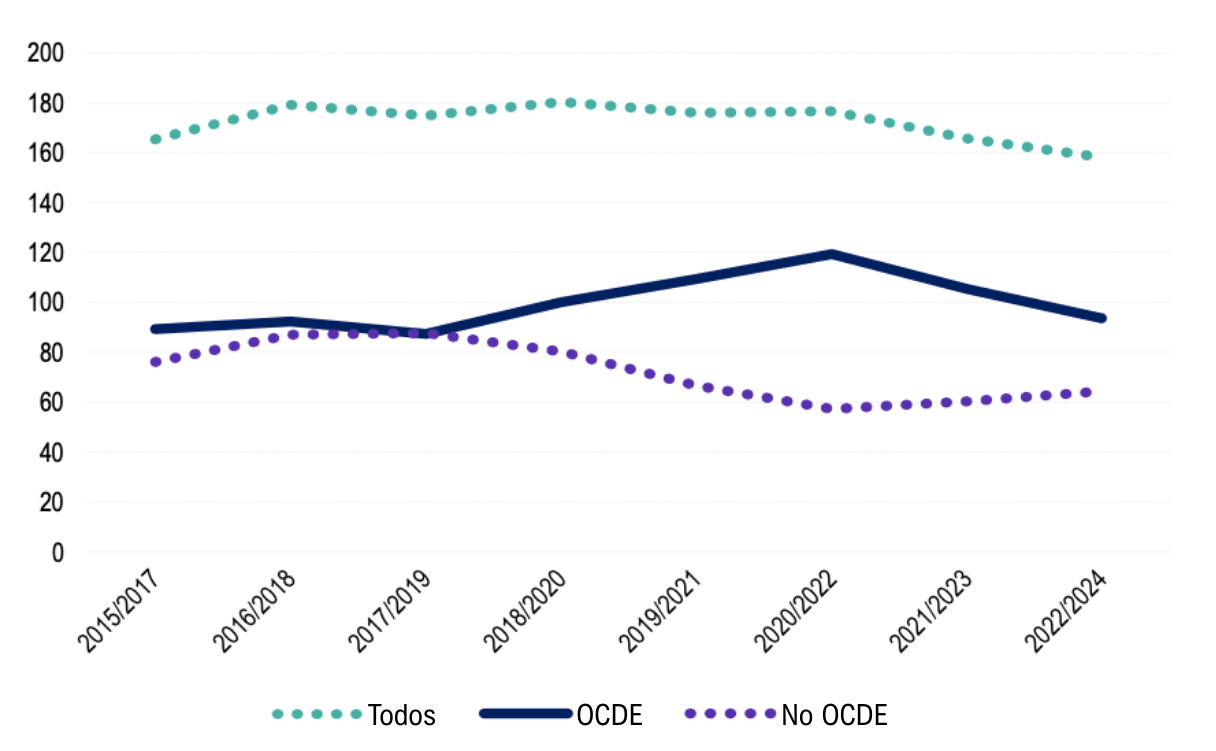

El volumen de transacciones aumentó en la última década, siendo 2021 el año con el mayor número de notificaciones, superando las 12.000, tras una fuerte caída el 2020 producto del COVID-19, cuando se reportaron menos de 9.000 notificaciones (Figura 1). Esta disminución en 2020 fue especialmente marcada en jurisdicciones latinoamericanas, como Barbados, Ecuador, Panamá y Chile, donde el número de notificaciones se redujo en más de un 40% (al respecto, ver nota CeCo: “Fusiones en tiempos de crisis: las preocupaciones que siguen rondando a las autoridades de competencia”).

Figura 1. Total de notificaciones de fusiones para jurisdicciones de la OCDE y no pertenecientes a ella, 2015-2024

Fuente: Informe OCDE (p. 17).

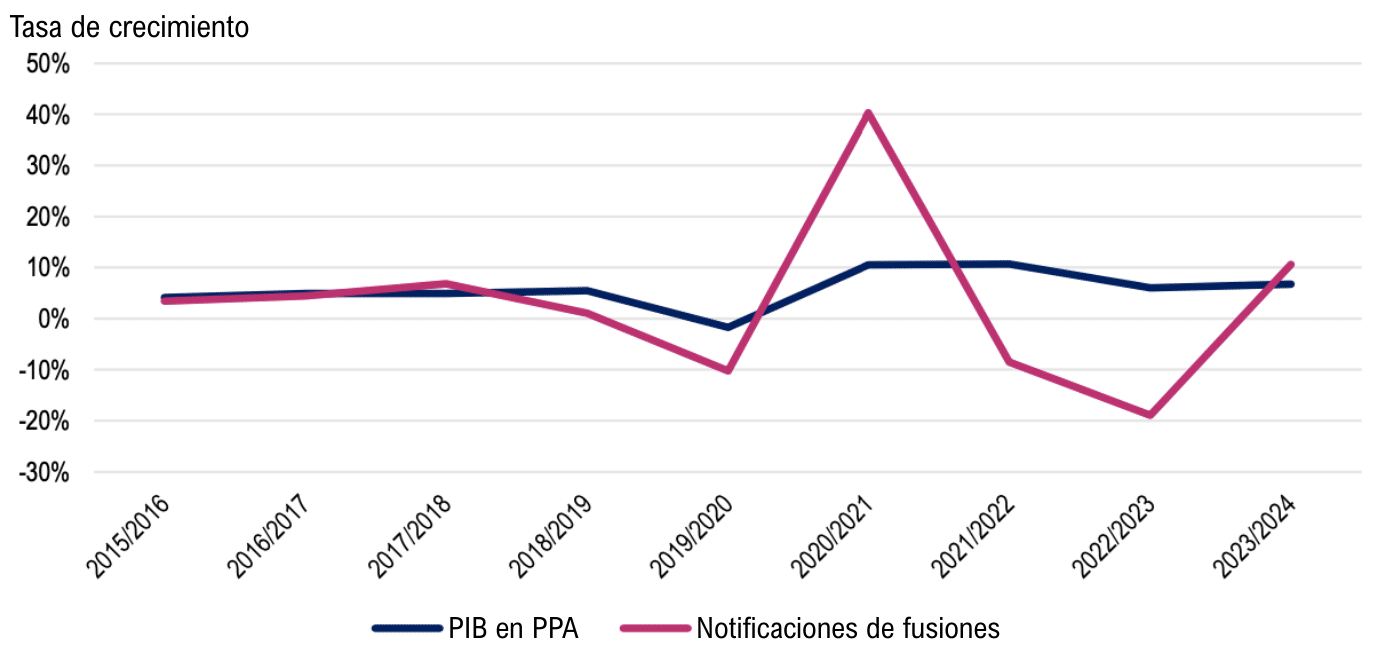

En esta línea, la OCDE señaló la existencia de una fuerte correlación entre las notificaciones de fusiones y variables macroeconómicas como el crecimiento del PIB (positiva), la inflación (negativa) y las tasas de interés (negativa). La Figura 2 muestra cómo los períodos de crecimiento del PIB tienden a impulsar las operaciones, mientras que los períodos de recesión las frenan. Asimismo, frente a tensiones geopolíticas, muchas firmas suspenden sus acuerdos a la espera de mayor certidumbre.

Figura 2. Tasas de crecimiento anual del PIB y notificaciones totales de fusiones de las jurisdicciones de CompStats, 2015-2024

Fuente: Informe OCDE (p. 18).

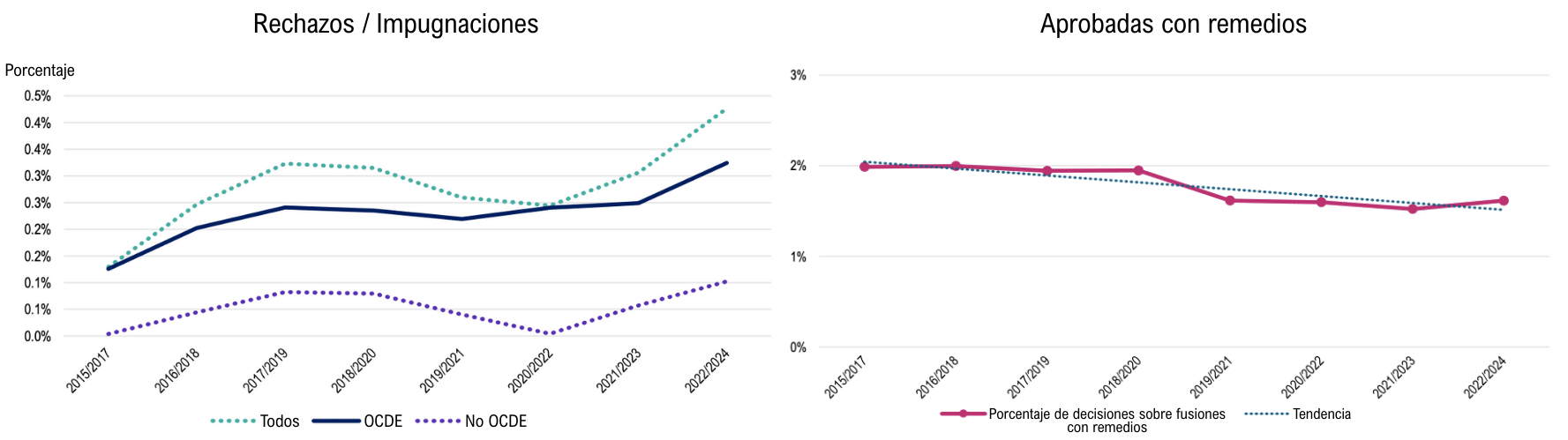

Por otro lado, la tasa promedio de intervención de las autoridades de competencia (que incluye prohibir/impugnar y aprobar con medidas) se ha mantenido relativamente estable en el último decenio (en torno al 4-7%). Pese a esta estabilidad, se observan tendencias interesantes según el tipo de intervención. El número de fusiones prohibidas o impugnadas, calculada como proporción del total, aumentó, especialmente en las jurisdicciones pertenecientes a la OCDE. En cambio, la proporción de decisiones aprobadas con remedios disminuyó ligeramente (Figura 3).

Figura 3. Proporción de fusiones impugnadas o prohibidas en jurisdicciones de la OCDE y fuera de ella (izquierda) y aprobadas con recursos (derecha), 2015-2024

Fuente: Informe OCDE (p. 19-21).

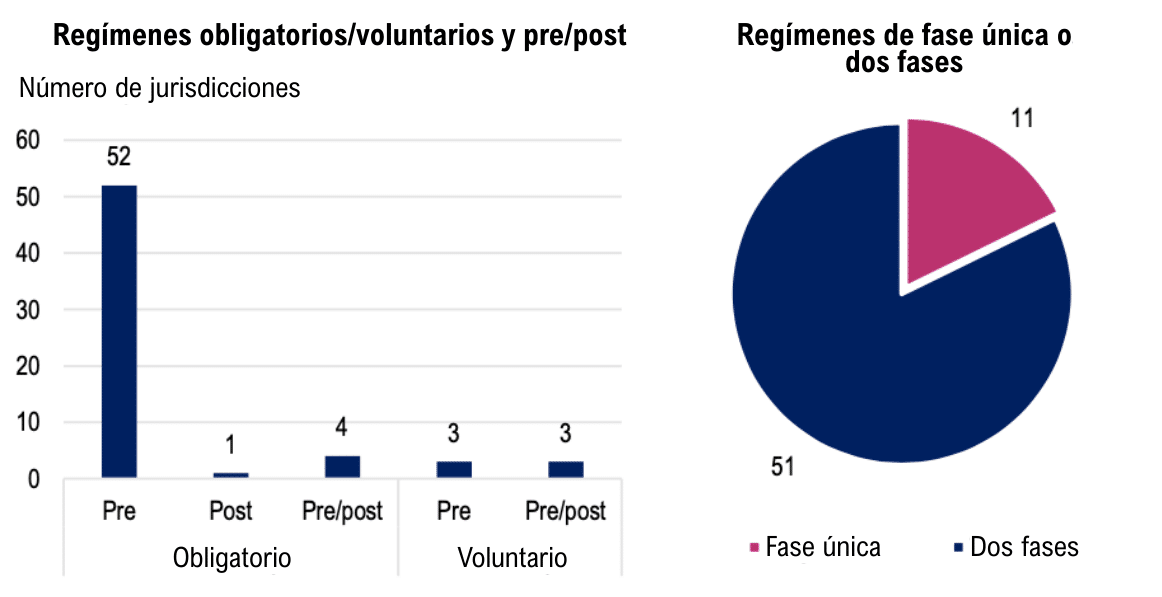

Por último, el Informe OCDE establece que se ha observado un proceso de alineación respecto de los regímenes para el control de fusiones, en el que la mayoría de las jurisdicciones ha optado por un régimen de notificación ex ante, obligatorio y de dos fases (Figura 4). Del mismo modo, la mayoría de las autoridades de competencia utiliza umbrales basados en el volumen de negocios.

Figura 4. Características de los regímenes de fusiones, 2024

Fuente: Informe OCDE (p. 22).

En la última década se realizaron un total de 1.561 estudios de mercado, con un promedio anual de tres estudios por jurisdicción. La Figura 5 verifica un aumento en el número de estudios observados por las jurisdicciones de la OCDE entre el 2020 y 2022, mientras que en los países no pertenecientes a la OCDE se ha observado una disminución (para más detalle, ver nota CeCo: “Estudios de Mercado: Áreas de interés en UK, Latinoamérica y Chile”).

Figura 5. Número total de estudios de mercado realizados, 2015-2024

Fuente: Informe OCDE (p. 25).

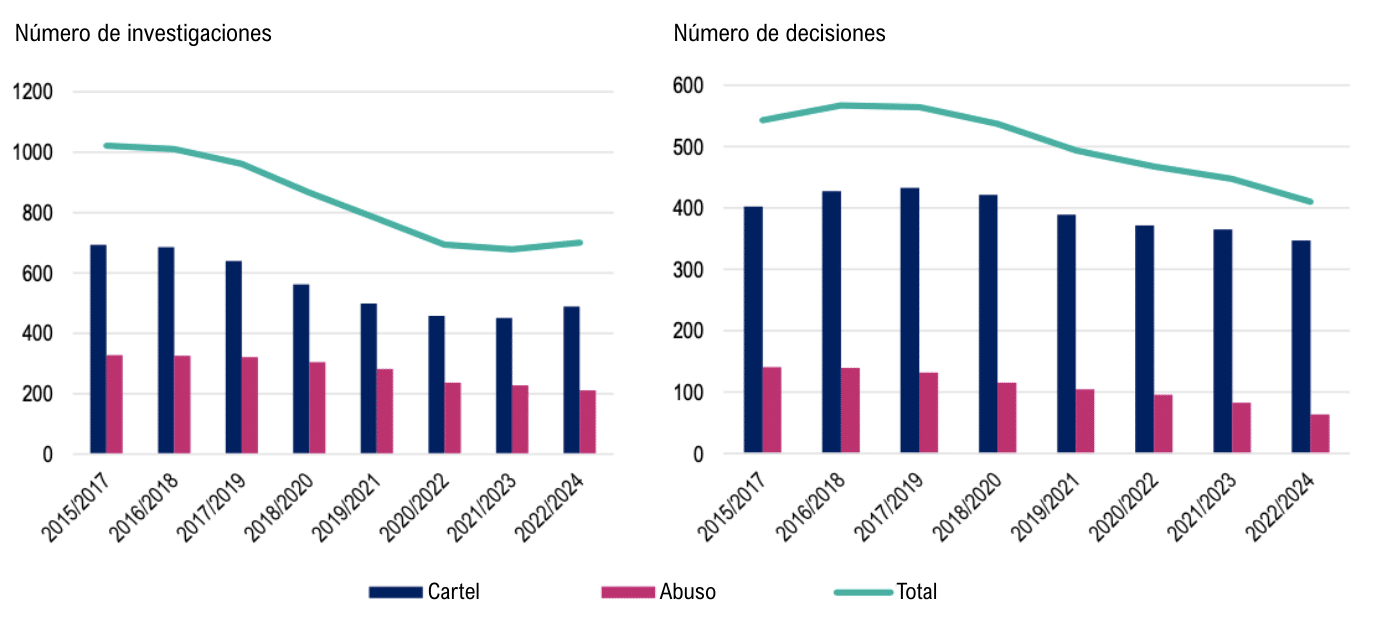

En materia de enforcement contra cárteles y abusos de posición dominante, el Informe señala que tanto el número de investigaciones como de decisiones ha mostrado una tendencia general a la baja en la última década, para ambas conductas (Figura 6).

Figura 6. Promedio móvil de tres años del total de investigaciones de cumplimiento (izquierda) y decisiones (derecha) por cárteles y abuso de posición dominante, 2015-2024

Fuente: Informe OCDE (p. 29).

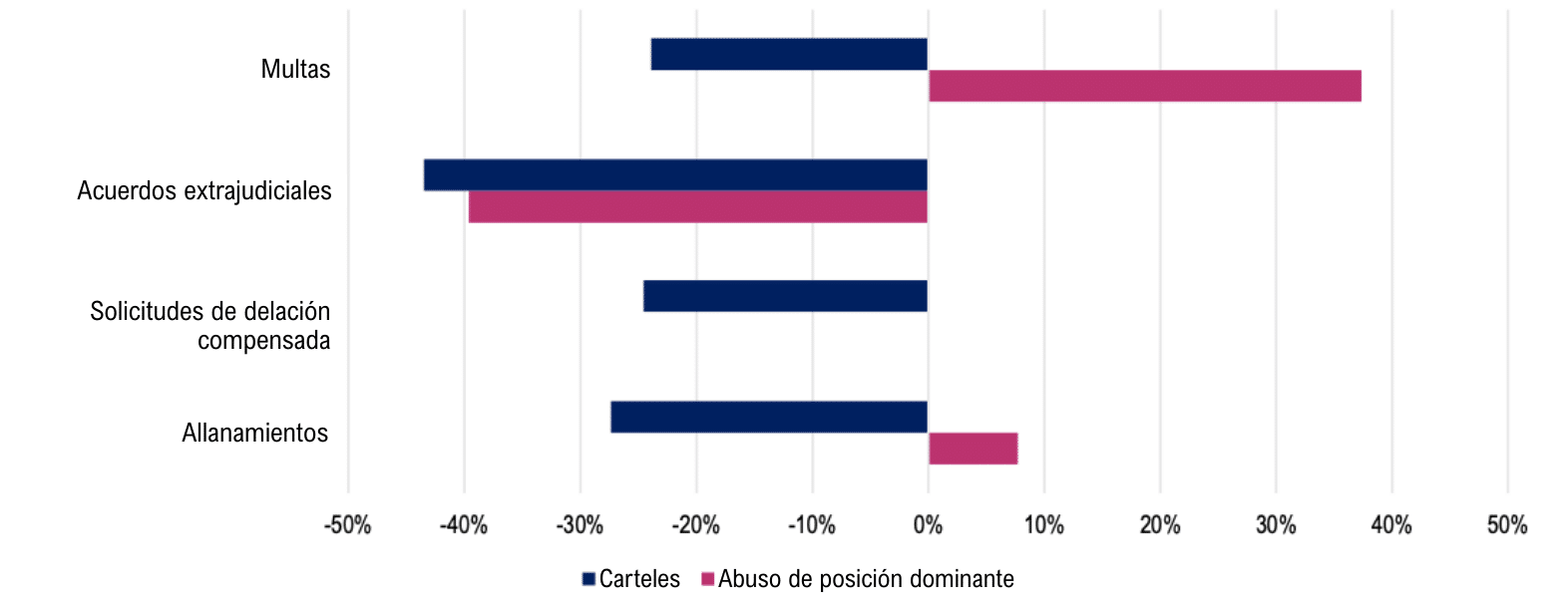

De igual forma, otras variables como el valor de las multas, el número de acuerdos extrajudiciales, las solicitudes de delación compensada (leniency) y los allanamientos (dawn raids) disminuyeron a lo largo de la década en los casos de cárteles. En cambio, en los casos de abuso de posición dominante, el valor de las multas y los allanamientos aumentaron (Figura 7).

Figura 7. Variación porcentual entre 2015-2017 y 2022-2024: Total de allanamientos, solicitudes de clemencia, acuerdos extrajudiciales, y multas en EUR (2015)

Fuente: Informe OCDE (p. 30).

Según la OCDE, las posibles explicaciones de este descenso general son: (i) los cambios en las prioridades de las autoridades de competencia, debido a un desvío de recursos hacia las áreas de fusiones, estudios de mercado y promoción (advocacy); (ii) el impacto del COVID-19 y la disminución en las solicitudes de clemencia, ya que las restricciones del 2020 interrumpieron las investigaciones y desincentivaron las solicitudes por parte de las empresas; (iii) la mayor complejidad de los casos de enforcement, producto de un rápido desarrollo tecnológico en los últimos años (ver nota CeCo: “Del presente al 2030: ¿cómo la IA está transformando el enforcement?”); y, (iv) una mayor disuasión tras casos importantes, con cobertura global y grandes sanciones.

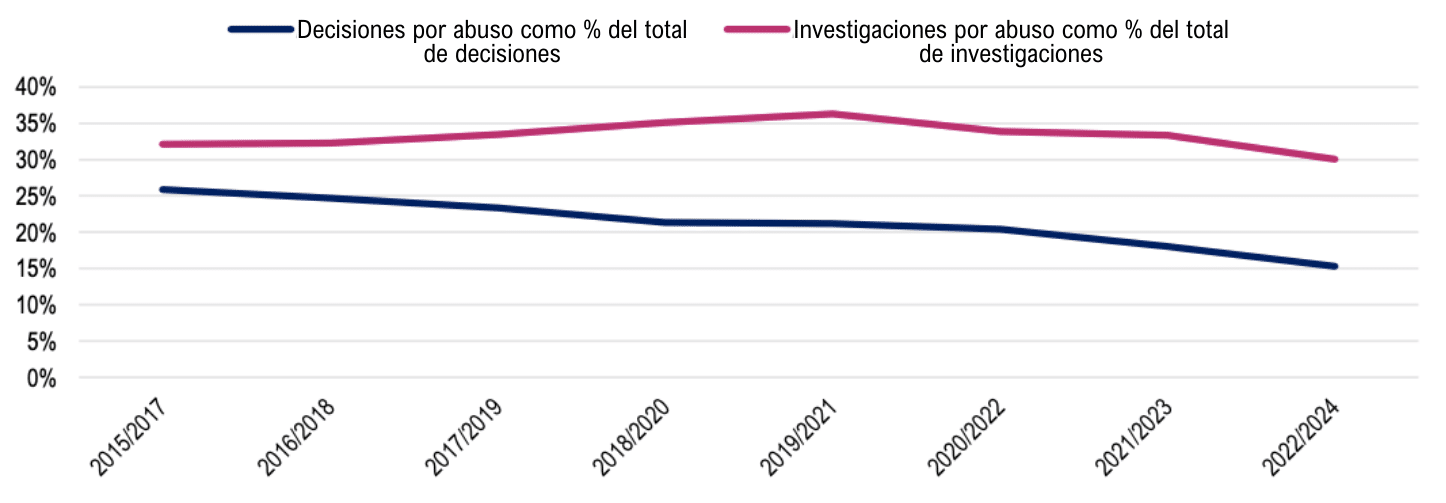

Las decisiones contra el abuso de posición dominante experimentaron el mayor descenso, del 25% en 2015 al 15% en 2024. En cambio, las investigaciones aumentaron hasta representar un 39% en 2021 (Figura 8). Según la OCDE, esto podría explicarse por la creciente complejidad de los casos, los cuales requerirían más recursos que los de los carteles.

Figura 8. Decisiones e investigaciones de abuso como proporción del total, 2015-2024

Fuente: Informe OCDE (p. 36).

Además, aunque el número de acuerdos extrajudiciales ha disminuido en general, en los últimos cinco años ha aumentado la proporción de casos de abuso de posición dominante resueltos mediante procedimientos negociados.

Respecto a los recursos de las autoridades de competencia, la OCDE informó que en promedio, todas las autoridades suman un presupuesto anual de 1.190 millones de euros y 8.325 trabajadores.

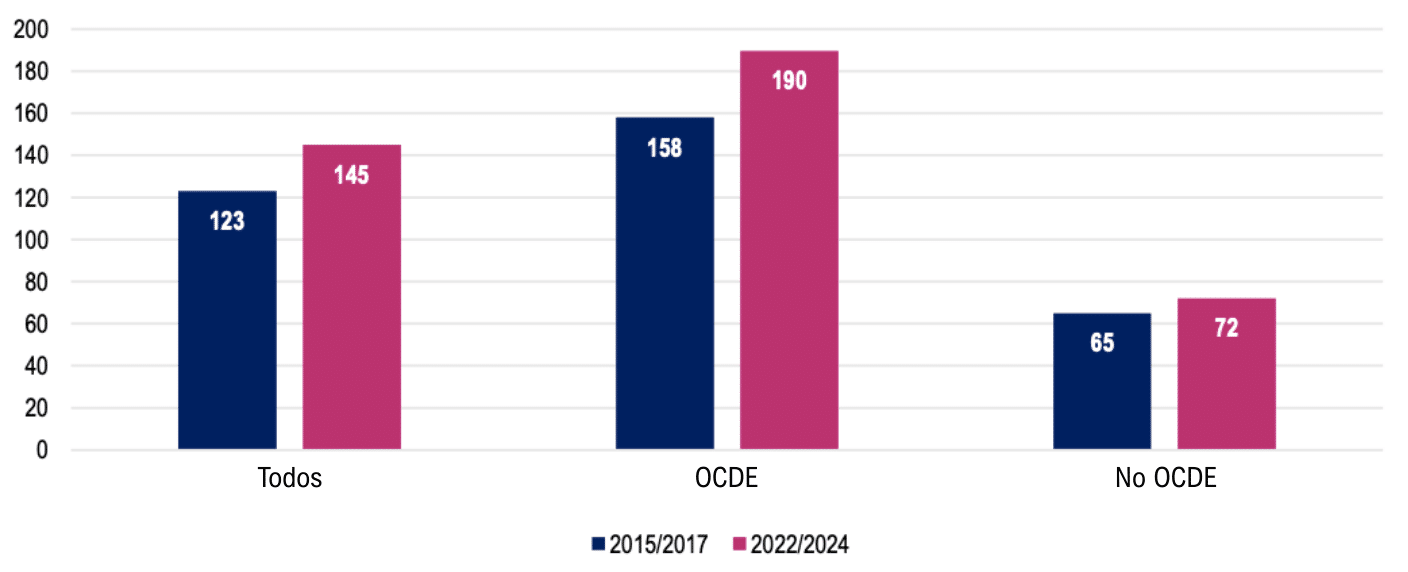

En la última década, el personal promedio por jurisdicción aumentó un 17,8%, pasando de 123 empleados en 2015-2017 a 145 en 2022-2024 (Figura 9). Sin embargo, al desagregar este resultado a nivel jurisdiccional, se observa que el personal dedicado a aspectos de competencia aumentó en 46 jurisdicciones, se mantuvo estable en 2, y disminuyó en 17 de ellas.

Figura 9. Promedio de personal dedicado a la competencia por jurisdicción (promedio de 3 años) para jurisdicciones de la OCDE y no pertenecientes a ella

Fuente: Informe OCDE (p. 40).

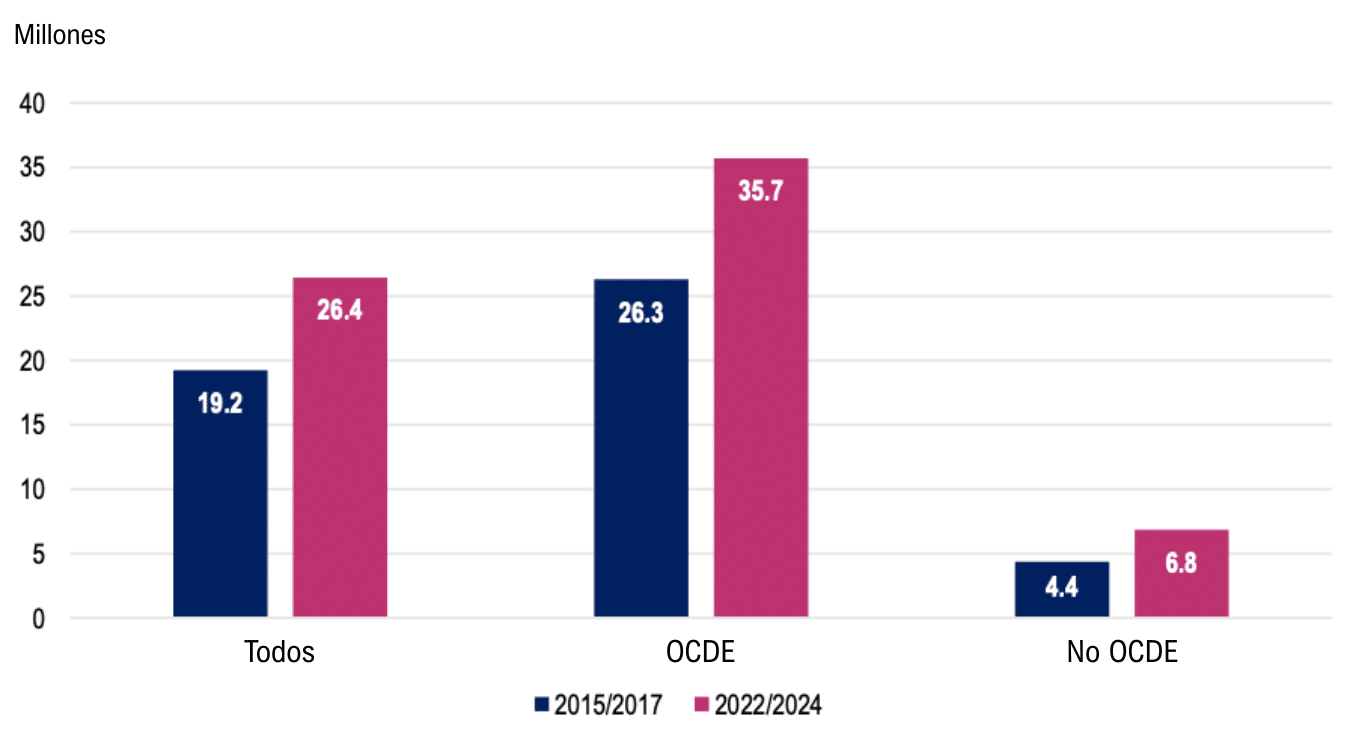

Las autoridades de competencia han registrado, en promedio, un aumento de su presupuesto durante los últimos diez años, tanto en términos nominales como reales (Figura 10) (para revisar el caso particular de Chile, ver nota CeCo: “FNE/Chile: Descalce entre presupuesto y recaudación, y disminución real del 15%”).

Figura 10. Presupuestos reales promedio de competencia en EUR (2015) para 2015-17 y 2022-24 en jurisdicciones de la OCDE y fuera de ella

Fuente: Informe OCDE (p. 40).

De igual forma, en el último decenio se observaron cambios en la estructura institucional de las autoridades de competencia. La OCDE reportó que la mitad de las jurisdicciones se dedica exclusivamente a aplicar las leyes de competencia, mientras que la otra mitad asume al menos una responsabilidad adicional. Entre las funciones adicionales, la más común es la protección del consumidor, seguida por la regulación sectorial.

Regístrate de forma gratuita para seguir leyendo este contenido

Contenido exclusivo para los usuarios registrados de CeCo