Newsletter

Suscríbete a nuestro Newsletter y entérate de las últimas novedades.

https://centrocompetencia.com/wp-content/themes/Ceco

El pasado 29 de mayo, el Fiscal Nacional Económico, Jorge Grunberg, realizo su segunda Cuenta Pública Participativa de la Fiscalía Nacional Económica (“FNE”), correspondiente al periodo entre enero de 2023 y marzo de 2024 (15 meses). En esta nota, al igual que con las cuentas públicas de 2020, 2021 y 2022, repasamos los principales puntos comentados por el Fiscal.

En términos generales, el Fiscal destacó la participación de la FNE en casos de máximo interés ante el Tribunal de Defensa de la Libre Competencia (“TDLC”) y la Corte Suprema (“CS”). Mencionó los casos de interlocking (ver nota “Los debates en torno a los requerimientos de la FNE por casos de interlocking”) y de incumplimiento de medidas de sentencias pasadas. Asimismo, destacó el impacto que han tenido las recomendaciones realizadas por la institución, sobre todo en vista de la primera Evaluación de Impacto.

Luego, se refirió a los principales hitos y al rendimiento de las distintas divisiones que conforman la FNE.

En primer lugar, el Fiscal se desvió del periodo contemplado en esta Cuenta Pública para destacar el reciente requerimiento de la FNE contra Indura y Linde por colusión en el mercado de gases (presentado en abril de este año). Al respecto, repasó la experiencia previa en relación con un caso similar el 2005, que fue revocado por la CS debido a falta de evidencia. En este sentido, remarcó que este nuevo requerimiento refleja un fortalecimiento en la institucionalidad de libre competencia, al haber empleado las herramientas de medidas intrusivas y delación compensada. De cara al futuro de este caso, afirmó que “tenemos un arduo litigio por delante” (ver nota “El requerimiento de la FNE contra Linde e Indura por colusión”).

En línea con lo anterior, Grunberg destacó que las herramientas con las que cuenta la Fiscalía para detectar carteles “pasan por buena salud”. Reflejo de esto es que, desde su introducción en la reforma del año 2009, el 74% de casos de esta índole contaron con medidas intrusivas y 40% con delación compensada. Sumado a esto, el Fiscal añadió que el enfoque menos adversarial para enfrentar a quienes postulan al beneficio de la delación compensada junto con las sanciones penales producto de la reforma de 2016, han tenido un efecto disuasivo sobre estas prácticas.

Con respecto al periodo contemplado, el Fiscal comentó que se celebraron los primeros acuerdos extrajudiciales por infracciones al artículo 3° letra a) del D.L. 211 (delito de colusión): el primero sobre acuerdos entre empresas de taxis en Coyhaique; y el segundo por acuerdos entre empresas productoras de huevo. Con todo, remarcó que este tipo de soluciones (autocompositivas) no están disponibles para todos los casos de colusión (excluyendo, por supuesto, a los carteles duros).

Asimismo, en este periodo también tomó lugar la primera aplicación del artículo 64° del D.L. 211, donde se fundamentó la decisión de no interponer una querella por la colusión de las empresas de transportes de pasajeros de Temuco y Padre las Casas. Al respecto, el Fiscal subrayó que el uso de esta facultad “no es un dispositivo de impunidad” y que “las decisiones de la institución se fundan en criterios técnicos y son independientes al poder político, económico y de la presión mediática” (ver nota “Por primera vez, FNE decide no querellarse”).

Por último, la autoridad destacó el desempeño de la División Anticarteles durante los últimos 14 años, señalando que han acusado a más de 200 personas naturales y jurídicas por ilícitos de colusión, recolectando en total, alrededor de US$220 millones para el Fisco.

Respecto al trabajo la División Antimonopolios (“DAM”), el Fiscal destacó las primeras incursiones sobre conductas potencialmente competitivas en mercados digitales, materializadas a través de distintos Acuerdos Extrajudiciales con plataformas de reparto de delivery. En este sentido, comentó que los mercados digitales seguirán siendo un foco de la División, reflejado a través de cuatro investigaciones en curso.

Asimismo, Grunberg comentó sobre el trabajo que pasa más “desapercibido” por la DAM: 3 cierres de investigación con “cambios de conducta” (en que las empresas investigadas modifican su comportamiento), dos recomendaciones normativas emitidas en el periodo y 11 informes presentados al TDLC en procedimientos no contenciosos. Respecto a estos últimos, el Fiscal remarcó que “son especialmente relevantes para aportar al TDLC información completa e imparcial” respecto de mercados posiblemente riesgosos.

Por otro lado, el Fiscal resaltó el trabajo de años anteriores de la DAM, en vista de la primera Evaluación de Impacto respecto de recomendaciones normativas para licitaciones de seguros hipotecarios, en que estimaron ahorros anuales de US$25 millones en beneficio de 1,2 millones de consumidores. Sobre esto, comentó que “esperamos replicar este tipo de evaluaciones”, no solo sobre recomendaciones normativas, sino que también sobre otras decisiones de la Fiscalía (ver nota “FNE determina impacto de US$25 millones por cambio normativo”).

Respecto a la División de Estudios de Mercado, el Fiscal centró su discurso en los dos estudios de mercado publicados durante el período: uno sobre la competencia en el mercado fúnebre y otro sobre los servicios de hospedaje. La adopción de las recomendaciones del primer estudio podría generar un ahorro anual de USD 39 millones para los consumidores, mientras que el segundo estudio propone adaptar el mercado a las actuales condiciones tecnológicas y facilitar el ingreso de competidores de menor envergadura.

En esta misma línea, hizo énfasis en la próxima investigación de la División, enfocada en la competencia en el mercado de la educación superior. Al respecto, el Fiscal destacó que mayores niveles de competencia en este sector podrían “implicar importantes beneficios para los estudiantes, sus familias y el Estado” (ver nota “Educación Superior: Próximo estudio de mercado de la FNE”).

Por otro lado, Grunberg realizó una mención especial al trabajo previo de la División, pues en el periodo contemplado en la cuenta pública se vieron las primeras reformas legales provenientes de un estudio de mercado. Corresponde a la Ley N°21.634 de Compras Públicas, que debió gran parte de su génesis a las recomendaciones realizadas por el estudio de esta División sobre el mercado de compras públicas (ver nota “Estudio FNE: La urgente modernización de ChileCompra”).

El Fiscal partió celebrando los 5 años de funcionamiento de la División de Fiscalización de Cumplimiento en abril de 2024, señalando que el balance de dicha División es muy positivo en la medida que ha reforzado y sistematizado la labor fiscalizadora de la institución.

Con respecto a los hitos de esta División en el periodo de la Cuenta Pública, destacó el requerimiento presentado contra CCU por incumplir un avenimiento firmado en 2008 para proteger la libre competencia en el mercado de la cerveza, en el que la empresa se comprometió a pagar 3.000 UTA (equivalente a US$2,4 millones) a beneficio fiscal (ver nota “El nuevo requerimiento de la FNE contra CCU y su rol fiscalizador de acuerdos”).

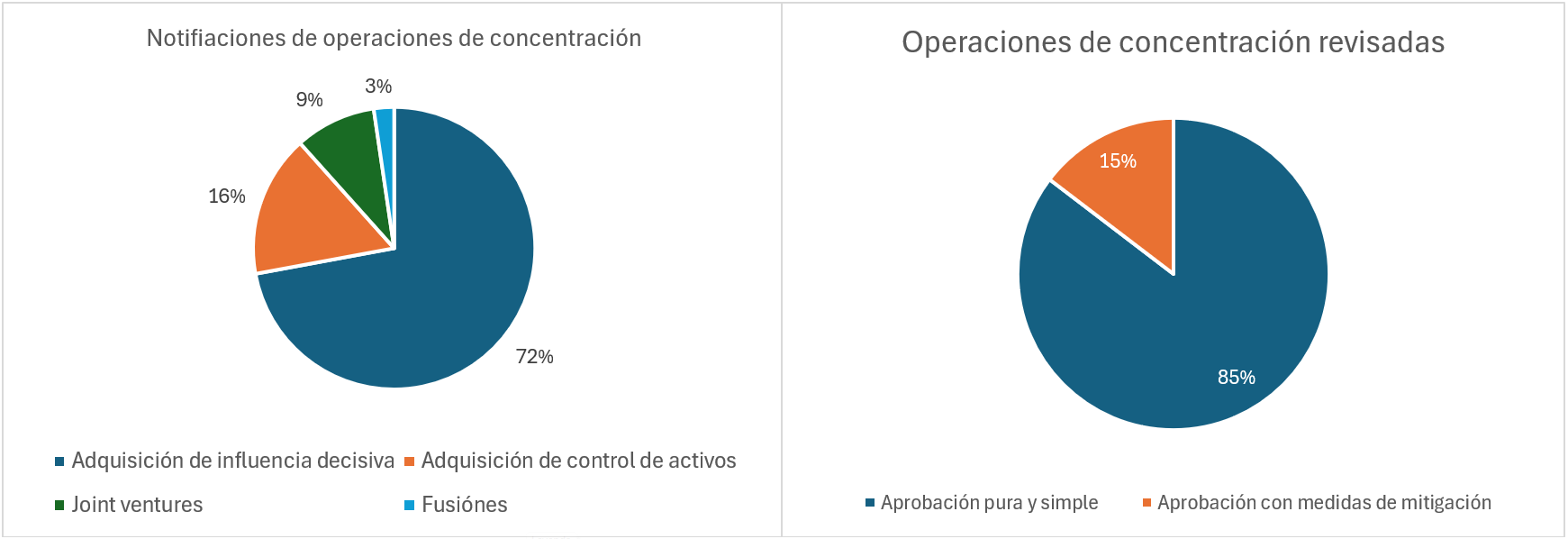

En el marco de los 7 años del funcionamiento del sistema de control y análisis preventivo de fusiones, el Fiscal recalcó el desempeño que ha tenido esta unidad y los hitos que ha logrado en el periodo de esta Cuenta Pública, sobre todo considerando que hubo un aumento de 10% en las notificaciones respecto del periodo previo.

En este periodo, la División recibió 43 notificaciones y revisó un total de 41 operaciones (todas aprobadas). El desglose de estas operaciones se puede observar en la siguiente figura. Fuente: Elaboración propia en base a datos entregados en la Cuenta Pública.

Fuente: Elaboración propia en base a datos entregados en la Cuenta Pública.

Asimismo, el Fiscal destacó que los plazos de las investigaciones de esta División se acortaron respecto del periodo anterior. En efecto, las aprobaciones puras y simples tomaron 25 días hábiles (4 menos que el periodo anterior). De igual manera, remarcó el valor del mecanismo de notificación simplificada y el régimen de Pre-Notificación, que permitieron disminuir aun más los plazos cuando se empleaban.

En línea con lo anterior, el Fiscal señaló que se elaboró un documento que reúne las preguntas más frecuentes de las Partes a la hora de participar en el sistema de Pre-Notificación, lo que refleja un enfoque colaborativo por parte de la autoridad.

En el periodo se aprobaron 3 operaciones de concentración en fase II (de las cuales 2 se aprobaron con medidas), presentadas en la siguiente tabla.

| Rol | Partes | Resultado |

|---|---|---|

| F332-2022 | Hapag-Lloyd / SAAM Ports/ SAAM Logistics | Aprobada de forma pura y simple |

| F340-2022 | Entel / OnNet | Aprobada con medidas de mitigación |

| F351-2022 | La Polar / AD Retail | Aprobada con medidas de mitigación |

| Fuente: Elaboración propia en base a datos entregados en la Cuenta Pública. | ||

De acuerdo con el Fiscal, para las operaciones de concentración que podrían reducir la competencia en los mercados, la imposición de medidas de mitigación es esencial. Al respecto, señaló que las desinversiones son medidas de mitigación que mejor neutralizan los riesgos horizontales. Por esto, remarcó que un remedio estructural ofrecido por las Partes es la forma “más idónea” para agilizar y optimizar el funcionamiento del control de fusiones.

Por último, el Fiscal hizo una mención especial a los casos del TDLC por infracciones al artículo 3° letra e) del D.L. 211, por entrega de información falsa. Así, se refirió a la sentencia emitida en febrero de 2024, por un requerimiento de la Fiscalía contra el Grupo Disney por la entrega de información falsa en el marco de una operación de concentración, en el que esta última fue condenada al pago de más de $2.300 millones a beneficio fiscal (ver nota “Conciliación parcial Disney/FNE: la importancia de los documentos internos de una fusión y la “entrega de información falsa”). También se refirió al requerimiento de la FNE contra OXXO (en actual tramitación).

Para esta sección, el Fiscal Grunberg realizó un barrido por los juicios en curso y las sentencias dictadas por el TDLC durante el periodo, junto con las sentencias de la CS. Esta información se encuentra resumida en la siguiente tabla:

| Sentencias dictadas | Juicios aún en desarrollo (TDLC) | Sentencias pendientes |

|---|---|---|

| TDLC: FNE c. Inaer y Pegasus (Faasa) por colusión (C-393-2020). | Requerimiento de la Fiscalía Nacional Económica contra Terminal Pacífico Sur Valparaíso S.A. y otras (C-506-2024). | TDLC: Requerimiento FNE contra Juan José Hurtado Vicuña y otros (C-437-2021). |

| Requerimiento de la FNE en contra de Banco Crédito e Inversiones (C-379-2019). | Requerimiento FNE contra Biomar Chile S.A. y otras (C-386-2019). | Requerimiento de la FNE en contra de Hernán A. Büchi Buc y otros (C-436-2021). |

| Requerimiento de la FNE contra The Walt Disney Company y otra (C-404-2020). | Requerimiento de la Fiscalía Nacional Económica contra Brinks Chile S.A. y otras (C-430-2021). | Corte Suprema: FNE c. Inaer Helicopter Chile S.A. y otros, por colusión (TDLC, C-403-2020 y C-393-2020; CS, 217744-2023). |

| No acogida: Requerimiento de la FNE contra Calquín Helicopters SpA y otros (C-403-2020). | Requerimiento de la FNE en contra de Cadena Comercial Andina SpA (C-475-2022). | |

| Fuera del periodo: Requerimiento de la FNE en contra de Canal del Fútbol SpA (C-411-2020). | Requerimiento de la FNE contra Indura S.A. y otros (C-511-2024). | |

| Corte Suprema: Requerimiento de la FNE en contra de Sociedad de Transportes Avda. Alemania-P. Nuevo S.A. y otros (C-361-2018) | ||

| Requerimiento de la FNE en contra de FAASA Chile Servicios Aéreos Ltda. y otra (C-358-2018). | ||

| Fuente: Elaboración propia en base a la Cuenta Pública Participativa 2023. | ||

Junto con estos casos, Grunberg también destacó la decisión del Tribunal Constitucional de declarar inadmisible por falta de fundamento el requerimiento formulado por MasterCard contra las ICG N°5 en el contexto de los medios de pago (ver nota “El Tribunal Constitucional reafirma la facultad del TDLC para dictar instrucciones”.

Para concluir esta sección, el Fiscal señaló que la recaudación total considerando los acuerdos extrajudiciales y las sentencias ratificadas por la CS, es igual a $11.362 millones de pesos. A esto, se le podrían sumar potencialmente $8.860 millones si las sentencias condenatorias por el TDLC son ratificadas por la CS.

El Fiscal finalizó la Cuenta Pública haciendo hincapié sobre un desafío que la Fiscalía deberá enfrentar de forma transversal en todas sus divisiones: el presupuesto. Si bien señaló que los resultados del periodo son “gratificantes”, estos aumentarán el nivel de exigencia de cara al futuro. En este sentido, el Fiscal enfatizó el desafío de aumentar este nivel de exigencia sin aumentos en los recursos de la Fiscalía. Al respecto, comentó que fortalecer la Fiscalía con más recursos fiscales podrían ser productivo para el Estado.

Por último, cerró señalando que la colusión “ha sido y seguirá siendo un foco central” para la FNE. De forma similar, el seguimiento de otros ilícitos como el abuso de posición dominante se verán profundizados. En este sentido, concluyó que quiere ver una “economía vibrante” y que los consumidores “puedan moverse de una empresa a otra en función de sus preferencias y de ofertas competitivas, sin quedar cautivos”.

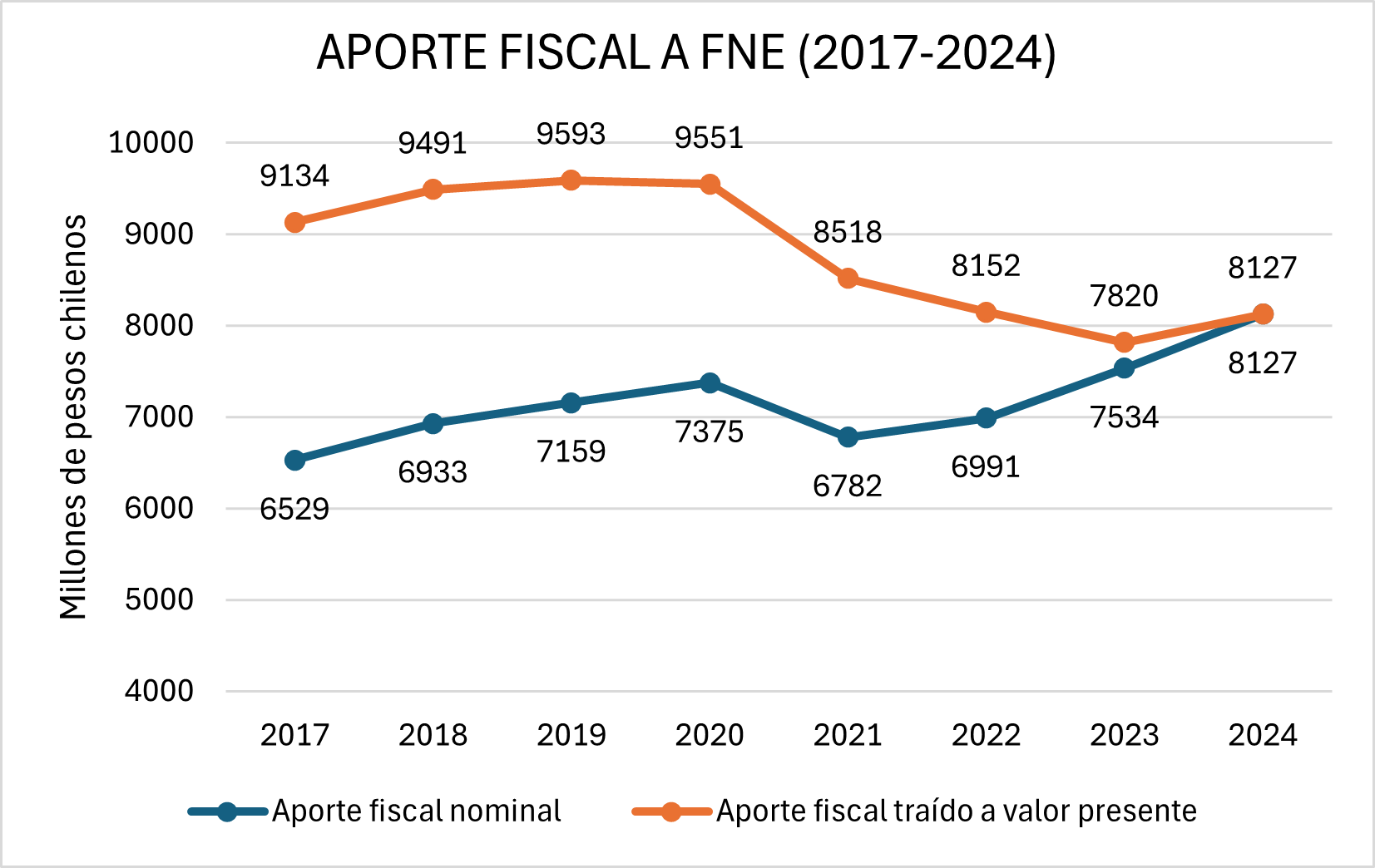

En un ejercicio similar a aquel realizado por CeCo el Día de la Competencia del año 2022, comparamos los aportes fiscales del Ministerio de Economía hacia la FNE, aprobados por las leyes de presupuesto de los años 2017 a 2024. Para poder comparar el poder adquisitivo de cada año, los montos fueron ajustados por los cambios inflacionarios (para lo cual se utilizó un calculador de IPC del INE). Los datos, tanto nominales como ajustados a valor presente, se presentan a continuación.

Fuente: Elaboración propia en base a dipres.gob.cl

De acuerdo con la reciente Ley de Presupuesto para el año 2024, el aporte fiscal para la FNE subió a $8.127 millones de pesos, equivalente a un aumento del orden de 7,8% con respecto al aporte fiscal del año 2023. Con todo, en términos adquisitivos (es decir, tomando en cuenta inflación), el presupuesto aumentó en 4%. Más aún, los presupuestos de los años 2018, 2019 y 2020 siguen encontrándose, por lo menos, un 10% superior al presupuesto de 2024.